90後5毛錢吃出的600億辣條巨頭,衞龍能否擺脱“垃圾食品”標籤?

(文/觀察者網 李鵬濤 編輯/尹哲)又鹹又辣有味道的辣條一直是被父母禁止的“垃圾食品”。在飲食健康要求少油少鹽的今天,這款90後的“國民小吃”能擺脱“垃圾食品”的標籤嗎?

11月15日,香港聯合交易所信息顯示,“辣條一哥”衞龍已通過港交所聆訊,這意味着衞龍即將正式登陸港股資本市場。

食品安全是辣條繞不開的話題。雖然衞龍標榜“乾淨、衞生”,但也多次上過食品安全抽檢黑榜。該公司在招股書中提示稱:“若未能維持食品安全及始終如一的質量可能會對品牌、業務及財務表現造成重大不利影響”。

僅從業績上看,2018-2020年,衞龍22.4%的營收年複合增長率超過中國休閒食品行業4.1%的水平,去年,該公司19.9%的淨利率也高於行業平均近10個百分點。

不過,在業績增長的背後,衞龍的營收嚴重依賴單一產品和線下渠道:調味面製品佔據衞龍七成營收,線下渠道貢獻的收入更是佔總營收的90%左右。

值得一提的是,衞龍在2018-2020年間分紅3.5億元,上市前夕,該公司更是突擊分紅5.96億元。劉衞平家族也因此拿到了近9億元的企業“紅包”。

單一產品營收佔比達70%

作為中國最大的辣味休閒食品企業,衞龍的第一根辣條可追溯至2001年。通過其二十年的市場培育,辣條已經成為深受中國消費者喜愛的休閒食品。

根據弗若斯特沙利文的數據,按2020年零售額價值計算,衞龍在中國辣味休閒食品市場排名第一,市場份額為5.7%,且在調味面製品與辣味休閒蔬菜製品細分品類的市場份額均排名第一。

在用户畫像方面,弗若斯特沙利文數據顯示,衞龍95.0%的消費者是35歲及以下,55.0%的消費者是25歲及以下的年輕人;在品牌知名度方面,衞龍是中國知名度最高、最受消費者喜愛的辣味休閒食品品牌,是25歲及以下年輕人心目中休閒食品第一品牌。

財務數據方面,2018年至2020年以及2021年上半年,衞龍總營收分別為27.52億元、33.84億元、41.2億元和23億元。招股書顯示,該公司在2018-2020年的年複合增長率達22.4%,該增速超中國休閒食品行業同期4.1%的年複合增長率。

從淨利潤來看,2018-2020年和2021年上半年,衞龍的淨利潤分別為4.76億元、6.58億元、8.19億元和3.58億元;同期,該公司綜合毛利率分別為34.7%、37.1%、38%和36.9%。

雖然衞龍2020年淨利率為19.9%,高於2020年中國休閒食品行業約10%的平均淨利率,但在今年上半年,該公司淨利潤卻同比下滑2.53%。

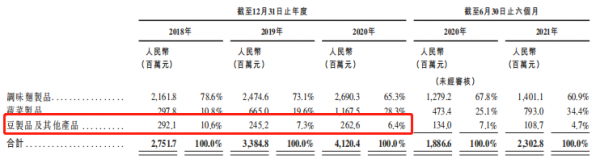

衞龍的業務營收主要集中在三大板塊,分別為調味面製品、蔬菜製品和豆製品及其他產品。

其中,調味面製品收入為衞龍的最大營收來源,同期內,調味面製品分別收入21.62億元、24.75億元、26.9億元和14.01億元,分別佔總營收的78.6%、73.1%、65.3%和60.9%。

蔬菜製品產品的營收佔比僅次於調味面製品。同期內,該產品線分別營收2.98億元、6.65億元、11.68億元和7.93億元,分別佔總營收的10.8%、19.6%、28.3%和34.4%。

與上述兩類產品不同的是,豆製品及其他產品的營收則波動下滑。期內,該類產品的收入分別為2.92億元、2.45億元、2.63億元和1.09億元。

經過二十多年的佈局,如今的衞龍不再是80後、90後在學校門口5毛錢一包的小零食了。

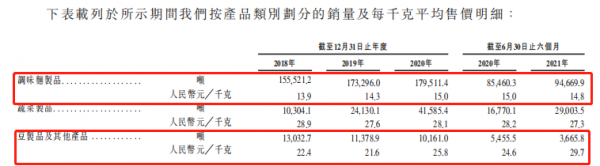

近幾年,衞龍各類產品的平均售價逐年上漲。招股書顯示,調味面製品產品從2018年的13.9元/千克上漲至2020年的15元/千克;豆製品及其他產品則從2018年的22.4元/千克漲至2021年上半年的29.7元/千克。

目前,在衞龍的天貓旗艦店裏,280g的辣條售價在10元左右。

頻陷食品安全風波

需要指出的是,即便衞龍經過多年的發展,其銷售渠道依舊依賴經銷商。

截至2021年上半年,衞龍與超過2150名經銷商合作,覆蓋超過62.5萬個零售終端,其中80%位於低線城市。

2018年至2020年以及2021年上半年,衞龍通過線下渠道分別營收25.19億元、31.34億元、37.39億元和20.34億元,分別佔總營收的91.6%、92.6%、90.7%和88.3%。

然而,線上渠道方面,該公司同期通過線上渠道分別營收2.32億元、2.51億元、3.82億元和2.68億元,分別佔總營收的8.4%、7.4%、9.3%和11.7%。

“經銷商減少、延誤或取消訂單以及選擇或增加銷售競品,未能與現有經銷商續約等均有可能導致收入波動或減少,甚至對財務狀況及經營業績產生不利影響。”衞龍在招股書中指出運營風險。

與此同時,衞龍還有存貨積壓的風險。

2018年-2020年,衞龍的存貨分別為3.06億元、4億元及5.41億元,2019年和2020年分別同比增長30.62%、35.28%。而存貨週轉天數也從2018年的51天攀升至2020年的67天。

除此之外,衞龍還頻頻陷入食品安全風波。

根據國家及省級市場監督管理局2015年10月至2021年6月公佈的質量抽檢情況,調味面製品的抽查結果顯示,各地監管部門抽檢共發現不合格調味面製品401批次,不合格原因涉及微生物超標、油脂酸敗、超量或超範圍使用防腐劑、甜味劑、色素等。

其中,衞龍的調味面製品有七次不合格記錄。

衞龍也在招股書中強調:“未能維持食品安全及始終如一的質量可能對我們的品牌、業務及財務表現造成重大不利影響。”

在隱憂漸顯的背景下,衞龍也像農夫山泉、藍月亮一樣,於上市前夕上演了突擊分紅。

2021年5月,衞龍向當時現有股東(不包括新一輪投資者)宣派股息5.96億元;早在2018年至2020年,該公司派付的股息分別為2576.7萬元、3.08億元和140萬元。

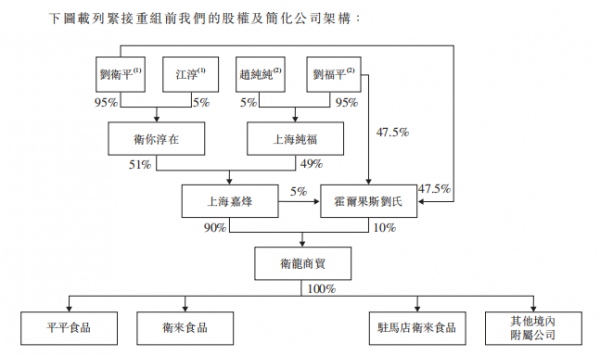

上市之前,劉衞平家族100%控股衞龍公司,並且該家族成員將拿到上述分紅共計8.953億元。這筆分紅約佔近三年利潤的46%。

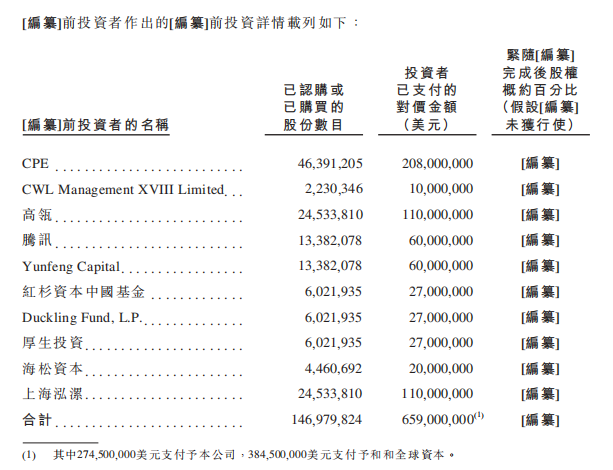

值得一提的是,早在2021年3月,衞龍完成了一筆20年來的首輪融資,由CPE(中信產業基金)和高瓴資本聯合領投,騰訊投資、雲鋒基金、紅杉資本等機構聯合入股。本次投資額為6.59億美元,認購公司1.47億股,每股成本為28.85元人民幣。

其中,中信產業基金認購2.18億美元、高瓴認購1.1億美元、上海泓漯投資1.1億美元、騰訊認購6000萬美元、雲鋒認購6000萬美元、紅杉中國、天壹資本和厚生投資分別投資2700萬美元、海松資本則投資2000萬美元。

招股書顯示,CPE源峯和高瓴分別持有衞龍2.32%和1.17%的股份,上海泓漯持股1.17,騰訊和雲鋒基金則分別持股0.64%,紅杉中國、天壹資本和厚生投資分別持股0.29%,而海松資本則持有0.21%的股份。

以此計算,衞龍當時估值約94億美元,約合人民幣約600億元。

本文系觀察者網獨家稿件,未經授權,不得轉載。