市場還在持續加槓桿麼?如何看待5萬億回購“懸河”

None

本文轉載自微信公眾號“睿哲固收研究”

摘要

#策略思考:如何看待5萬億回購“懸河”。

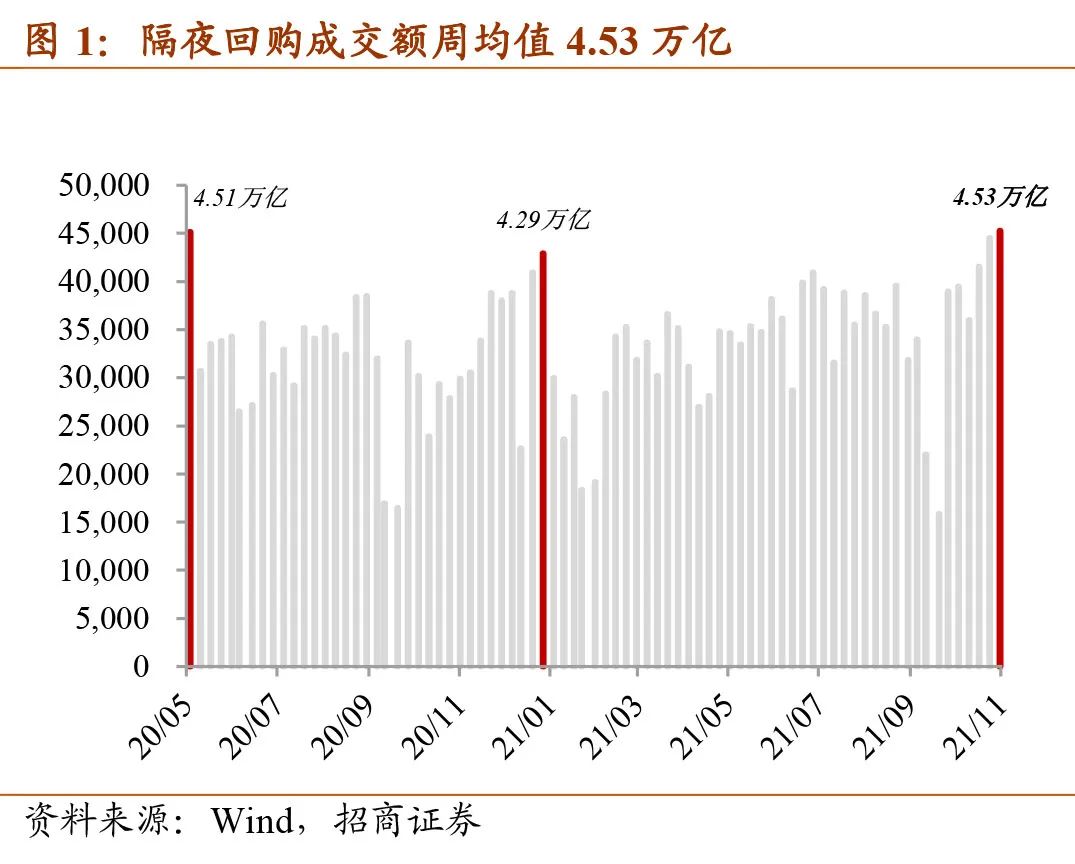

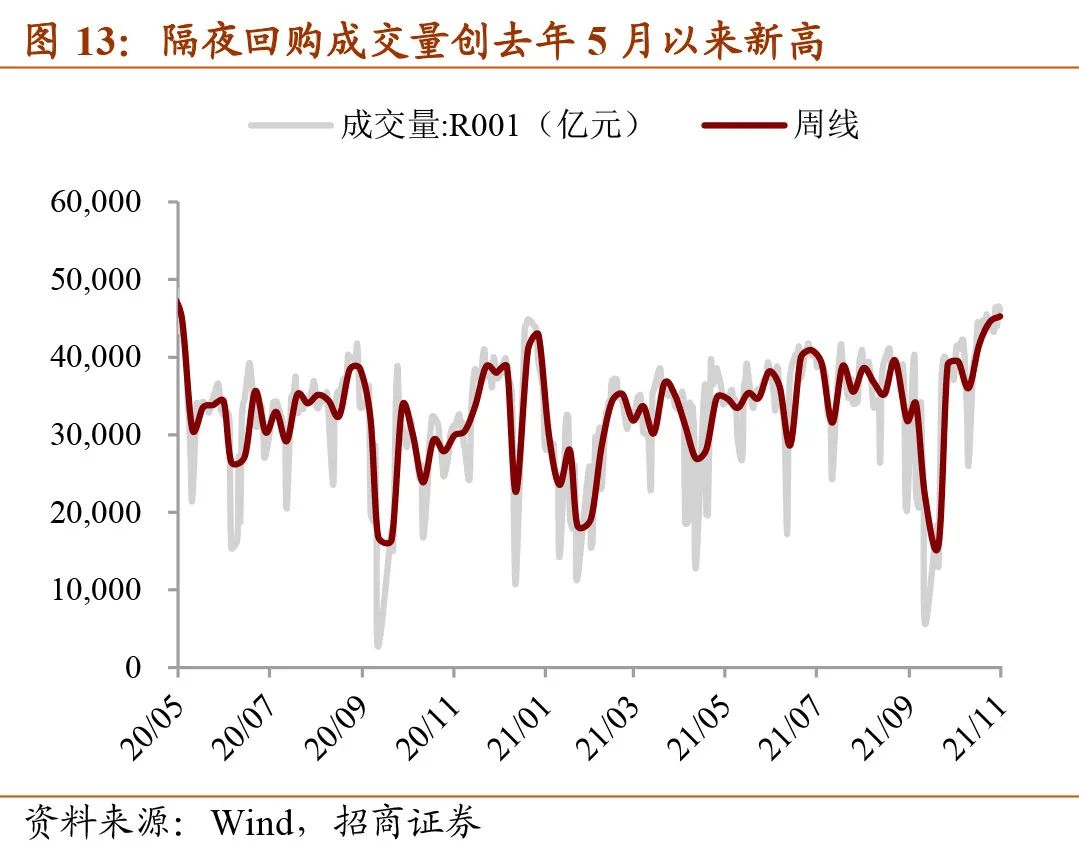

質押式回購成交額明顯上升。 11月以來的共計15個交易日中,有8個交易日的質押式回購成交額超過5萬億,其中4個交易日的隔夜成交額超過4.5萬億。如此高的成交額難免引發疑問: 市場在持續加槓桿麼?當前槓桿率水平大致在什麼位置?高企的成交是否會對後續資金面產生不利影響?

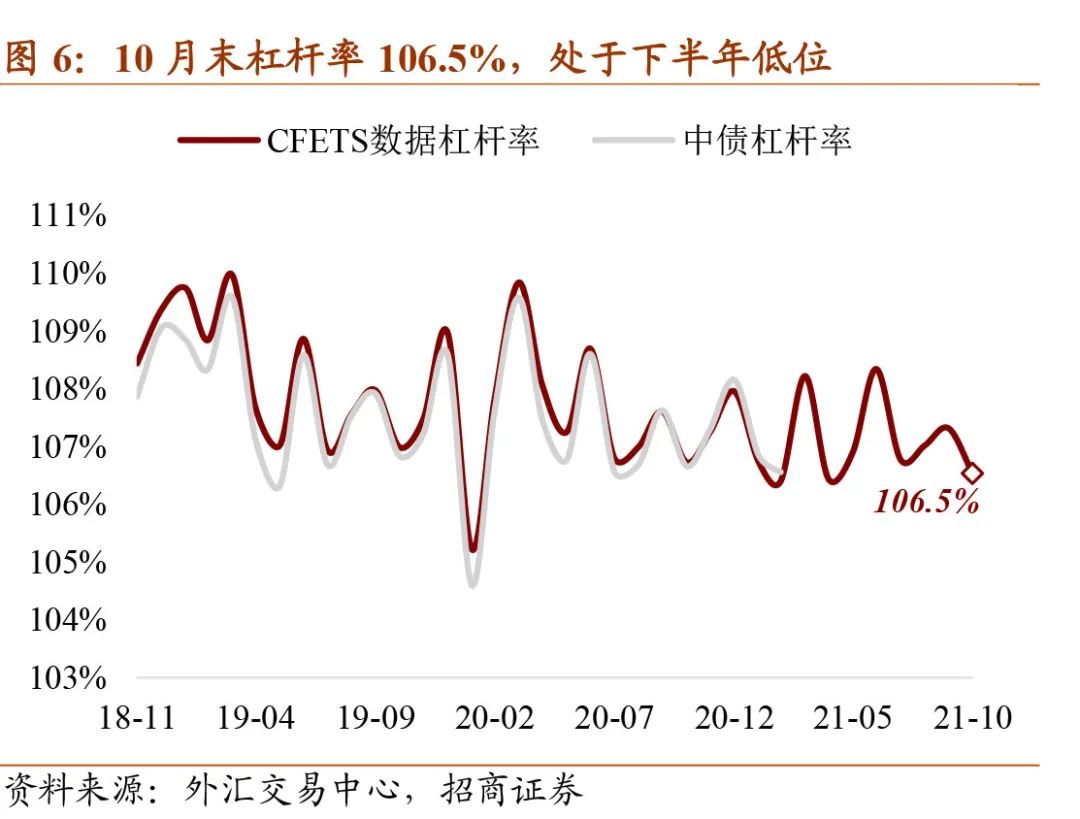

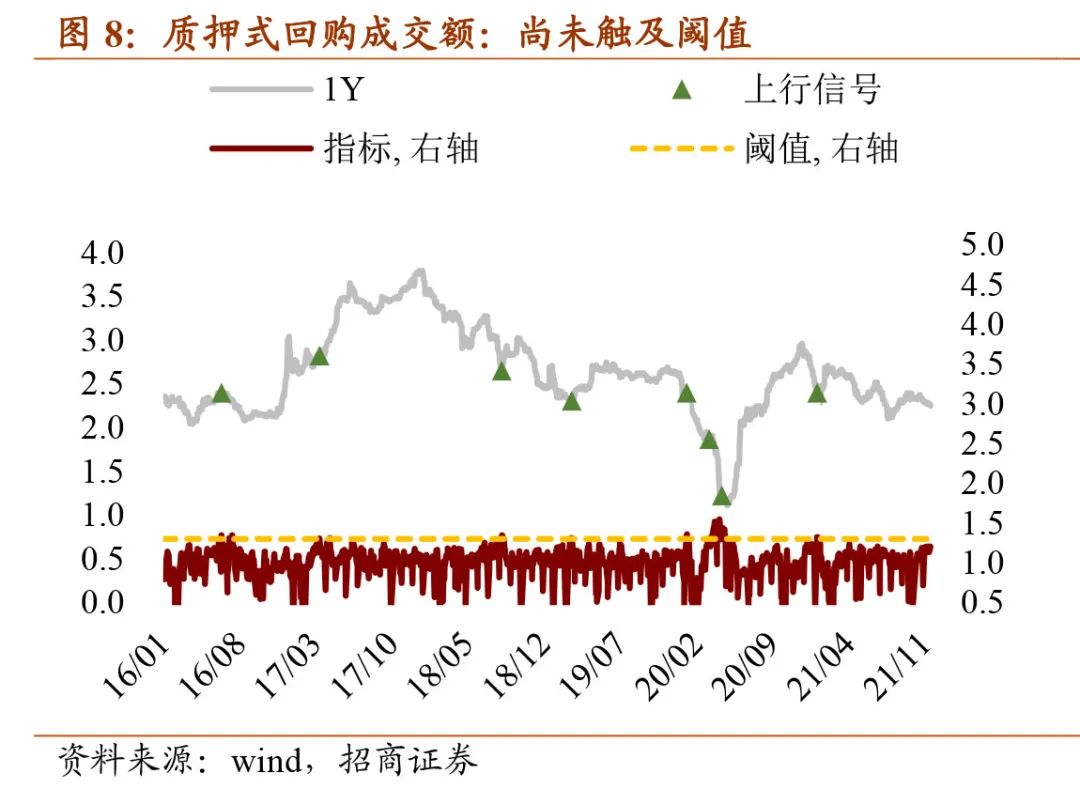

如何度量機構槓桿率?根據槓桿率的定義,計算公式為:槓桿率=債券託管規模 /(債券託管規模-待購回債券餘額)。 方法一:基於中債數據。 但這一數據在今年3月份已經停止更新。 方法二:基於外匯交易中心數據。 採用外匯交易中心數據,截至10月末槓桿率為106.5%,處於今年下半年以來較低位置。 方法三:基於質押式回購日度成交推算餘額。 根據各期限的質押式回購成交數據可以推算出每日待購回債券餘額,從而高頻跟蹤月內槓桿率的變動。 11 月以來槓桿率均值107.35%,較10月末大約上升1個百分點左右,温和上升 。 當前成交水平尚未觸及“危險區”。 根據定量的債市微觀指標,截至11月19日,質押式回購成交額處於過去一段時間均值的1.2倍左右,較10月末明顯上升,但尚未觸及我們設定的1.3的“危險區”。

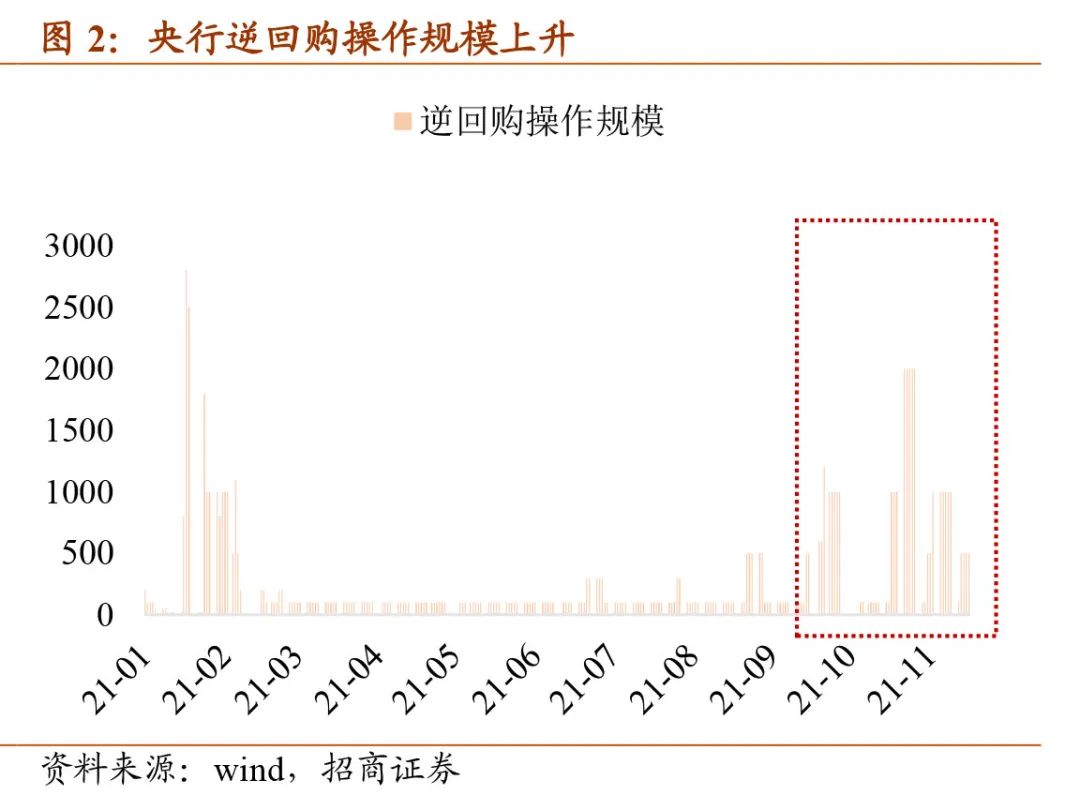

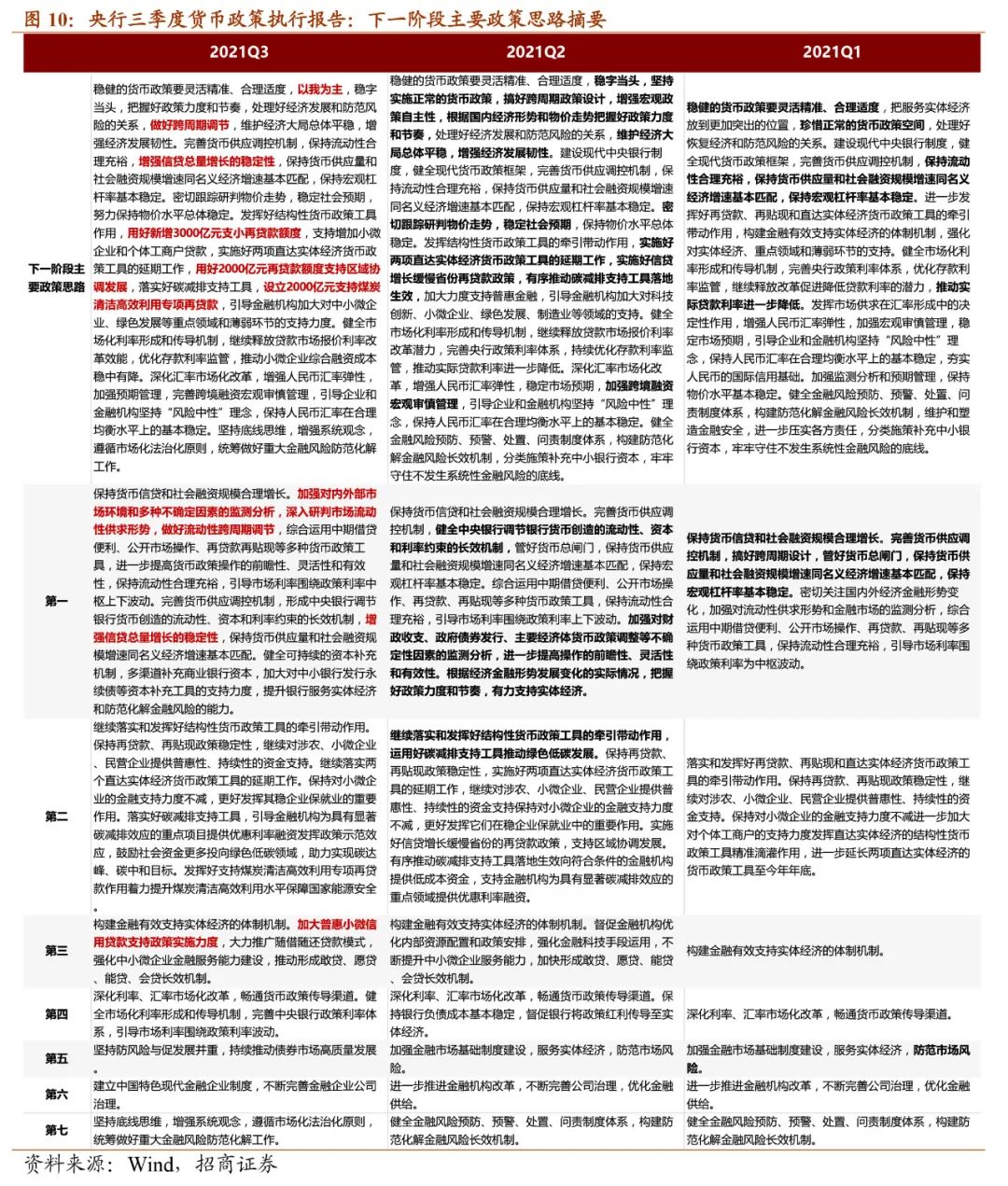

結合週五晚間央行發佈的三季度貨幣政策報告,有三個值得關注的方面: 一,強調“以我為主”。 意味着海外形勢不會成為接下來的核心變量。 第二,刪除“管好貨幣總閘門”表述。 反映了後續貨幣政策對於經濟的支持空間打開。 **第三,新增“增強信貸總量增長的穩定性” ,對穩信貸的關注度上升。**總體上看,下一階段貨幣政策大方向平穩偏寬鬆。節奏上,年內可能還是以結構性貨幣政策為主、流動性將延續合理充裕,總量政策有待明年初進一步觀察。

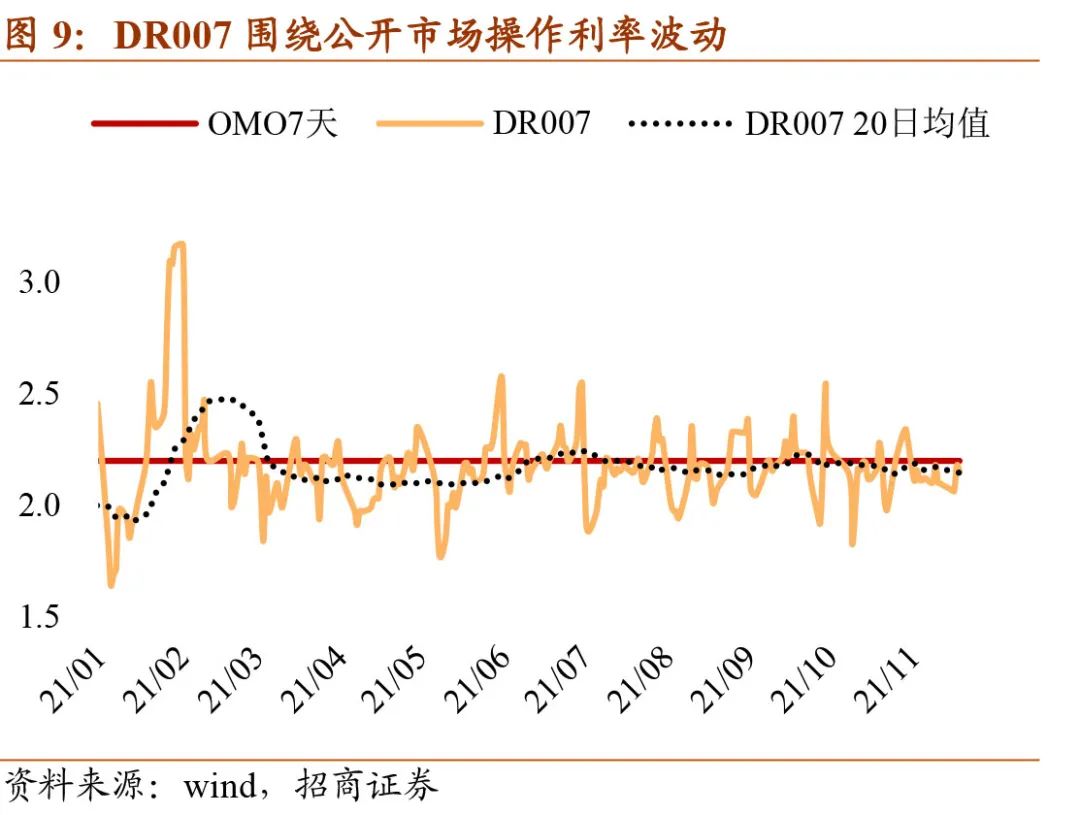

綜上,11月質押式回購成交額高企,市場存在一定的加槓桿行為。但與直覺相反的是,槓桿上升程度不算太激進,主要原因是雖然成交額持續處於高位,但到期額也不小,因此根據餘額測算的整體槓桿率較10月末僅温和上升1個百分點左右。定量的債市微觀指標也反映,當前成交額尚未觸及“危險區”。結合央行三季度貨幣政策報告“以我為主、以穩為主”的定調,以及央行在專欄中給出的判斷流動性鬆緊程度的方法“觀察市場利率才是判斷流動性鬆緊程度的科學方法。”11月以來,DR007均值為2.12%,並未大幅低於公開市場操作利率,後續流動性有望繼續保持合理充裕。因而,單純由於當前質押式回購成交額高企引發後續資金面調整風險的概率不高。對於市場而言,後續更需要關注的經濟下行壓力下,穩增長預期升温可能引發的市場調整。

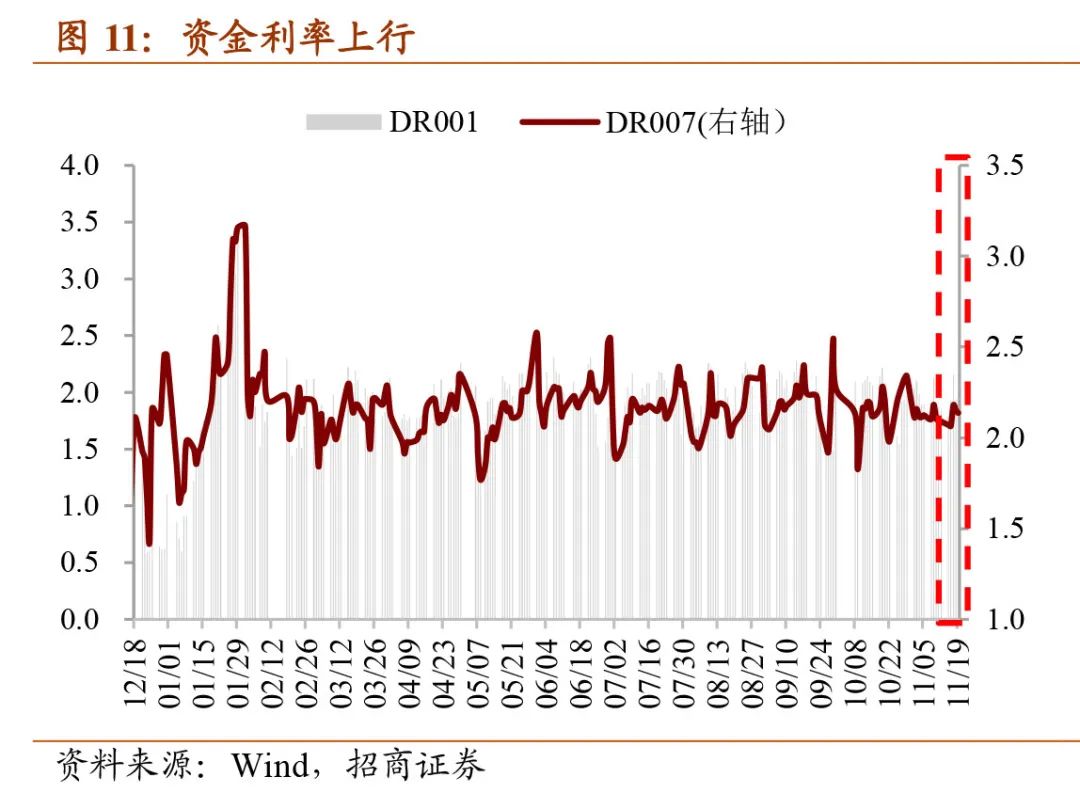

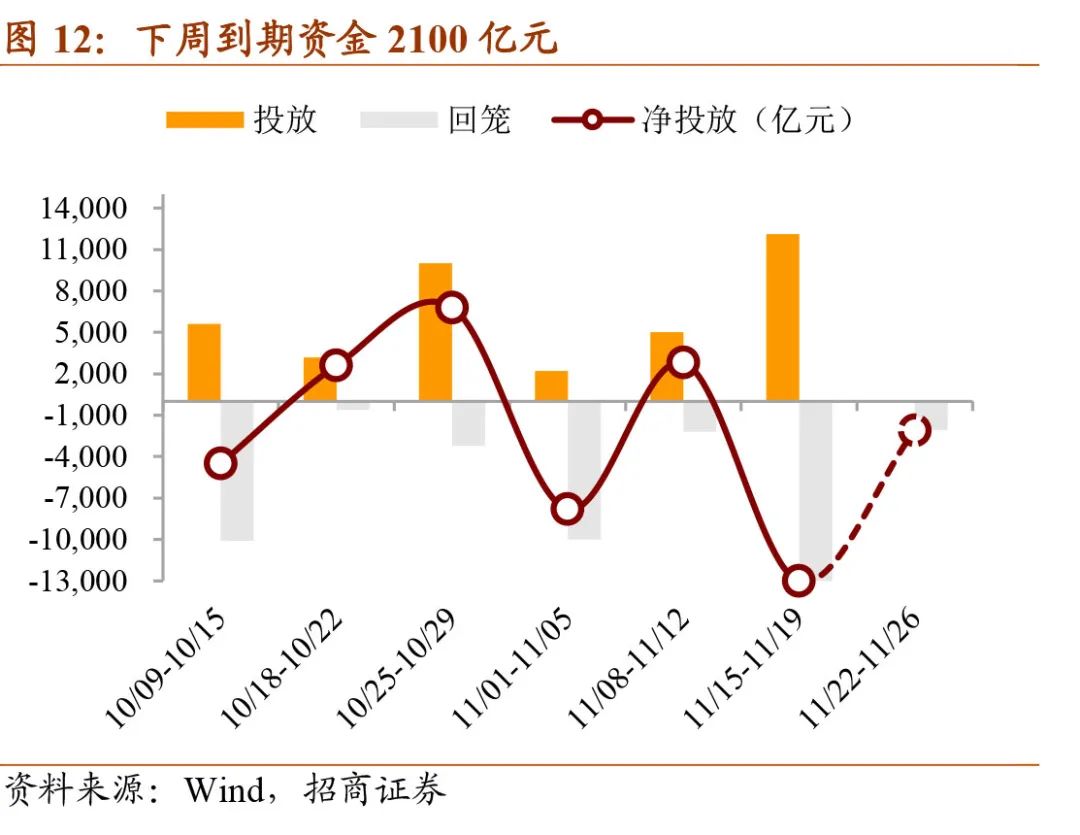

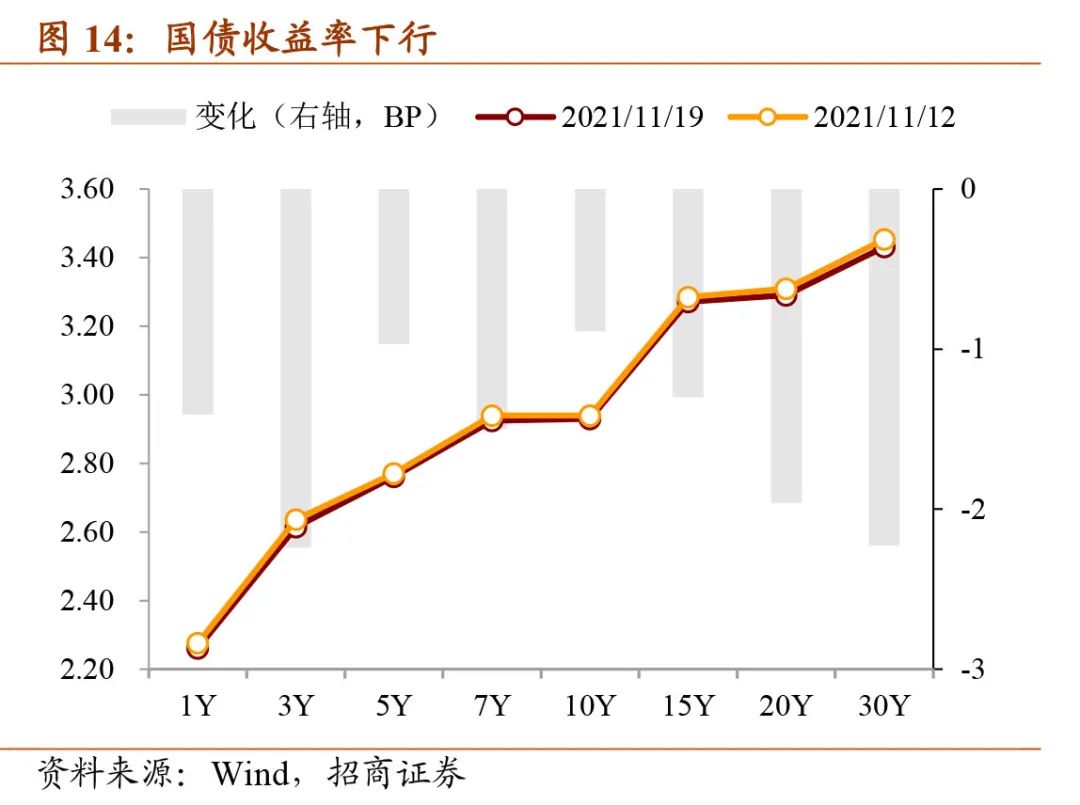

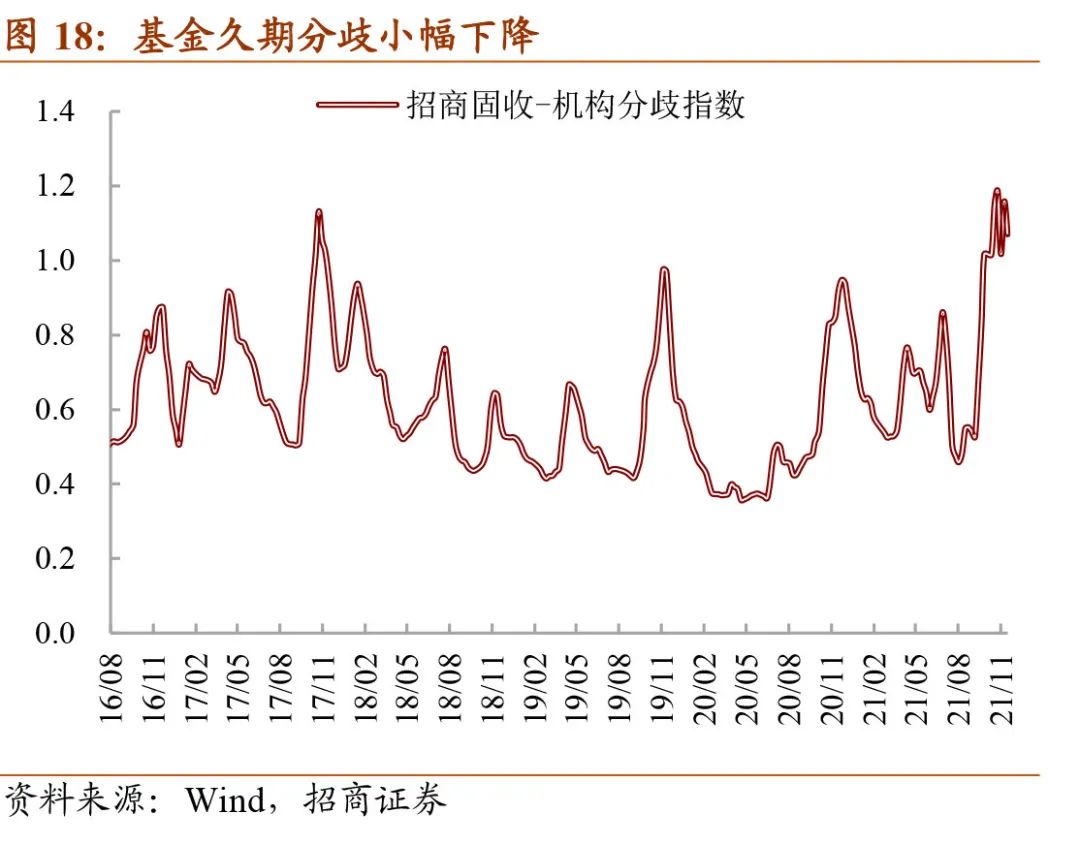

# 交易覆盤:現券震盪。①央行萬億MLF等額續作。 本週資金利率上行,DR001和DR007品種分別加權於1.99%和2.14%,較前期分別上行15BP和5BP。本週央行開展1萬億元MLF操作,提前等額續作本月到期量;逆回購淨回籠2900億元。下週共有2100億元7天期逆回購到期,政府債發行繳款3533億。②現券收益率震盪小幅下行。10Y國債收益率報2.93%,較前期下行1個BP;1Y國債收益率報2.26%,較前期下行1個BP,期限利差自66個BP走擴至67個BP。公募基金久期持平,機構分歧程度小幅下降。③基金公司是政金債主要買盤,城商行是主要賣盤。④利率同步指標以“利好”為主(8/10),與上週持平。

# 風險提示:疫情反覆,宏觀政策超預期

正文

【策略思考:如何 看待5萬億回購“懸河” 】

近期,央行連續開展逆回購,維護流動性合理充裕。整體資金面處於平穩偏寬鬆狀態,質押式回購成交額明顯上升。11月以來的共計15個交易日中,有8個交易日的質押式回購成交額超過5萬億,其中4個交易日的隔夜成交額超過4.5萬億。如此高的成交額難免引發疑問: 市場在持續加槓桿麼?當前槓桿率水平大致在什麼位置? 歷史上看,質押式回購成交額高增後,有時會成為引發後續資金面收緊的導火索, 當前高企的成交是否會對後續資金面產生不利影響? 接下來本文將對這三個問題給出回答。

首先,需要對近期的槓桿率進行定量的度量才能回答前兩個問題。如何度量機構槓桿率?根據槓桿率的定義,計算公式為:

槓桿率=債券託管規模/(債券託管規模-待購回債券餘額)

這個公式的內在含義是:全市場的債券託管餘額,可以理解為全市場的債券總資產。待購回債券餘額可以理解為全市場的負債。那麼這個公式的本質上是:槓桿率=總資產/(總資產-總負債)=總資產/淨資產。

即,計算槓桿率只需要知道兩組數據:①是債券託管規模;②是待購回債券餘額。在這兩組數據基礎上,根據上述公式就可以求出估算的槓桿率。下面,我們介紹三種方法計算槓桿率,三種方法在計算公式上均一致,主要區別在於如何儘量高頻而連續地獲得上述兩組數據。

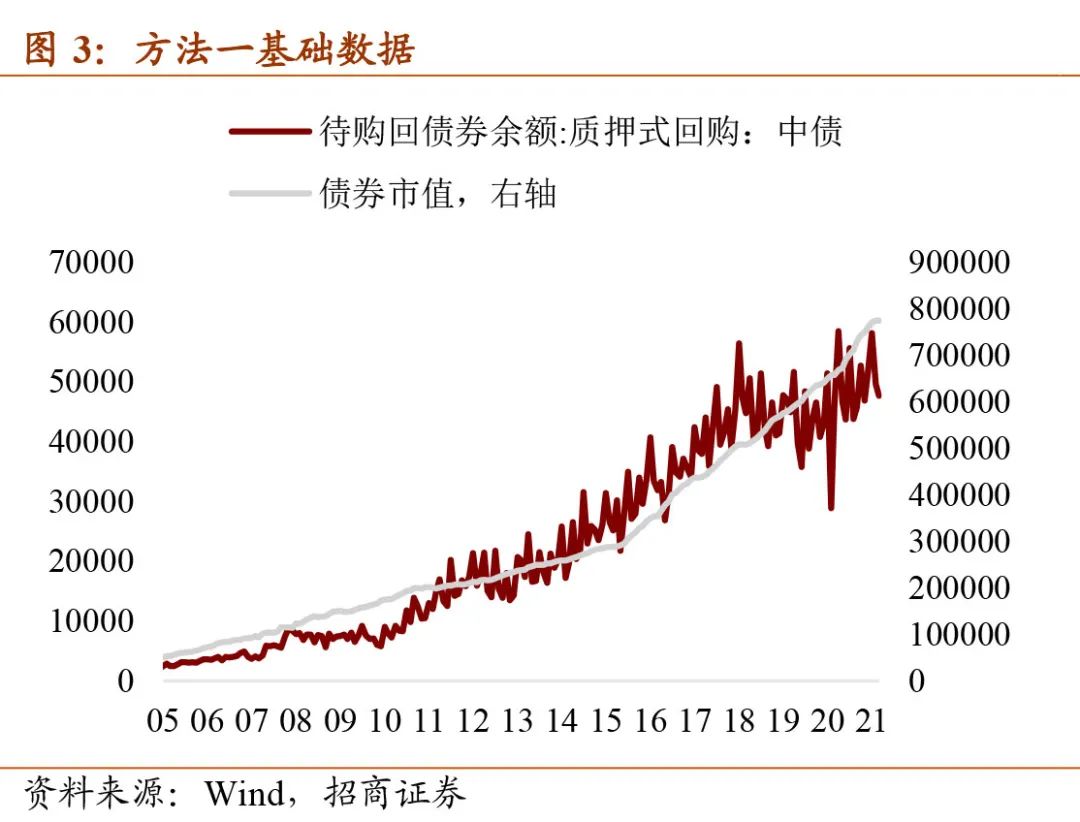

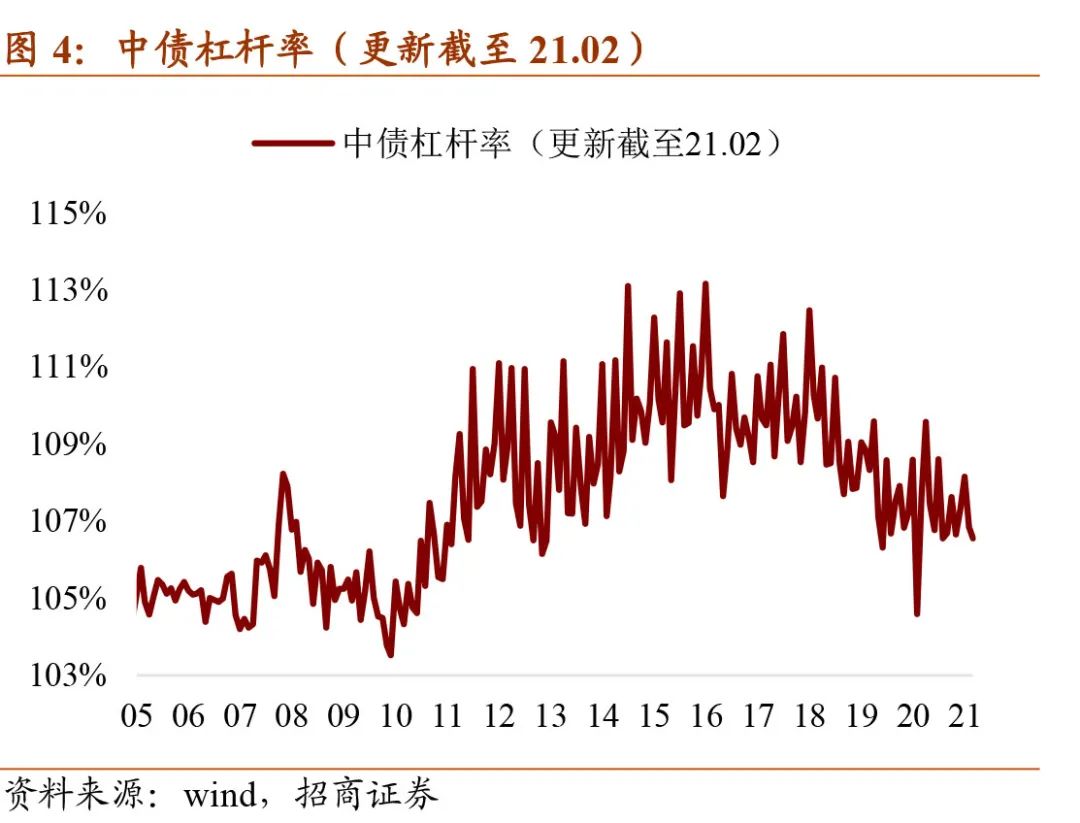

方法一:基於中債數據

此前,中債按月公佈質押式回購餘額數據,結合中債託管債券餘額數據,即可以根據槓桿率公式進行計算。但中債的質押式回購餘額數據在今年3月份已經停止更新。因此,這一方法只能用於歷史觀察和回測。這組數據的價值在於歷史可追溯時間比較長。

方法二:基於外匯交易中心數據

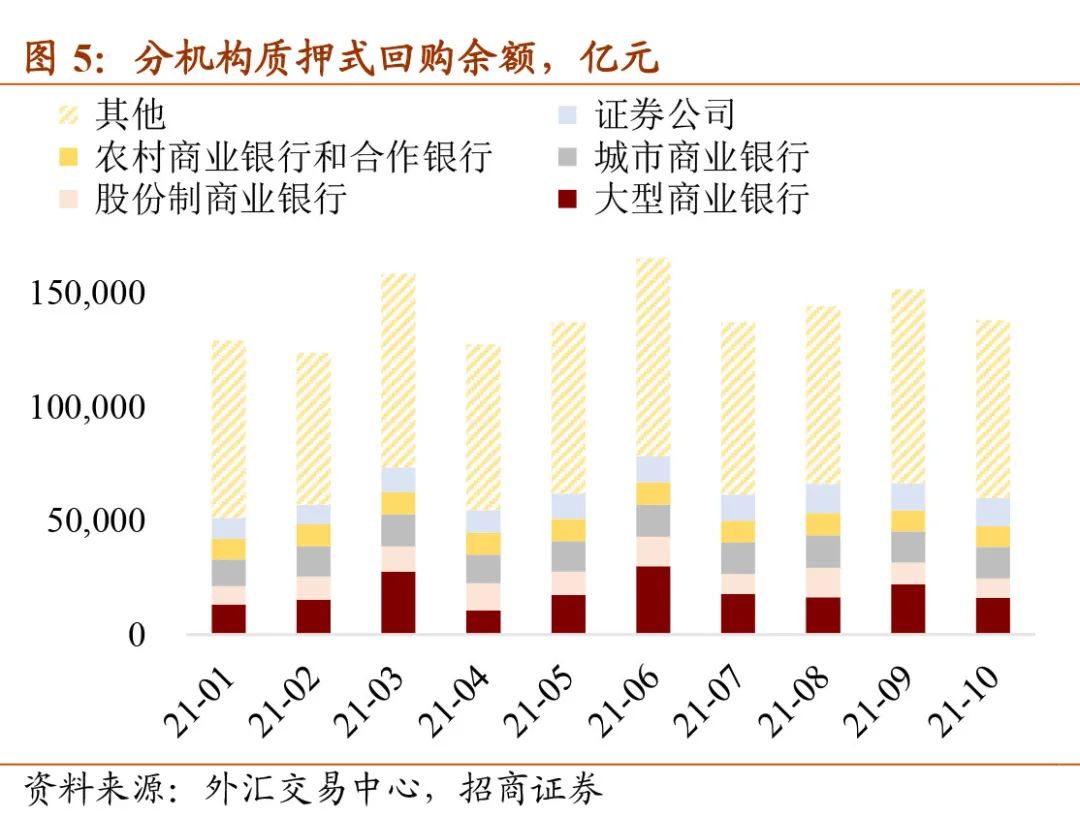

另一組可以採用的數據是外匯交易中心的質押式回購成交月報數據。月報公佈大型商行、股份行、城商行、農商行以及證券公司和其他機構的質押式回購餘額,及其合計值。將合計值除以2,即反映了單方向的質押式回購餘額。同樣根據上述公式,採用外匯交易中心數據,也可以測算機構的槓桿率。截至10月末,槓桿率為106.5%,處於今年下半年以來比較低的位置。

方法三:基於質押式回購日度成交推算餘額

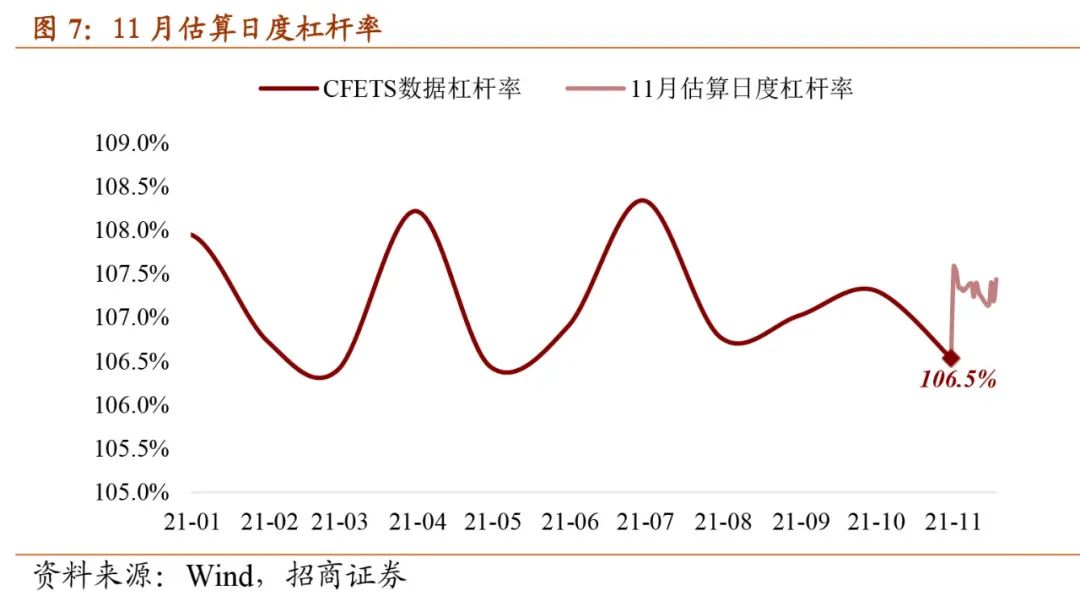

採用方法二測算槓桿率的優點是計算比較便捷,缺點是月頻數據對於槓桿率月內波動跟蹤的及時性不足。為了更加高頻地對槓桿情況進行估計和跟蹤,可以使用每日的質押式回購成交數據。根據各期限的質押式回購成交數據可以推算出每日待購回債券餘額,從而算出每日的槓桿率。

11月以來槓桿率107.35%,温和上升。 11月槓桿率有一定提升,較10月末大約上升1個百分點左右。這就回答了本文開頭的前兩個問題:11月槓桿率有所提升,升幅比較温和。那麼為何持續的大額成交沒有帶來急速上升的槓桿率呢。這是因為根據公式,決定槓桿率的並非成交額,成交額與到期額的差值所共同影響的餘額,才是槓桿的決定因素。因此,雖然11月在資金面總體平穩偏寬鬆的情況下,機構質押式回購成交額明顯提升,但到期量其實也不小(每日到期量估算約為4.86萬億),因此,11月以來的槓桿率僅温和上升。

“5萬億”是否引發後續資金面調整風險? 結合定量的債市微觀指標進行觀察,截至11月19日,質押式回購成交額處於過去一段時間均值的1.20倍左右,較10月末明顯上升,但尚未觸及我們設定的1.3的“危險區”。

結合週五晚間央行發佈的三季度貨幣政策報告,有三個值得關注的方面: 第一,強調“以我為主”。 在下一階段的主要政策思路中,強調“以我為主”,這意味着海外經濟和通脹形勢及貨幣政策不會成為接下來的核心變量。特別是美國未來可能的縮表和加息對於國內央行貨幣政策的掣肘有限,兩者在貨幣週期上的分化有其經濟週期分化的基礎。 第二,刪除“管好貨幣總閘門”表述。 對比Q2的貨幣政策執行報告,三季度報告中刪除了“管好貨幣總閘門”這一表述。反映了在經濟下行壓力加大的背景下,貨幣政策對於經濟支撐的空間打開。 第三,新增“增強信貸總量增長的穩定性” ,對穩信貸的關注度上升。總體上看,三季度貨幣政策報告反映了下一階段貨幣政策大方向是平穩偏寬鬆的,受海外掣肘有限。節奏上,我們認為年內還是以結構性貨幣政策為主、流動性將延續合理充裕,總量政策有待明年初進一步觀察。

綜上,11月質押式回購成交額高企,市場存在一定的加槓桿行為。但與直覺相反的是,槓桿上升程度不算太激進,主要原因是雖然成交額持續處於高位,但到期額也不小,因此根據餘額測算的整體槓桿率較10月末僅温和上升1個百分點左右。定量的債市微觀指標也反映,當前成交額尚未觸及“危險區”。結合央行三季度貨幣政策報告“以我為主、以穩為主”的定調,以及央行在專欄中給出的判斷流動性鬆緊程度的方法“觀察市場利率才是判斷流動性鬆緊程度的科學方法。”11月以來,DR007均值為2.12%,並未大幅低於公開市場操作利率,後續流動性有望繼續保持合理充裕。因而,單純由於當前質押式回購成交額高企引發後續資金面調整風險的概率不高。對於市場而言,後續更需要關注的經濟下行壓力下,穩增長預期升温可能引發的市場調整。

【交易覆盤:現券震盪】

央行萬億MLF等額續作。 本週一(11月15日)央行開展10000億元MLF操作(含對11月16日和30日兩次MLF到期的續做)。此外,本週央行合計開展2100億元7天期逆回購操作,共有5000億元7天期逆回購到期,實現2900億元淨回籠。截至週五(11月19日),資金利率上行,DR001和DR007品種分別加權於1.99%和2.14%,較前期分別上行15BP和4BP。

下週共有2100億元7天期逆回購到期(週一100億元,週二至週五每天500億元);下週政府債發行繳款共計3533億,其中地方債發行繳款2683億,國債發行繳款850億,單日淨繳款壓力主要集中在週一(11月22日),共有1159億政府債淨繳款。此外,下週一是LPR報價日,下週四(11月25日)是繳準日。

現券收益率震盪小幅下行。 從現券收益率看,本週國債收益率震盪下行,其中1年期、5年期、10年期和15年期品種均下行1個BP,其它期限品種下行2個BP。本週隔夜回購成交量上升,自上週4.45萬億上升至4.53萬億,本週四(11月18日)質押式回購成交額上升至5.22萬億,隔夜量上升至4.65萬億。截至週五(11月19日),10Y國債收益率報2.93%,較前期下行1個BP;1Y國債收益率報2.26%,較前期下行1個BP;10-1Y期限利差自66個BP走擴至67個BP。

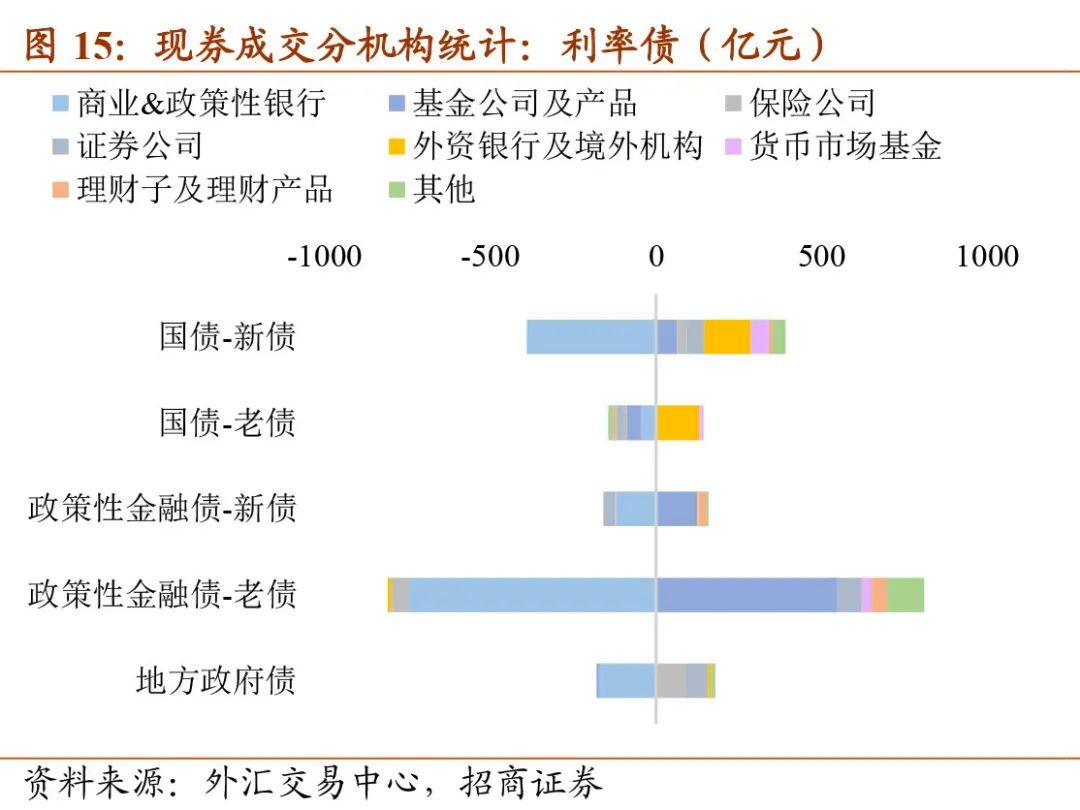

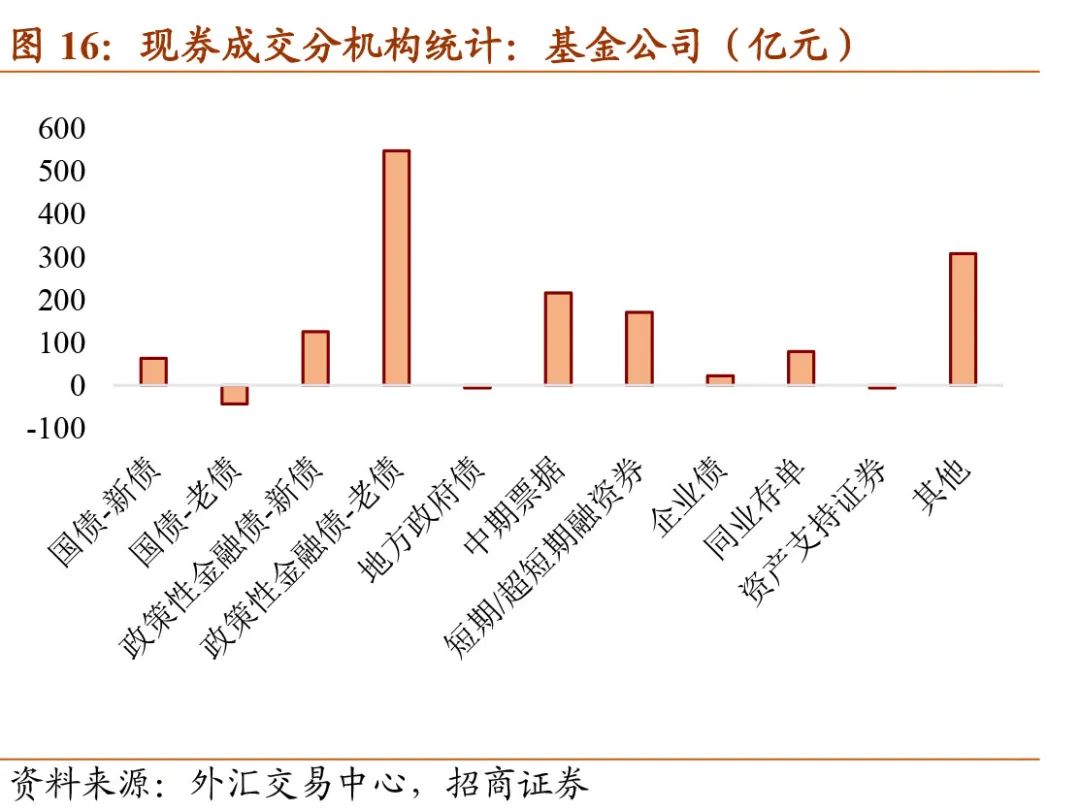

基金公司是證金債主要買盤。 本週國債收益率整體下行,結合個券成交明細來看:①國債新券:境外機構是主要買盤,周內淨買入162.80億元;反之,股份行和大型商業行以及政策行是主要賣盤,周內分別淨賣出151.16億元和145.32億元。②國債老券:境外機構和大型商業行以及政策行是主要買盤,周內分別淨買入95.39億元和93.92億元;反之,城商行是主要賣盤,周內淨賣出133.45億元。③政金債新券:基金公司是主要買盤,周內淨買入125.16億元;反之,城商行是主要賣盤,周內淨賣出79.35億元。④政金債老券:基金公司是主要買盤,周內淨買入548.17億元;反之,城商行和股份行是主要賣盤,周內分別淨賣出361.36億元和245.82億元。

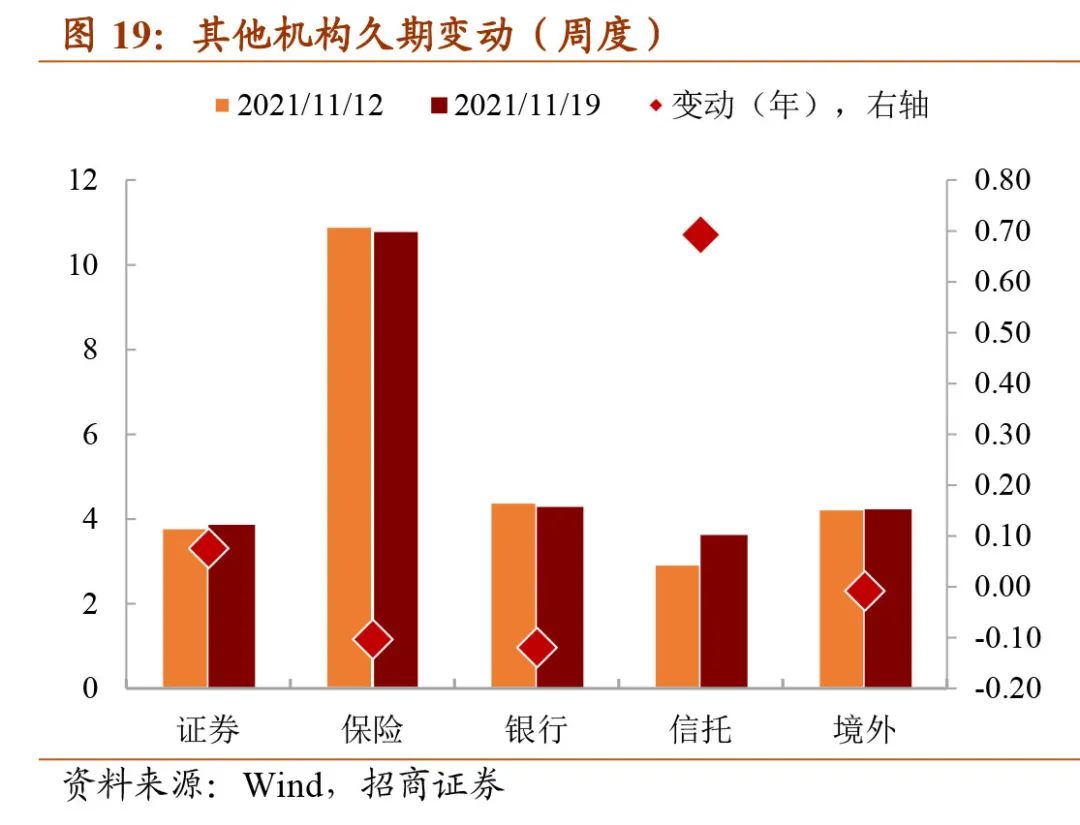

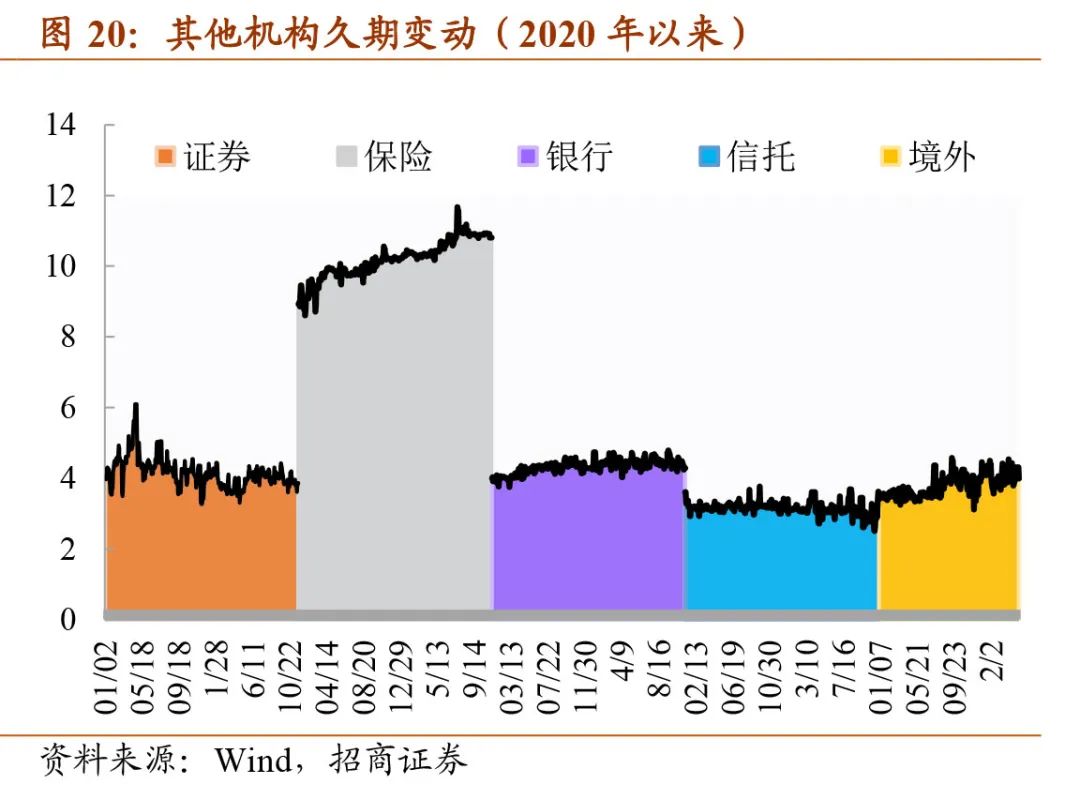

公募基金久期持平,機構分歧程度小幅下降。 11月15日至11月19日,公募基金久期持平上週於2.23年。招商久期分歧指數下降0.09至1.07。其餘機構久期變動方向不一:證券公司的久期上行0.08至3.86年;保險久期下行0.10至10.81年;銀行久期下行0.12至4.28年;信託久期上行0.69至3.62年;境外機構久期下行0.01至4.23年。

利率同步指標以“利好”為主(8/10)。 本週(11月15日至11月21日),利率十大同步指標釋放的信號以“利好”為主,佔比8/10,持平上週。

具體地:①挖掘機銷量同比(6MMA)為-16.2%,低於前值-10.6%,屬性“利好”;②水泥價格同比為37.4%,低於前值41.7%,屬性“利好”;③重點企業粗鋼產量同比(6MMA)為-5.9%,低於前值-1.1%,屬性“利好”;④土地出讓收入同比為6.1%,低於前值8.7%,屬性“利好”;⑤鐵礦石港口庫存為1.5億噸,高於前值1.4億噸,屬性“利空”;⑥PMI同比為10.5%,低於前值13.0%,屬性“利好”;⑦信用週期為1.5%,低於前值2.6%,屬性“利空”;⑧票據融資為9.3萬億,高於前值9.2萬億,屬性“利好”;⑨美元指數為94.8,高於前值94.0,屬性“利好”;⑩銅金比為23.8,低於前值25.0,屬性“利好”。