10月合資SUV:日德補“芯”,美系回落

张家栋

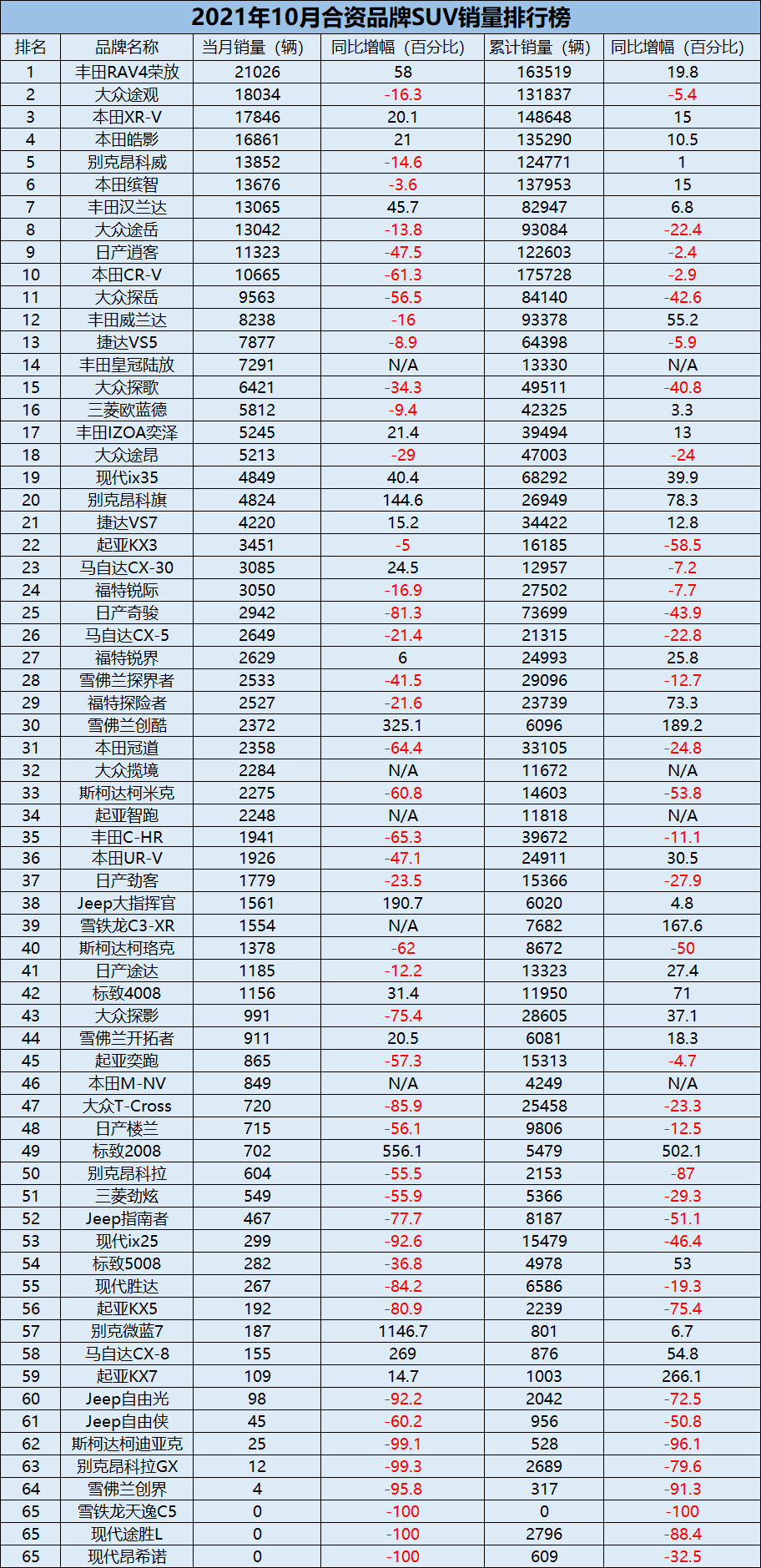

(文/張家棟 編輯/婁兵)“芯”荒之下,銀十不再。進入10月,國內SUV市場相較9月仍未出現明顯的好轉趨勢,當月SUV共售出78.6萬輛,同比下滑16.4%。

不過值得一提的是,按照國別劃分,10月德系與日系SUV的銷量復甦與美系SUV的銷量下滑,在終端維持了總銷量的動態平衡。

整體銷量上,日系SUV共售出15.9萬輛,德系SUV共售出14萬輛,同比降幅分別收窄至17.5%和17.7%。而美系SUV則從上月同比增長39.3%的高速增長態勢,下滑至10月的6.1萬輛,同比增長4.7%。

具體至品牌方面。日系三傑中除日產SUV銷量出現全面下滑之外,豐田和本田都延續了不錯的銷量態勢。

豐田的產能究竟缺不缺,在消費者眼中永遠都是個謎,一方面賽那訂車週期令人絕望,但另一方面,漢蘭達和凱美瑞的高銷量,似乎又在證實着豐田產能的全面復甦。

10月初有消息稱,豐田希望在12月重啓因零部件短缺而暫停的生產,並彌補之前削減的約三分之一的汽車產量。不過顯然在中國市場,南北豐田均在產能分配方面有着不錯的調配。

10月豐田RAV4榮放共售出21026輛,同比增長58%,成功登頂合資SUV首位;同時,豐田漢蘭達也在換新後來到新的單月銷量高峯,達到13065輛,同比增長45.7%;全新SUV皇冠陸放共售出7291輛;小型SUV IZOA奕澤共售出5245輛,同比增長21.4%。

與豐田同樣在國內市場有着出色承壓能力的本田,在10月的SUV市場也是為數不多呈現增長的車企。儘管今年的合資SUV銷冠CR-V在10月單月銷量已經跌至第10位,不過對於東風本田而言,CR-V的銷量下滑或是在為XR-V多月積攢的訂單讓路,10月XR-V共售出17846輛,同比增長20.1%,在榜單中上升至第三位;CR-V則售出10665輛,並以累計175728輛的成績繼續維持合資SUV銷量榜首。

相較之下,廣汽本田在銷量端的表現更為穩健,10月皓影共售出16861輛,同比增長21%;繽智售出13676輛,同比微跌3.6%。整體銷量上,本田與豐田的上述高銷量車型在今年均保持了近10%以上的累計銷量增幅。

德系SUV方面,大眾顯然已經積極進行了產能調整以應對還將持續許久的芯片荒。無論是對於奧迪的減產計劃,還是積極轉變大眾在華的產品形象,從結果來看,大眾已經正在儘自身最大努力來挽回頹勢。

10月,大眾途觀憑藉18034輛的成績重回銷量榜第二位,該車型也是今年南北大眾SUV家族中累計銷量受影響最小的產品,1-10月累計銷量131837輛,同比下滑5.4%。途嶽共售出13042輛,探歌售出6421輛,二者在10月的銷量下滑幅度均相較全年累積銷量下滑有所收窄。

南北大眾的附屬品牌則從今年開始呈現出截然不同的市場狀況,斯柯達在銷量端的全面潰敗預示着,在上汽大眾“泥菩薩過河”的時間中留給斯柯達轉型的時間越來越少了。而捷達旗下兩款車型VS7和VS5的銷量在今年則趨於穩定,只不過,獨立後的捷達在產品線的拓充和技術研發上,能夠支撐其在市場中立足多久,還是未知數。

美系SUV中,福特在10月沒能延續強勢的增長勢頭,探險者與鋭際均出現較大幅度的同比下滑。不過福特在11月的廣州車展上正式發佈了全新SUV EVOS,在智能化與全新設計的加持下,福特在明年的銷量表現依舊值得期待。

別克與雪佛蘭在銷量端波動並不明顯。對於雪佛蘭而言,多年難以在技術端更進一步,使其市場表現始終不温不火。10月,創酷以2372輛的銷量成績和325.1%的同比增長迴歸消費者視野,但銷量支柱探界者卻僅售出2533輛,同比下滑41.5%。

韓系與法系SUV在近年的表現,整體受品牌在華口碑影響較大。現代旗下5款SUV僅剩ix35一款車型苦苦支撐,而起亞同樣擴充至5款SUV的產品線,也沒能拯救整體銷量下滑的危機,今年1-10月,起亞旗下SUV共售出4.6萬輛,甚至不及ix35的單車累計銷量。

標緻和雪鐵龍在銷量端仍處於觸底反彈的狀態。不過今年下半年,雪鐵龍將更多的重心放在了跨界車型凡爾賽C5 X之上,標緻則還沒有全新的戰略規劃,兩個品牌未來在SUV產品上將做出怎樣的投入以迎合品牌形象的煥新,仍需繼續關注。

**附:**10月合資SUV銷量排行榜

本文系觀察者網獨家稿件,未經授權,不得轉載。