趙燕菁:中概股迴歸——中國資本市場崛起的一次機會?

【文/ 觀察者網專欄作者 趙燕菁】

中概股[1]最近在美國資本市場的暴跌,給了我們一個強烈的信號,那就是中國資本“被自主”的日程表可能要快過我們自己規劃的時間表。為應對這一突如其來的衝擊,中國必須以超常的速度構築起無論在深度和廣度上都可以和美國股市相匹敵的資本市場。儘管A股長期羸弱的表現讓人對這一目標充滿懷疑,但並不意味中國沒有機會。在一個博弈的環境下,成敗的最終結果是由博弈雙方相互定義的,對手提供的機會可以在很大程度上彌補自身的不足。

圖1 近期中概股在美國股市走勢(日K均線)

數據來源:東方財富,轉引自:趙建:中概股也是國家的資產,西澤研究院,2021-12-18。

中概股在美國股市的全面下跌(如圖1所示),就是這樣一個稍縱即逝的窗口。2020年以來,中國的抗疫工作以及經濟表現在全球都堪稱一枝獨秀,中概股幾乎匯聚了中國最頂級的金融資產,中概股本應在資本市場獲得最高的估值。但在2021年,中國海外上市公司市值(包含香港)卻在美國股市整體大漲的背景下,猛烈蒸發20萬億,有些公司的市盈率甚至下降到不到5,不少公司市淨率下降到0.5以下,有的公司的市值甚至低於公司賬上的現金。這意味着用美元定價的中概股資產,其價值在美國的資本市場被嚴重低估。

但反過來,這也意味着此時是抄底中概股的最佳時機。當前,人民幣正處於高位,外資不斷湧入。據聯合國貿發會議數據,2020年中國實際使用外資規模佔全球跨國直接投資總額的比重從2015年的6.7%提升至2020年的15%,在全球跨國投資規模大幅下降34.7%背景下,實現逆勢增長。這為在美國退市提供了充足的外匯準備。如果中概股此時從美股退市,轉投A股,就有可能一舉奠定A股在全球的龍頭地位。中國自主的資本市場就可能比預期的更早得以形成。

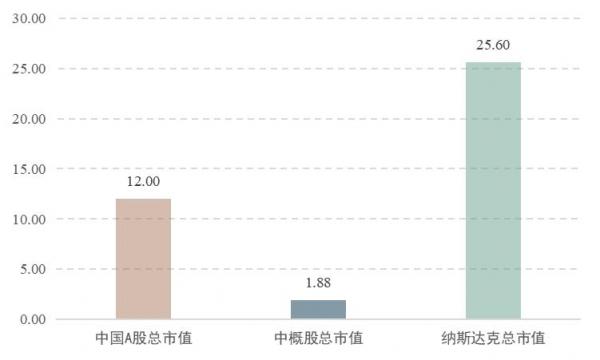

在這一戰略中,最大的難點就在於中國的資本市場能否在短期內快速加深,以容納成羣迴歸A股的“巨鱷”。據統計,截至2020年7月28日,在美國上市的中概股的總市值約為1.88萬億美元,上市企業總計245家,其中有165家選擇在納斯達克上市。其中市值10億人民幣以下的小市值股總計107只,市值佔比為43.67%;市值超過千億元人民幣的公司有23家,總市值佔比高達87.40%。[2]

截至2020年12月25日,A股4130家上市公司的總市值規模只有77.69萬億人民幣,約12萬億美元,[3]相比納斯達克目前25.6萬億美元的總市值,差距巨大(如圖2所示)。在中國的資本市場的體量和深度還都十分有限的情況下,要想迎接中概股迴歸,就需要央行打破常規,直接進入股市;否則,以現有國內資本市場的深度,很難容下如此鉅額的資本。

圖2 中概股、中國A股和納斯達克總市值比較

選擇央行直接進入股市的做法,好處可以主要歸結為以下幾點:

首先,藉此建立符合“內循環”發展戰略的貨幣生成機制。

一旦中國資本被迫與美元脱鈎,中國的第一反應就應該是給本幣尋找一個新的錨,只有迅速改變人民幣的生成機制,才能將因與美元脱鈎而對中國經濟產生的損害降低到最小的程度。

長期以來,中國基礎貨幣的生成主要依賴貿易順差,美元是中國最主要的儲備貨幣,也是央行最主要的儲備資產,如表1所示。這雖然有利於中國商品藉助美元出海,降低國際貿易的交易成本,但也導致了人民幣發行對美元的高度依賴,一旦中國經濟被迫轉向“內循環”,基礎貨幣生成就會出現問題。

而一旦由央行直接入市迎接中概股迴歸,將意味着中國基礎貨幣生成機制從外生到內生的轉變,這是中國近些年來一直在努力嘗試的一個方向,中概股迴歸只是為此提供了一個難得的機會。貨幣內生有利於對沖美元週期,為應對明年美聯儲可能會推出的加息做好準備。

表1 中國人民銀行官方儲備資產及外匯儲備佔比[4]

其次,接替房地產市場創造廣義貨幣。

在現代信用貨幣下,基礎貨幣只有依靠貸款,才能創造出在經濟中實際流通的廣義貨幣M2。而在中國土地國有和高速城市化的背景下,社融非常依賴房地產市場提供的信用。在沒有建立起替代的資本市場之前,任何讓中國經濟和房地產市場脱鈎的政策都屬於自廢武功,是非常不切實際的想法。

房地產行業之所以可以“綁架”中國經濟,最主要的就是房地產在很大程度上決定了M2的創造。2021年下半年中國經濟的表現可以看作是一次壓力測試,[5]暴露了中國經濟特別是資本市場對房地產市場的深度依賴。鑑於明年的國內和國際形勢都要求我們必須儘快恢復增長,而房地產市場的政策糾偏還有待時日[6],最快捷的途徑就是通過“靜脈注射”——效仿美聯儲的作法,由央行直接購買資產,向市場注入流動性。

再次,建立自主的資本市場。

大量中國優質企業在美國上市,實際上是授予了美國對中國經濟更多的管轄權。美國通過對資本市場披露制度和上市標準的操控,可以對中概股發起定向打擊。這次中概股逆市下跌,就是美國出台了新的監管措施,定向阻斷了中概股分享美元超級量化寬鬆的紅利。

如果央行在A股市場以高於美國股市的估值購買本國股票,就可以讓本地企業獲得與美國資本市場接近的市盈率,等於變相給本國企業注資,支持本國企業參與全球競爭。如果全部中概股能夠迴歸A股,中國資本市場的規模幾乎可以立即翻倍。

從次,完善中國股票市場的運行機制。

與其他國家成熟的資本市場相比,中國A股存在一個明顯差異,就是在中國資本市場的投資結構中,散户佔比太高,機構明顯不足。與國內由政府主導一級市場的房地產市場相比,中國股票市場能夠給予企業的估值完全無法與中國經濟的表現匹配。

由於高科技企業在資本型增長階段,主要拼的是誰的資本更便宜(也就是通常所説的“燒錢”),這就直接導致中國大量優質企業被迫只能選擇赴美上市,因為唯有如此才能與依託美國廉價資本而在股市獲得高估值的外國企業競爭。

另外,解決信用貨幣下的資產飢渴。

在信用貨幣時代,要維持貨幣的信用,最稀缺的還不是資本,而是能帶來現金流的資產。在新冠疫情大流行和全球貿易同步萎縮的背景下,美元逆需求下降,大量增加供給,進一步加劇了高收益資產的短缺。在這種情況下,對投資市場的爭奪遠比對商品市場的佔領更重要。中概股大量赴美上市,意味着我們在用寶貴的中國資產為超發的美元續命。

反過來,一旦中概股迴歸以人民幣定價的A股,就可以極大地擴大本地投資市場,無需依賴風險極高的“一帶一路”,也可以為資本找到足夠的投資標的。而美元則有可能因為中國資產的瞬時流失而“大出血”,甚至“休克”。

最後,助力中國應對中美貿易戰。

美國股市在低增長的環境下逆經濟基本面升值,表面上看體現的是美元作為世界貨幣的強勢,實際上卻暴露了以美元定價資產的稀缺。滴滴不顧中國監管強行在美股上市,實際上反映了美國資本對中國資產的飢渴。一旦貨幣供給超過需求,通脹就會不期而至。而通脹下的美元,很快就會失去世界根貨幣的地位。

中國勞動和美國資本曾完美地結合,如今二者之間的裂痕已經從貿易領域延伸到資本領域。中概股的迴歸,切斷了美國通過資本市場對中國經濟事實上的“長臂管轄”,強化了中國在“外循環”中的自主地位。

迎接中概股迴歸A股,本質上是美元資本和人民幣資本對優質資產的爭奪。有人認為中國經濟離不開外部資本,這在2014年以前也許是對的,借力發達國家的資本市場乃是當時在貨幣短缺情況下的無奈之舉。而今天人民幣資本空前充裕,低息的環境極大地提高了本地資本對風險的容忍度,中國早已不需要藉助外資作為梯子[7]。

通過投資控制優質資產,乃是一個經濟向上攀升的捷徑。發達國家設置各種障礙阻攔中國投資,就是要截斷中國利用資本階梯向世界財富頂端攀升。尤其是一旦人民幣被迫與美元脱鈎,外資反而會成為與人民幣爭奪優質資產的對手。在對外投資不暢的背景下,就必須讓自己的優質資產為本國的貨幣發行創造新的錨。

中概股迴歸A股是前所未有的金融活動。這就要求我們必須“正確認識和把握資本的特性和行為規律”[8]。

(1)首先是理論。

央行直接入市是一個全新的貨幣政策工具。理論上,《中華人民共和國中國人民銀行法》並沒有明令禁止央行購買股票或股票ETF。根據該法第四章第二十三條規定,中國人民銀行可以在公開市場上買賣國債、其他政府債券和金融債券及外匯。因此,推動央行直接入市的障礙並不在於法律,而在於我們的貨幣理論遠遠落後與經濟發展的實踐。日本央行過去的操作[9]表明,那些認為央行購買股票會加大股價波動,擾亂市場定價功能;央行作為大股東,但又不行權會影響部分上市公司運作的擔心完全是不必要的。

(2)其次是制度。

中國的經濟增長必須長期依賴國外資本市場的一個主要原因,就是中國國內的資本市場發育不完善,改革的進展緩慢。而中概股迴歸恰恰可以倒逼中國資本市場改革,比如按照中國現有法規,不允許VIE結構上市,但為了迎接中概股迴歸,中國完全可以借鏡像美國製度,開闢美股轉A股的便捷通道。央行則按照下跌前的市盈率,兜底收購。

央行(或央行支持的基金)進入後,中國股市中的機構投資者比例將大幅度提高,很多原來無法實現的改革,如保薦制和註冊制等就可以借力推出。有人認為國資比例高不利自有資本市場的形成,這完全是新自由主義的教條。淡馬錫控股持有的股票市值也佔到整個新加坡股票市場的47%,[10]結果表明,在推動財富公平和增強市場競爭力方面,新加坡股市遠好於中國A股——這個看上去更符合自由競爭教條的資本市場。在中國由地方政府控制一級市場的房地產的優異表現,也證明了政府並不一定是影響資本市場發展的負面因素。

(3)最後是方法。

推動中概股迴歸,最好的辦法,就是藉助美國定向爆破中概股形成的推力借力打力。實際上,從中美貿易戰開始,就有不少中概股開始從美國股市退市。因為SEC的修正案和中國現有的法律相沖突,中國毫不退讓的管制迫使滴滴從美股退市,更是給其它中概股的走向樹起了一個標杆。

12月2日,美國證券交易委員會(SEC)通過了修正案,最終確定了《外國公司問責法案》(Holding Foreign Companies Accountable Act,簡稱HFCAA)的實施規則;該法案稱,如果外國上市公司連續三年未能提交美國上市公司會計監督委員會所要求的報告,允許SEC將其從交易所摘牌。結果僅12月3日晚,在美股上市的200多家中概中,跌幅超過10%的多達89家。

看上去,美聯儲的政策是在精確爆破中概股,但也正是這一“非市場”的干預,消除了海外中概股繼續留在美國的最後的一點幻想,給其以迴歸A股的動力和正當性。只要央行承諾在A股給暴跌的中概股一個合理的估值,為迎接其退市開闢出一個便捷的入市通道[11],就可以快速完成中美資本市場之間這一前所未有的大遷移。

需要指出的是,中概股最終是迴歸以美元定價的港股還是歸以人民幣定價的A股,效果是完全不同的。香港在主權上雖然已經迴歸中國,但其股市在本質上仍是美元資本的外圍市場,這次中概股在香港的下跌和美國幾乎同步就是明證。長期以來,港股一直故意設置條件或用較低的估值,引導最優質的中國資產“首選”去美國上市,因此其最主要的功能並非為中國(大陸)的企業參與全球競爭提供資本,而是截留並防止在英美無法上市的資產迴流中國(大陸)。

因此,滴滴在美國退市後雖然在H股重新上市,實際上還是處於美元資本的控制之下。港股的存在對中國大陸的價值,在於防止西方國家切斷中國獲得美元資本的渠道。這就決定了即便在香港迴歸後,港幣依然會是盯住美元的貨幣局制度,其資本市場還會是英美資本市場的一部分。隨着人民幣國際化進程的不斷推進,浮動匯率下的香港股票市場的資本創造功能會逐漸被香港的外匯市場所取代。

海外中概股暴跌絕非孤立事件,只有在更大的框架下才能做出正確的應對。很多人會覺得中國的經濟目前還離不開海外(特別是美國)成熟的資本市場,最好等到我們的資本市場成熟後再和美元資本切割。殊不知在中美世紀大角逐中,中國是被選擇的一方——中美經濟是否脱鈎,什麼時候脱鈎,以什麼樣的方式脱鈎,都不是由中國一側決定的。而一旦機遇來臨,即使沒有準備好,也必須立刻開始行動。

註釋:

1. 中國概念股的簡稱,是指外國投資者對所有海外上市的中國股票的統稱。

2. 數據來源:財聯社:中概股“歸去來兮”:245家赴美上市公司總市值1.88萬億美元,面對橄欖枝,誰將進入迴歸第一梯隊,https://baijiahao.baidu.com/s?id=1673459959677442157&wfr=spider&for=pc,2020-07-28.

3. 數據來源:謝嵐:2020年度A股十大市值新聞 總市值77.69萬億元創新高,證券日報,https://baijiahao.baidu.com/s?id=1687233794114599660&wfr=spider&for=pc,2020-12-27。

4. 數據來源:中國人民銀行,數據截至2021年11月。

5. 2021年第三季度,中國國民經濟數據觸及年內低點,第三季度宏觀經濟修復邊際速度為2020年下半年以來的新低。總體來看,2021年第三季度,我國國內生產總值按去年同期可比價格計算增長4.9%,較第二季度小幅下滑了1個百分點。第二產業增加值2021年第三季度增長速度僅有3.6%,較2021年第二季度下滑了3個百分點;第三產業增加值2021年第二季度增長5.4%,同樣較第二季度小幅下滑了1個百分點。2021年第三季度,中國宏觀經濟景氣指數明顯下行,除價格指數以外,其他經濟景氣領先指數與一致指數普遍於6月見頂回落,跌下100基線。數據來源:東北財經大學國民經濟工程實驗室“中國宏觀經濟形勢分析與預測”課題組:2021年三季度中國宏觀經濟形勢分析,2021-10-26.

6. 更為重要的是包括購房者在內的社會各界對房價永遠漲的預期或正在發生具有拐點性質的變化。

7. 況且現在海外上市的公司大多為中國最成功的企業,早已度過高風險期。

8. “正確認識和把握資本的特性和行為規律”這一論述來自2021年12月8日至10日在北京舉行的中央經濟工作會議。會議指出,要正確認識和把握資本的特性和行為規律。社會主義市場經濟是一個偉大創造,社會主義市場經濟中必然會有各種形態的資本,要發揮資本作為生產要素的積極作用,同時有效控制其消極作用。要為資本設置“紅綠燈”,依法加強對資本的有效監管,防止資本野蠻生長……

9. 日本央行從2010年開始購入ETF(交易所交易基金Exchange Traded Fund),如今ETF的年度購買規模已經從此前的3萬億日元翻倍為6萬億日元,佔日本ETF的近80%,日本央行已經成為近40%日本上市公司的主要股東。從2010年至今,日經225指數漲幅已經高達近170%。資料來源:“全球也就這麼一家:日本央行入市八年,買成多家上市公司大股東”,第一財經,https://baijiahao.baidu.com/s?id=1622260381733171151&wfr=spider&for=pc,2019-01-10.

10. “新加坡政府全資擁有的淡馬錫控股公司到底有多神秘”,獅城新聞,https://www.shi cheng.news/ v/QnRxj,2021年5月8日.

11. 例如,可以直接鏡像海外股市的條款。如果原來股東接受人民幣定價,就可以不經過私有化直接將股份在兩個資本市場對等轉換。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。