11月車市:自主品牌暗流湧動,一線梯隊會員驟增

张家栋

(文/張家棟 編輯/婁兵)年關將至,中國車市又到了一年一度的收官戰階段,在芯片短缺與疫情反覆已經成為常態化的2021年,當眾多車企的產能已然無法直面年初的銷量目標時,傳統的年底衝刺爭冠項目也不復存在。

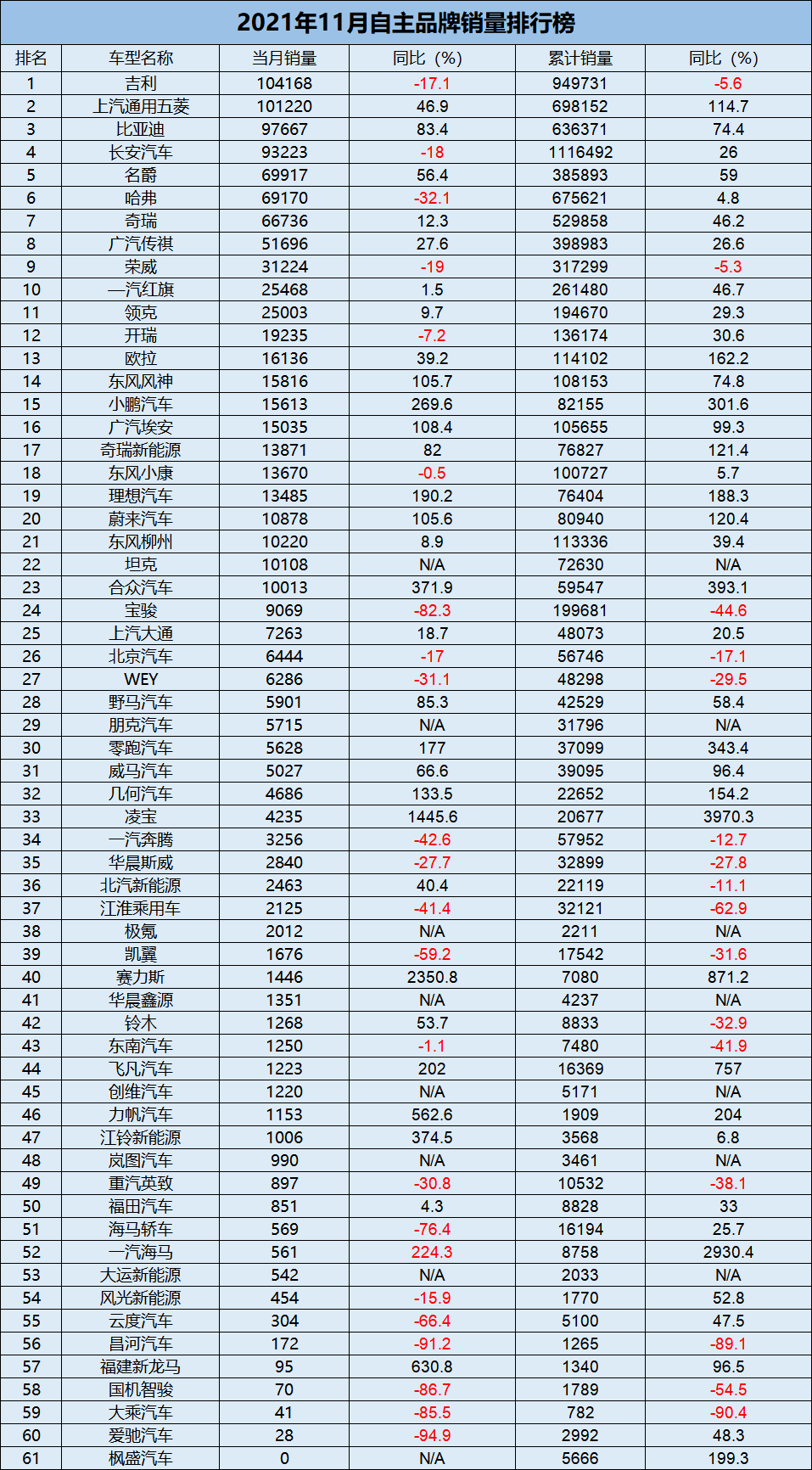

根據乘聯會統計,11月,國內乘用車市場累計銷量為181.6萬輛,相比去年同期下滑12.7%。具體至國別層面,除了法系產品在去年同期低基數下的觸底反彈外,眾多系別中,僅有自主品牌延續了亮眼的市場表現。11月,自主品牌共售出84.1萬輛,同比增長2.3%,市場份額已逐月遞增至46.3%。

不過,儘管自主品牌的整體銷量出彩,品牌背後的銷量卻隨着市場變化,呈現出暗流湧動的跡象。經過近5個月的銷量沉澱,銷量榜單正快速發生着變化。

截至今年11月,長安依舊憑藉着111.6萬的累計銷量以及26%的同比增幅,位居自主品牌銷量榜首位。第二名則是今年始終無法擺脱產能陰影的吉利品牌,總銷量為94.9萬輛,同比下滑5.6%。

值得一提的是,雖然吉利在今年面臨了帝豪換代以及產能問題,但今年吉利在高端化產品的塑造上取得了新的突破,相比於長安UNI系列的不温不火,吉利的“中國星”系列產品已經成長為吉利品牌全新的銷量增長點。尤其從10月開始,吉利已經連續兩月重奪單月銷量冠軍,這也有理由讓人相信,當吉利的產能逐步恢復後,明年自主品牌的頭名之爭將依舊激烈。

對於長安而言,產能和市場的雙雙下滑,是其近月面臨的最大難題,去年被寄予厚望的UNI系列產品在今年下半年突遇降温,致使其連續兩月銷量不足10萬輛。如此看來,長安的持續增長點不足,可能會導致其今年在銷量榜單上的曇花一現。

總榜單排名第三位的上汽通用五菱,成功擠下哈弗品牌,這其中的功臣無疑是眾所周知的宏光MINI EV。11月,五菱共銷售10.1萬輛,同比增長46.9%,單月銷量排名位列第二。從五菱宏光S手中接過銷量重擔的宏光MINI EV不僅將五菱的銷量提升至了新的台階,也為五菱在電動化轉型階段成功續命。目前,面對五菱宏光S的銷量下滑,宏光MINI EV也不斷刷新着單月銷量記錄來扛起五菱的前行。但對於五菱而言,仍需面臨的問題依舊是單一爆款車型下,市場究竟能給五菱多長時間去打造下款產品。

總榜單上,哈弗品牌相較往年下降了一位,除了五菱在電動化上的突進外,哈弗自身的體系力實則已經呈現出下降趨勢。從H6的一家獨大到如今大狗、初戀的全新嘗試,一年時間中,哈弗積極在產品端做出了轉變,市場也給予了充足的正向回饋。但換來的結果是,哈弗品牌已然喪失了多年來鑄就的品牌形象。當消費者愈發難以用精準的形容詞來定性品牌時,哈弗也只能利用一個又一個產品,來填補不同細分市場的消費需求。這不僅將加重產品研發負擔,也導致了多IP下運營體系繁雜的新問題。

相比之下,全心全意投入在電動化方向上的比亞迪,則已經展現出躋身第一梯隊的“王者氣勢”。11月銷量9.7萬輛,同比增長83.%,位列第三;累計銷量63.6萬輛,同比增長74.4%,位列第五。

比亞迪在今年開掛般的增幅還遠未停止。在DM-i與全新e平台3.0的技術加持下,比亞迪成功找到了新能源變革時代的突破口,由於多數合資車企已經放棄原生的混動車型研發,這也意味着DM-i車型或許將在未來幾年內都沒有直接競品。在此背景下,乘着新能源市場快速拓展的東風,比亞迪躋身一線自主品牌只是時間問題。

另一方面,在合資品牌受困,外資企業集體出現產能下滑的時期。擁有良好供應鏈體系的自主品牌在今年迎來了反向輸出的最佳時期。除了以往對於其他發展中國家的產品輸出外,今年隨着全球範圍內電動化的興起,以及自主品牌在電動化方向上的先行優勢,諸如名爵、領克、WEY等品牌,正逐步滲透至歐洲等成熟市場。

11月,名爵品牌共售出6.9萬輛,同比增長56.4%,位列榜單第5位;累計銷量38.5萬輛,同比增長59%。據海外媒體報道,前11個月,名爵在英國的新車銷量中佔比達到1.9%,超過本田和馬自達;11月單月佔比升至3.6%,直逼日產和福特。顯然,上汽集團在針對電動化和智能化推進全新品牌的同時,已經用名爵開闢出了海外出口的全新增量模式。

同樣以出口為發力點的奇瑞,在今年也有着優異的市場表現,11月,奇瑞品牌售出6.6萬輛。累計銷量達到52.9萬輛,同比增長46.2%。

集團層面,長城系產品在11月悲喜交加,除了前文提到的哈弗品牌外,WEY品牌仍未擺脱坦克出走的陰影。在瑪奇朵和摩卡兩款產品的支撐下,其單月銷量僅能夠勉強維持在6000輛左右。而歐拉和坦克品牌則延續着較好的漲勢,在貓系列車型的全面推動下,歐拉今年總銷量已經達到11.4萬輛,同比漲幅162.2%,但近期曝光的“芯片門”事件,究竟會對歐拉品牌造成多大影響,則需要在12月銷量上見分曉。

坦克品牌則僅靠坦克300一款車型實現了7.2萬銷量,坦克500發起預售後,其訂單也迅速突破2萬大關,足見坦克品牌在市場中的個性化定位帶來的增量空間。

吉利系旗下的領克、幾何、極氪都有着不錯的表現,作為市場的全新發力點,吉利在新能源市場已經開始嘗試以極氪品牌進軍高端化市場。11月,幾何品牌銷量4686輛,同比增長133.5%,極氪品牌銷量為2012輛。

一汽旗下,紅旗品牌的銷量開始趨於穩定,11月售出2.5萬來那個,同比增長1.5%。累計銷量方面,紅旗今年已經完成26.1萬輛銷量,雖然和年初制定的40萬目標有不小差距,但整體而言,在第四季度豪華車市場整體受挫的環境下,紅旗的穩定市場表現仍是一汽的定心丸。相比之下,一汽奔騰與一汽海馬的銷量則下滑嚴重,奔騰品牌在今年難以掏出新產品同時又缺乏技術背書的背景下,月均銷量已經難以維持在5000輛的水平。

新造車與新勢力方面,在今年新能源市場的帶動作用下,電動車產品終於迎來爆發期。

11月頭部新勢力品牌中,小鵬、蔚來、理想首度攜手銷量破萬,近月銷量表現強勁的哪吒汽車也憑藉10013輛銷量,371.9%的同比增長成功躋身一線梯隊。第二梯隊中,零跑與威馬11月銷量分別為5628輛和5027輛。

附:11月自主品牌銷量排行

本文系觀察者網獨家稿件,未經授權,不得轉載。