國常會決定延續實施三大個税政策,“年終獎”税收優惠再延兩年

None

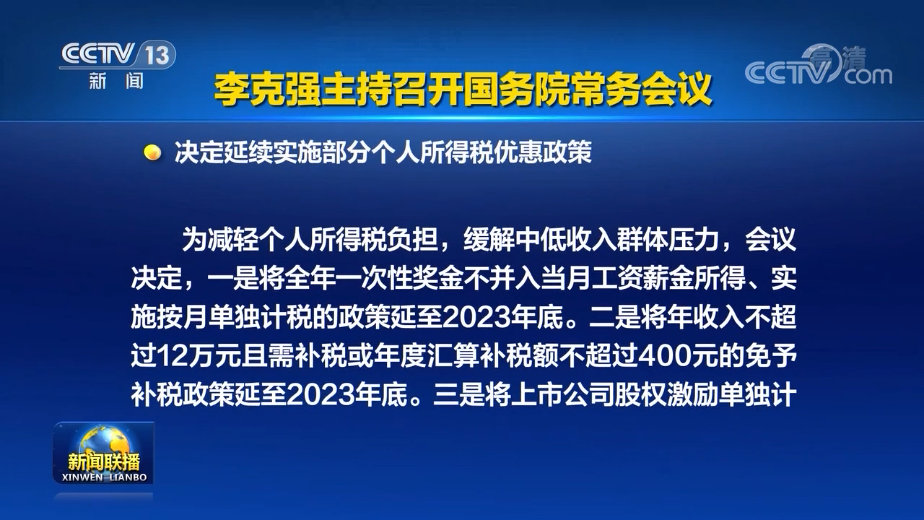

12月29日召開的國務院常務會議對2022年春運疫情防控工作進行部署,會議還決定延續實施部分個人所得税優惠政策,將全年一次性獎金不併入當月工資薪金所得、實施按月單獨計税的政策延至2023年底。

春運期間要引導科學有序出行,防止一刀切

會議指出,當前全球疫情形勢嚴峻複雜,我國部分地區疫情點狀暴發。明年春運從1月中旬到2月下旬,要按照黨中央、國務院要求,加強科學精準防控,針對人員流動密集,完善和抓實春運疫情防控。一是落實地方主體責任,引導科學有序出行,防止一刀切。指導企業、高校錯峯避峯安排放假和人員返崗返校。二是加強候車候機等場所消毒,嚴格落實體温檢測、戴口罩等要求,通過增加安檢通道等避免人員聚集。加強農村地區交通運輸疫情防控。三是加強重點物資運輸保障,保障民生物資供應,完善應對惡劣天氣等預案。四是確保春運安全,嚴防安全事故發生。

延續實施部分個人所得税優惠政策

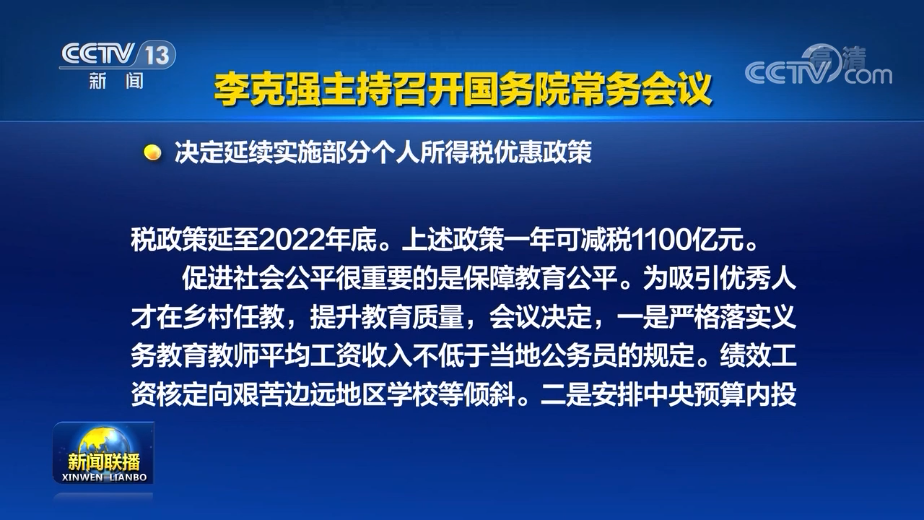

為減輕個人所得税負擔,緩解中低收入羣體壓力,會議決定,一是將全年一次性獎金不併入當月工資薪金所得、實施按月單獨計税的政策延至2023年底。二是將年收入不超過12萬元且需補税或年度彙算補税額不超過400元的免予補税政策延至2023年底。三是將上市公司股權激勵單獨計税政策延至2022年底。上述政策一年可減税1100億元。

吸引優秀人才在鄉村任教

促進社會公平很重要的是保障教育公平。為吸引優秀人才在鄉村任教,提升教育質量,會議決定,一是嚴格落實義務教育教師平均工資收入不低於當地公務員的規定。績效工資核定向艱苦邊遠地區學校等傾斜。二是安排中央預算內投資支持艱苦邊遠地區改善鄉村教師週轉宿舍。三是加強鄉村教師培訓,促進培訓與學歷教育相銜接。每年為脱貧縣等定向培養萬名本科師範生。放寬鄉村教師職稱評審學歷要求。四是引導優秀教師向鄉村學校流動。營造尊師重教社會氛圍。五是切實保障進城務工人員隨遷子女平等接受義務教育,納入流入地教育發展規劃和財政保障。嚴禁收取借讀費、贊助費。為隨遷子女在流入地參加中考提供更多機會。高校招生加大對中西部和農村地區傾斜力度。

2023年底前,員工可在單獨計税和合並計税中“二選一”

據北京日報客户端報道,2019年,我國實施新一輪個税改革,引入綜合所得税制。不過,按照財政部、税務總局發佈的通知,年終獎還是可以在3年的過渡期內選擇單獨計税。也就是説,居民個人取得全年一次性獎金,符合相關規定的,在2021年12月31日前,可不併入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算後的綜合所得税率表,確定適用税率和速算扣除數,單獨計算納税。

國務院常務會議決定單獨計税優惠將再延續兩年,這意味着,到2023年底前,員工可以根據實際情況在單獨計税和合並計税中進行“二選一”。

那麼兩種計税方式,相差有多大呢?不妨進行一個簡易的算賬。

情形一:員工王先生在扣除五險一金和專項附加扣除後,月薪1萬元,年終獎3萬元。那麼,如果單獨計税,以全年一次性獎金除以12個月得到的數額來確定適用税率,那麼,3萬除以12為2500元,適用3%的税率,年終獎應納税是3萬乘以3%,為900元。而全年工資應納税為12萬減去6萬起徵點,乘以10%的税率,減去速算扣除數,最終是3480元。兩者相加,就是年度納税4380元。如果合併計税,那麼年薪12萬加上3萬年終獎,減去6萬起徵點,適用10%的税率,再減去速算扣除數,全年納税是6480元。

也就是説,對王先生而言,年終獎合併計税要比單獨計税多繳2100元。

情形二:員工張先生月薪6000元,年終獎10萬元。那麼,如果單獨計税,10萬除以12為8333元,適用10%的税率,年終獎應納税是10萬乘以10%,再減去速算扣除數,為9790元。而全年工資應納税為7.2萬減去6萬起徵點,乘以3%的税率,為360元。兩者相加,年度納税為10150元。如果合併計税,那麼年薪7.2萬加上10萬年終獎,減去6萬起徵點,適用10%的税率,再減去速算扣除數,全年納税是8680元。

可以看到,對張先生而言,年終獎合併計税反而會節省1470元。

一般而言,單獨計税對於年薪高於年終獎的員工更友好,合併計税則對於年終獎更多的員工更友好,但實際情況仍需具體測算。“特別是有一些平時月收入較低的人,可能專項附加扣除都無法足額用到,那麼把年終獎併到綜合所得裏,充分扣除,預計繳税更低。”專家解釋。