煜邦電力同類產品售價顯著高於同業,財務數據披露前後矛盾

【環球網 記者 陳超】北京煜邦電力技術股份有限公司主要從事電能計量技術、電量計費系統、負荷管理系統、高精度計量儀器、電能質量監測設備、防竊電技術、居民集抄系統、電力系統GIS應用及其相關領域的技術研究、產品開發、生產製造以及技術服務,曾獲得多項國家電網、南方電網及其下屬公司頒發的科技進步獎、科技成果獎或專利獎。

根據公開信息顯示,煜邦電力曾在2017年6月首次申請上市,後於2018年1月更新了招股書(申報稿),隨後在2018年6月的證監會發審委審核會議上被否決了IPO申請、上市計劃被終止。當時,發審委會議提出詢問的主要問題主要涉及產品毛利率偏低、招投標合規性、部分租賃房屋合同存在無效風險等。

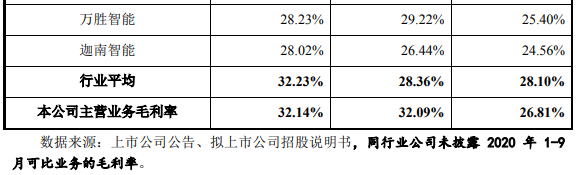

根據本次IPO發佈的招股書顯示,煜邦電力的核心產品“電力智能電氣產品”的毛利率在2017年之後顯著提升,2017年到2019年分別為26.84%、32.09%和32.12%。對此,招股書中給出的解釋之一為:“客户主要為國家電網和南方電網,國網產品的毛利率高於南網產品, 國網與南網產品在收入中佔比不同導致公司毛利率出現波動。報告期內,來自南網產品的收入逐年下降,公司智能電力產品綜合毛利率有所上升。”至於煜邦電力向國網銷售產品的毛利率,高於對南網銷售產品的原因,招股書中並未給出解釋。

另據招股書披露,煜邦電力的毛利率與同行業平均值基本相當;單從細節來看,2017年也即被髮審委質疑毛利率較低的年度,煜邦電力的毛利率略低於行業平均值,隨後在2018年實現“逆襲”。

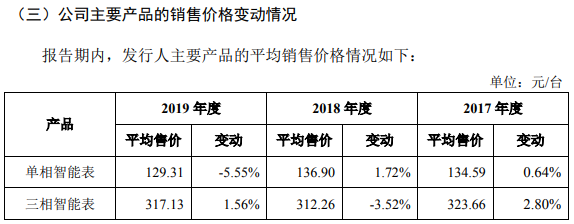

而與此同時,招股書第311頁顯示,煜邦電力的智能電錶產品售價在2018年還出現了明顯下滑,其中單相表售價從2017年的157.95元下降到2018年的125.82元、降幅高達近20%,三相表售價也從358.81元下降到329.04元。單從同行業可比公司來看,卻並未出現如此大幅的售價下降,以萬勝智能為例,該公司的單相智能表售價在2018年還小幅提升。一方面是產品售價大幅下滑,另一方面卻能夠實現毛利率的顯著提升並超越同行業其他公司,這同樣是值得關注的。

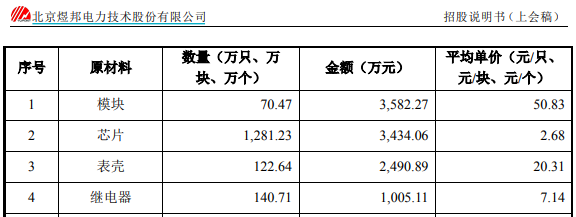

再來看煜邦電力的經營數據,招股書披露的原材料採購數據顯示,2018年煜邦電力的核心原材料芯片的採購單價僅為2.68元;而同年,萬勝智能CPU採購單價則高達4元以上,該公司所使用的ESAM 芯片採購單價更是高達12元左右。這也意味着萬勝智能的電錶產品功能和應用場景,相比煜邦電力的電錶產品更為先進。但在此背景下,煜邦電力的單相表、三相表產品售價竟然還能夠明顯高於萬勝智能。

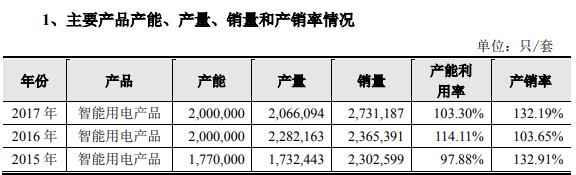

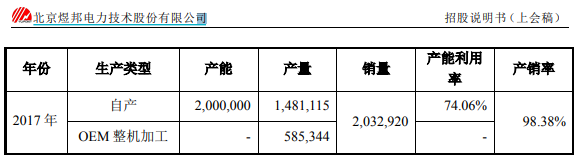

不僅如此,根據煜邦電力在2018年1月發佈的招股書顯示,2017年智能用電產品的銷量為273.12萬隻,而在本次招股書中顯示的2017年銷量則為203.29萬元,兩組數據之間相差近70萬隻,產銷率也從早先披露的132.19%下降至本次披露的98.38%。

對比2018年1月版招股書和本次發佈的招股書中,煜邦電力針對中顯示,單相表、三相表、採集終端等產品在2017年的平均單價,是一致的;則在數量達70萬隻的銷量差異背景下,就應當對應着煜邦電力在2018年1月版招股書中公佈的2017年度主營業務收入,與本次招股書的營業收入之間存在很大差異。

但事實上,兩版招股書公佈的2017年度營業收入也保持了一致。

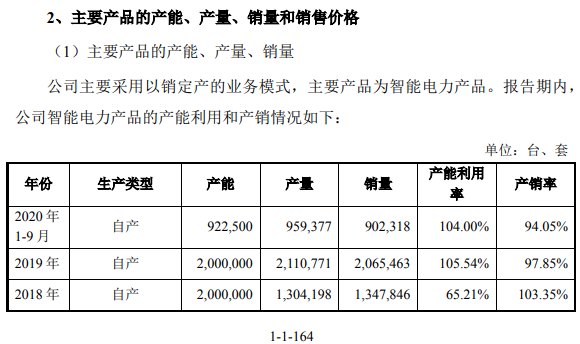

此外,煜邦電力本次上市計劃募集資金39351.36萬元,其中有23913.4萬元將被投入到“年產360萬台電網智能裝備建設項目”中,該項目的總投資額為37877.77萬元。招股書顯示:“一期項目生產車間的土建及裝修工程已完成, 其中用於生產主要智能電力產品(智能電錶及用電信息採集終端)的4條產品線中的2條產品線已建設完畢並投入使用”,且“項目當前已建成產能為197.49萬台/年”。

也即,該募投項目目前已經部分達產,並形成了不小的新增產能。但在此背景下,招股書第164頁顯示,煜邦電力2020年前三季度的自產產品產能,甚至不到2019年全年的一半,這指向2020年前三季度的年化產品產能,相比2019年明顯減少,這也與“年產360萬台電網智能裝備建設項目”已建成產能為197.49萬台/年的信息存在矛盾。