匯隆新材實控人職業履歷前後矛盾,保薦機構浙商證券核查存疑

【環球網 記者 陳超】浙江匯隆新材料股份有限公司 是國內較早規模化生產有色滌綸長絲的企業,兼營服裝、布藝等紡織品業務。

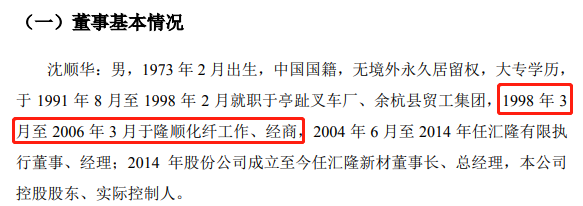

根據招股書披露,匯隆新材的實際控制人、董事長沈順華先生,在2004年11月至2006年3月任杭州隆順化纖有限公司經理。但是根據《天眼查》顯示,在2006年4月之前,沈順華先生是杭州隆順化纖有限公司的法人代表,而且該公司的控股股東;直到2006年4月才將該公司的股份全部轉讓給妻子朱國英。也即,在2004年11月至2006年3月期間,沈順華先生在杭州隆順化纖有限公司的任職不僅僅是經理這樣簡單,這與招股書中的信息披露並不一致。

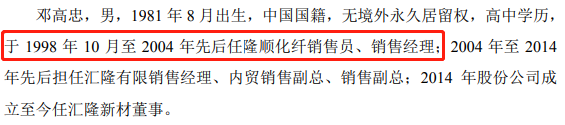

不僅如此,匯隆新材在2014年8月申請在新三板掛牌披露的《公開轉讓説明書》顯示,沈順華先生和匯隆新材董事、銷售副總鄧高忠先生,均在1988年就開始在隆順化纖工作,這不僅與本次發佈的招股書不一致,而且也與隆順化纖在2004年成立的事實不符。對此關鍵信息,匯隆新材的保薦機構浙商證券是否進行過核查?匯隆新材並未回應記者採訪。

此外,杭州隆順化纖有限公司是匯隆新材2012年、2013年的第一大供應商,但是匯隆新材並未將此認定為關聯交易。

再來看匯隆新材的經營數據,根據招股書披露,該公司的主營產品滌綸長絲生產工藝,採取了切片法工藝,與現有上市公司中的蘇州龍傑、海利得相同,而滌綸長絲的大體量龍頭企業如桐昆股份、恆力石化等則採用了熔體直紡工藝線路。

直接紡絲是將聚合後的聚合物熔體直接送往紡絲;切片紡絲則需將高聚物溶體經注帶、切粒等紡前準備工序而後送往紡絲。由於切片紡工藝能耗高,生產穩定性不及熔體直紡工藝,熔體直紡工藝逐步替代切片紡工藝,另據數據顯示2018年熔體直紡滌綸長絲行業平均開工率83.8%,切片紡滌綸長絲行業平均開工率在50.2%。

從現有上市公司的經營情況來看,主營切片紡工藝的海利得和蘇州龍傑,在2020年前三季度的經營業績均出現了大幅下滑,海利得營收和淨利同比降幅分別為14.27%和38.95%,蘇州龍傑為54.87%和93.73%;而主營熔體直紡工藝的恆力石化則收入、淨利潤雙雙實現大幅同比增長,桐昆股份業績有效下滑但降幅顯著低於海利得和蘇州龍傑。

以匯隆新材的數據來看,2020年上半年實現營業收入2.18億元,僅相當於2019年全年6.56億元的三分之一左右,淨利潤也大致相當於2019年全年的30%。上述數據指向切片法滌綸長絲生產工藝相對落後且產能過剩。

另據招股書披露,匯隆新材本次上市計劃募集資金3.4億元用於“年產15萬噸智能環保原液着色纖維項目(第一期)”建設,該項目預計可形成年產7.5萬噸智能環保原液着色纖維的生產能力,其中包括FDY產能2.5萬噸。

但與此同時,招股書也披露FDY產能利用率一直不高,長期維持在80%左右,在此背景下公司仍然計劃大幅擴張此項產品產能,合理性值得關注。同時,募投項目預計年銷售收入達85651萬元,對應到7.5萬噸新增產能,對應平均銷售單價將達1.15萬元/噸,這也同樣高於公司現有產品售價。

此外,根據招股書第398頁披露的“與同行業可比上市公司毛利率比較分析”,與匯隆新材同樣採用切片紡工藝的可比公司包括蘇州龍傑、海利得,其中與匯隆新材毛利率最相近的則是蘇州龍傑,2018年和2019年的毛利率為16%和17.52%,同年匯隆新材分別為15.95%和18.92%。

根據蘇州龍傑發佈的2019年年報,該公司當年銷售滌綸長絲共計126717.87噸,實現銷售收入約為16億元,由此計算該公司的滌綸長絲平均售價達1.26萬元/噸,該公司FDY、DTY兩項主力產品銷售佔比在95%左右;而同年,匯隆新材的產品中售價最高的差別化有色滌綸長絲DTY產品售價也不過才1.09萬元/噸,FDY產品售價更是隻有1.03萬元/噸,各項產品平均售價僅為1.05萬元/噸。

也即,匯隆新材在產品售價低於同行業可比公司近20%的基礎上,卻保持了毛利率基本一致甚至還略高,這並不符合正常的經營邏輯。不僅如此,更低的產品售價和相同的毛利率水平,指向匯隆新材的單位產品對應成本結轉金額更低,這對於直接材料成本佔比高達80%以上的匯隆新材,意味着單位產品中包含的直接材料成本金額顯著低於同行業公司。