這些與“錢袋子”相關的個人信息,你留意了嗎?

作者:吴雨、唐健辉

“卡還在,錢被盜刷了”“刷卡單隨手遺棄,遭遇錢財損失”“為禮品填網絡問卷,遭遇電話騷擾”……這些現象已屢見不鮮,其背後多半與個人金融信息泄露有關。

當下,互聯網平台已成為個人信息和數據的廣泛收集者、使用者,但一些機構對消費者的金融信息保護卻不容樂觀。近期,中國人民銀行金融消費權益保護局課題組發佈的研究文章指出,某些頭部互聯網平台在格式條款、信息收集和使用、營銷宣傳方面存在一些問題。

快來一起了解部分機構採集個人金融信息的常用“套路”吧,助你擦亮眼睛,“反套路”。

1、“條款”內容繁多、專業性強,消費者被過度收集信息而不自知。

在手機上註冊金融類應用軟件時,往往會出現以格式合同形式發佈的相關條款及隱私權政策聲明,要求用户同意授權。然而,大多數人都沒有仔細讀過這些內容繁多、專業性很強的“條款”。即便消費者仔細閲讀了條款,如果不同意,往往就意味着不能使用該軟件。

殊不知,在實際執行中,這類條款往往過度收集了金融消費者的信息。除了一些必要信息之外,不少互聯網平台額外收集了金融消費者的身份信息、交易信息、資產負債信息、訴訟信息、履約信息及履約能力判斷信息等。

在央行金融消費權益保護局相關人士看來,一方面,互聯網平台對信息收集範圍掌握絕對“話語權”,收集的“必要信息”範圍過寬;另一方面,消費者對互聯網平台收集的信息內容也許並不真“知情”,也並非真“同意”。

為此,今年1月人民銀行公佈的《徵信業務管理辦法(徵求意見稿)》明確規定,徵信機構採集信用信息應當遵循“最少、必要”的原則,不得過度採集。徵信機構採集個人信用信息應當經信息主體本人同意,並明確告知信息主體採集信用信息的目的、信息來源和信息範圍,以及不同意採集信息可能產生的不利後果等事項。

2、過分追蹤與收集用户“數字足跡”,“精準營銷”的誘導性極強。

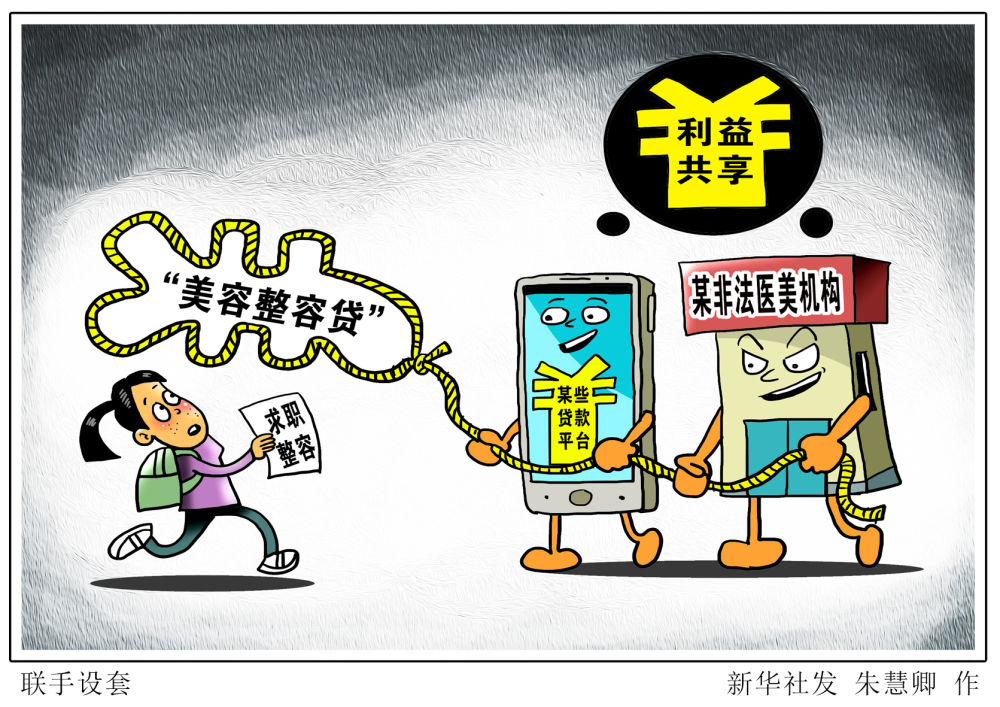

不少人都有這樣的遭遇:才搜索過某品牌新款手機,小貸公司的消費貸廣告就出現在眼前;剛在朋友圈讚美過一位明星的顏值,醫療美容整形和“美容整容貸”的推薦就翩然而至……

這些“精準營銷”的背後,正是一些互聯網平台對金融消費者個人信息的“充分掌握”。部分大型互聯網平台在商業利益驅使下,會過分追蹤與收集用户“數字足跡”,不當使用數據驅動式營銷策略。

在用户諸多“數字足跡”中,最具“含金量”的就是各類金融信息,包括賬户信息、交易信息、信用信息等,這些信息可以構建起大型互聯網平台的“信用”支柱。通過挖掘用户的金融行為,分析用户金融行為特徵,大量推送金融營銷廣告,使“超前消費”“過度消費”被一些資信脆弱人羣所接受。

當更多的高風險、低淨值人羣被吸引進入“無抵押消費貸”陷阱時,金融風險也就悄悄開始醖釀。因此,央行金融消費權益保護局課題組提醒,要督促大型互聯網平台在合法、合規、合情、合理、適度的前提下挖掘信息價值,促進消費升級,而不是薅信息“羊毛”,更不能殺雞取卵、竭澤而漁。

3、互聯網平台提高了信貸的“可獲得性”,卻往往忽視“可負擔性”。

借錢不用在親朋好友面前“低聲下氣”,只需在互聯網平台上申請貸款,便有機會獲得資金支持。誠然,這提高了信貸的“可獲得性”,但對於資信脆弱的人羣而言,極大的誘惑背後卻是容易被忽視的“可負擔性”。

在課題組看來,數字普惠金融發展不能脱離消費者保護和個人金融信息保護的根基,要督促大型互聯網平台樹立“負責任金融”理念。

課題組建議,依法將金融業務全面納入監管,加強對大型互聯網平台的監管,加強對大型互聯網平台企業的反壟斷審查,規範大型互聯網平台金融營銷宣傳行為等。

4、消費者如何保護個人金融信息安全?專家建議:

(1)妥善保管銀行卡、身份證、電子銀行認證介質等,切勿出租、轉借他人使用;

(2)在日常生活中或在網絡上,勿向他人隨意透露銀行卡號、賬户密碼、短信驗證碼、財產狀況等基本信息;

(3)儘量親自辦理金融業務,切勿委託不熟悉的人或中介代辦,謹防個人信息被盜;

(4)下載安裝App或在第三方辦理業務時,留意相關授權權限,仔細閲讀相關協議、合同條款以及填寫個人信息,避免重要信息被非法使用;

(5)不隨意丟棄刷卡籤購單、ATM憑條、信用卡對賬單等交易憑證,對作廢的金融業務單據應撕碎或使用碎紙機銷燬;

(6)警惕向您詢問個人金融信息的電話及電子郵件,如遇到此類情況應提高警惕,必要時立即報警;

(7)提供個人身份證件複印件辦理各類業務時, 應在複印件上註明使用用途,防止身份證件複印件被移作他用。(吳雨、唐健輝)