銀行為何屢屢推出“奇葩”貸款?這些產品都合法合規嗎?

作者:谢艺观

“彩禮貸”、“墓地貸”輪番出現

“彩禮開銷不用愁,‘貸’來穩穩的幸福”,近日九江銀行推出的“彩禮貸”宣傳海報顯示,該貸款最高可貸30萬元,最長可貸一年,年利率為4.9%,申請者需年滿22週歲以上,連續工作時間不少於12個月,且情侶一方需為行政事業單位正式員工。

天價彩禮一直備受詬病,2021年中央一號文件明確要求加大高價彩禮等不良風氣治理。九江銀行的“彩禮貸”一經披露,便引發了網友的口誅筆伐:“貸10萬彩禮,嫁給她再補這個窟窿?”“打腫臉充胖子,最後辛苦還貸的還是小兩口。”

3月17日,九江銀行一位工作人員在中新網記者諮詢時表示,“這個產品取消了,以後也不會上線。”隨後,另一個工作人員則表示,“沒有聽説過這項貸款業務。”

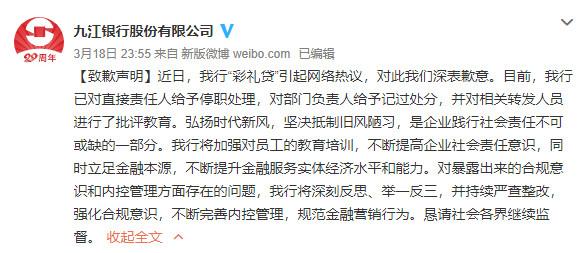

隨着事情不斷髮酵,3月18日晚間,九江銀行發佈致歉聲明:目前,銀行已對直接責任人給予停職處理,對部門負責人給予記過處分,並對相關轉發人員進行了批評教育。

“彩禮貸”鬧得沸沸揚揚之時,一則“昆明一陵園推出墓地按揭貸”的消息又登上熱搜。據瞭解,昆明晉龍如意園與雲南西山北銀村鎮銀行股份有限公司聯合推出“墓地按揭貸”,首付兩成、最高能貸款20萬元。

昆明晉龍如意園工作人員向中新網記者表示,“情況屬實,是有這個意向,但沒有正式簽約、實施,現在已經取消了。”

天眼查資料顯示,雲南西山北銀村鎮銀行成立於2017年6月,註冊資本為8000萬元,為北京銀行持股61%的子公司,法定代表人為陳樹強。

“我們的一生要被貸款承包了?”

其實,“彩禮貸”、“墓地貸”等銀行推出的特色貸款,已不是什麼新鮮事。

據媒體報道,2020年12月底,河北張家口市宣化區某銀行就與某公墓陵園合作,推出了針對購買墓地的貸款產品,廈門、安順等地銀行也曾被曝與當地陵園合作推出公墓按揭產品。

更早在2015年,江蘇銀行無錫分行就與許星明婚慶公司先行試點“婚慶貸”;2016年,南京銀行、江蘇銀行、農業銀行又與南京婚慶公司結婚樂推出“結婚貸”,最高可貸30萬元。

甚至,有銀行還要“幫”你生二胎。2016年,郵儲銀行、中郵消費金融攜手家庭消費企業發佈“二胎貸”,“只要一張親子照+出生證明”最高可貸20萬元。

針對特定職業的貸款也大行其道。如,2020年8月,山東德州農商銀行推出的“園丁貸”;2020年10月,山東濱州農商銀行推出的“人民公僕消費貸”;2020年11月,農業銀行瀋陽分行南湖支行推出的“記者e貸”;2021年1月,廣東廣寧農商銀行推出的“廚師貸”。

新冠肺炎疫情暴發後,不少銀行還針對醫護工作者推出了“醫護貸”、“天使貸”。此外,針對大學生學習、生活、創業、留學的各類貸款亦比比皆是。

由此,有網友調侃:“二胎貸、學生貸、彩禮貸、房貸、墓地貸,從出生到死亡,一生都被貸款承包了。”

各種“奇葩貸”本質是消費貸

雖然貸款的“名字”五花八門,“但本質上還是屬於消費貸。”中央財經大學金融學院教授郭田勇告訴中新網記者。

商業銀行的個人貸款業務主要包括個人住房貸款、個人消費貸款、個人經營貸款和信用卡貸款四大塊。近年來,個人住房貸款和個人經營貸款業務監管趨嚴,增長空間逐漸被壓縮,個人消費貸款成為銀行發力點。

“現在銀行競爭壓力很大,錢也不好掙,因此會選擇設計、開發一些新的借貸產品吸引更多客户。”郭田勇指出,“在這個過程中,銀行要防止走偏。”

郭田勇表示,國家在貸款方面是有“罩子”的。比如彩禮貸,國家在結婚這方面是不提倡收彩禮的,所以彩禮貸就和我們目前的價值觀不符合。“銀行創新應跟社會價值觀相符合,不能觸碰道德底線,要做到社會效益和經濟效益相統一。”

“貸款需要針對合法正當的職業,要有良性的場景,不能違法違規和違背公序良俗。”招聯金融首席研究員董希淼也認為,“彩禮貸”本質上是一種婚慶貸款,這種很多銀行都推出過,但取這樣的名字宣傳,是有問題的。

在董希淼看來,真正需要關注的是,銀行如何做好相關產品用途和流向的監控。30萬以下的貸款可以不用受託支付,更容易違規流向樓市、股市。特別是很多準備結婚的年輕人,購房壓力不小,畢竟在丈母孃眼裏,房子可能是最大的“彩禮”。

“彩禮貸”等違反了哪些法規?

據網友反映,掃描九江銀行“彩禮貸”海報上的二維碼會跳轉到一款個人消費信貸產品“快活貸”的頁面。

該貸款產品的宣傳海報顯示貸款用途僅為:新婚旅行、購車、購買首飾、購家電。但九江銀行客户經理曾向媒體表示,“彩禮貸”實際上是“快活貸-零花錢”產品,“貸了款,你可以用它買車,也能夠用來做彩禮。”

“嚴格上來講,這可以算是一種虛假宣傳。”北京市雲通律師事務所主任閆兵向中新網記者指出。

值得注意的是,1月份,央行工作會議曾明確,“嚴禁金融產品過度營銷,誘導過度負債。”

你從銀行貸過款嗎?都因為什麼貸款?(完)