海鍋股份招股書竟成“廣告”,東吳證券輔導下的信披合規性存爭議

【環球網 記者 陳超】張家港海鍋新能源裝備股份有限公司主要從事大中型裝備專用鍛件的研發、生產和銷售,產品廣泛應用於油氣開採、風力發電、機械裝備以及船舶、核電等領域。

根據2020年6月頒佈實施的《公開發行證券的公司信息披露內容與格式準則第28號—科創板公司招股説明書(2020年修訂)》第三十六條之規定:“一項風險因素不得描述多個風險。風險因素中不得包含風險對策、發行人競爭優勢及類似表述。”

根據海鍋股份招股書第3頁披露的“特別風險因素”中的“受油氣行業景氣度影響的風險”部分描述到:報告期內,2017 年至 2019 年,全球油氣上游資本支出不斷增加,全球知名油氣裝備製造商 Baker Hughes、TechnipFMC等對公司採購金額快速增長,帶動公司油氣裝備鍛件收入快速增長,複合增長率達 51.16%。

“風電行業需求波動的風險”部分中描述到:報告期內,發行人不斷佈局下游行業,拓展相關產能,並抓住了國內風電行業迅速發展的契機,大力拓展國內風電裝備鍛件市場。隨着公司對風電市場的大力拓展,受風電“搶裝潮”的影響,報告期內公司風電裝備鍛件業務收入增長較快,已成為發行人主要的收入來源。

上述披露內容屬於“發行人競爭優勢”的類似表述,則海鍋股份及保薦機構東吳證券在招股説明書的信息披露,是否符合《格式準則第28號》的規定,以及是否將招股書的“風險因素”變成了“發行人競爭優勢廣告”,是值得拷問的。

再來看海鍋股份的經營數據,根據招股書披露,海鍋股份與中環海陸互為同行業可比公司,兩家公司的主營業務均包含風電設備鍛件生產,主要原材料均包括合金鋼、碳鋼、不鏽鋼等。根據海鍋股份披露,2019年合金鋼採購單價為0.57萬元/噸,而中環海陸同年採購合金鋼單價則僅為0.48萬元/噸,兩家公司採購單價偏離值將近20%。

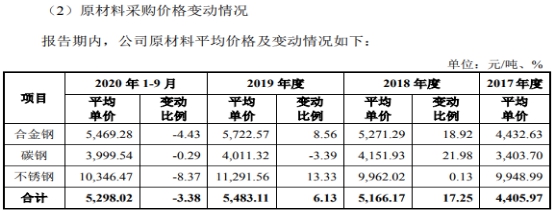

而且從合金鋼採購單價變動趨勢來看,中環海陸在2018年到2020年上半年採購單價保持一致、均為0.48萬元/噸,而海鍋股份的合金鋼採購單價則波動較大,其中2019年採購單價同比上漲了8.56%。

此外,根據海鍋股份發佈的招股書披露數據,該公司在2017年到2019年採購合金鋼、碳鋼、不鏽鋼的合計數量分別為45558.23噸、52934.53噸和64061.21噸,同期公司的產品總產量分別為3.74萬噸、4.63萬噸和5.52萬噸。另據招股書披露,海鍋股份的油氣鍛件原材料利用率為85%、風電設備鍛件原材料利用率為98%,平均原材料利用率約為90%左右。

由此計算,海鍋股份每年採購的鋼材數量,均超過了產品生產對應的鋼材需求數量,三年累計下來的超額採購剛才數量約在1萬噸左右,參照公司鋼材採購佔比達近90%的合金鋼採購價格5469.28元/噸計算,價值至少在五千萬元以上。

但與此同時,招股書披露的截止到2019年末的原材料存貨餘額為8188.1萬元,相比2017年末的6560.73萬元僅小幅增加了1600萬元左右,這兩件新增的鋼材原材料庫存就在4000噸以上,這並不符合正常的會計核算邏輯。