古井貢酒併購光明酒業存爭議,拋增發方案大股東態度不明

【環球網 記者 陳超】安徽古井貢酒股份有限公司是中國老八大名酒企業,坐落於安徽省亳州市。截止到4月2日收盤時,該公司仍然未發佈2020年年報,而據此前披露的2020年三季報,古井貢酒營業收入同比下降1.63%、淨利潤同比下滑11.71%,成為白酒行業中為數不多的業績下滑的上市公司。

古井貢酒於2020年11月14日發佈了《2020年非公開發行A股股票預案》,2020年12月12日通過了臨時股東大會審議、2021年2月19日獲證監會受理。根據此前發佈的《2020年非公開發行A股股票預案》,其中針對“發行對象與公司的關係”部分顯示:“截至本預案公告日,公司本次非公開發行股票尚無確定的發行對象,因而無法確定發行對象與公司的關係。發行對象與公司之間的關係將在本次發行結束後公告的發行情況報告書中予以披露。”

也即,在古井貢酒臨時股東大會審議增發預案時,尚未確定本次增發對象是否包含大股東及其關聯方。這不禁令人質疑,古井貢酒在制定本次增發方案過程中,是否先行與大股東及實際控制人進行溝通?實際控制人對於是否參與增發是否有明確態度?

而且,從表決程序來看,如果增發對象涉及到大股東或實際控制人及其關聯方,則本次增發涉及關聯交易,在臨時股東大會表決時需迴避投票;但就目前信息來看,無法確定本次增發是否屬於關聯交易,在此背景下大股東並未迴避投票,在程序上是否合規也是值得拷問的。

另據《2020年非公開發行A股股票預案》披露的信息:項目建成後,將形成年產6.66萬噸原酒、28.40萬噸基酒儲存、13.00萬噸成品灌裝能力的現代化智能園區;若按成品酒對外銷售測算,可實現年均銷售收入148.06億元,年均淨利潤28.93億元,全部投資內部收益率為(税後)22.81%。根據上述信息,古井貢酒本次募投項目中包含的6.66萬噸原酒產能,對應新增收入金額達148.06億元,折算每噸原酒對應創收金額為22.23萬元。

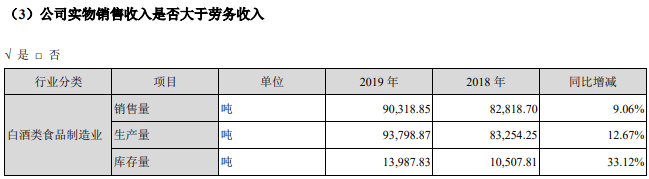

根據古井貢酒發佈的2019年年報,當年銷售白酒共計9.03萬噸,當年實現主營業務收入金額為104.17億元,折算噸酒對應創收金額為11.54萬元,僅相當於募投項目預計噸酒對應創收金額的一半。

不僅如此,古井貢酒在2020年11月16日發佈《重大事項提示性公告》,披露與安徽明光酒業有限公司進行了接洽,就收購明光酒業股權事項達成初步意向,公司擬於近期對明光酒業開展盡職調查和審計評估等工作。此後在2021年1月9日發佈《關於收購安徽明光酒業有限公司60%股權事項的進展公告》,披露公司收購明光酒業60%股權的事項已完成國資管理部門的審批及工商變更登記手續,明光酒業60%股權已過户至公司名下。

從上述信息披露來看,從“達成初步意向”到完成收購僅用了不到兩個月時間,古井貢酒就本次收購開展盡職調查和審計評估程序是否完整,以及對於審計及評估報告是否應當進行信息披露,這都是值得質疑的。

從古井貢酒二級市場股價表現來看,2021年1月6日見到本輪行情高點295元,明顯提早於茅台、五糧液等白酒行業公司;華西證券在發佈的研報《古井貢酒:收購明光酒業,提升品類多元》中,也表述到:“古井貢酒收購明光酒業,市場上對此事件的評價有一定差異。”這同樣指向市場對於收購明光酒業60%股權事項,是否符合古井貢酒全體股東利益,存在不同看法和評價。

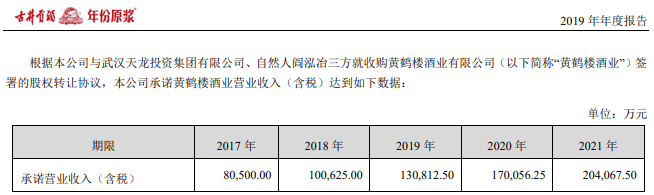

此外,公開信息顯示,2016年4月,古進貢與武漢天龍黃鶴樓酒業,正式簽署股權收購協議,古井貢以8.16億元收購黃鶴樓酒業51%的股權,古井貢對黃鶴樓的業績進行承諾, 2017至2021年營收(含税)分別達到8.05億、10.06億、13.08億、17.01億、20.41億,2018至2021的收入增速分別為24.97%、30.02%、30.05%、20%。

與此同時,當時的收購協議還規定,如果黃鶴樓沒有完成營收及利潤的要求,古井貢酒將按現金補足,連續兩年沒有完成,則轉讓方及黃鶴樓的原股東,有權按原價收回當初出售的股權。

根據相關信息披露,古井貢酒對黃鶴樓其他股東承諾的銷售淨利率不低於11%,也即2020年需要完成18.7億元淨利潤。根據古井貢酒發佈的2020年半年報,在2020年前6個月黃鶴樓實現營業收入為1.81億元,淨利潤為-3569.84萬元,與承諾的2020年需完成利潤相差巨大;另據古井貢酒三季報顯示,少數股東損益仍為-511.57萬元,也即截止到前三季度,黃鶴樓仍然未能實現盈利。這也令人擔憂將會導致2020年末古井貢酒對黃鶴樓原股東少股股東需履行大額現金補償。