合誠股份回覆監管函提問澄而不清,資金來源、關聯關係等仍存更多疑點

【環球網 記者 陳超】環球網於今年2月23日發佈了標題為《合誠股份業績首現同比下滑,鉅額併購被質疑隱瞞關聯關係》的報道,針對上市公司合誠股份在2018年7月收購福建怡鷺工程有限公司60.72%股權時,存在隱瞞實質性關聯關係等問題進行了報道。

隨後在2月25日,上海證券交易所上市公司監管一部向合誠股份下發了《有關媒體質疑事項的監管工作函》,要求公司就“嫌隱瞞關聯關係,且公司高管與主要交易對手劉向東在收購前發生過資金往來”等問題,報告相關進展情況和處理結果,並按要求履行信息披露義務。

但是關於這份《監管工作函》,合誠股份直到3月31日才予以公告披露,此時相距該公司收到《監管工作函》已經過去了一個多月時間。

在公開披露收到《監管工作函》的同日,合誠股份也發佈了《關於對上海證券交易所監管工作函的回覆公告》,就上海證券交易所上市公司監管一部的問詢問題作出報告,但就這份報告而言,合誠股份仍然對於部分關鍵問題未予詳細説明,仍然無法摒除三項疑點。

疑點一:是否觸發“隱瞞重大信息”?

首先,在上交所的監管問詢函中,第二個問題是“公司應與相關人員核實,在收購福建怡鷺交易中,劉向東等交易對手是否前期在公司任職,是否擔任董事、監事、高管或其他關鍵崗位,與公司、大股東、董事、監事、高管是否存在關聯關係或其他利益安排,上述交易是否實質構成關聯交易,公司是否依法依規履行了必要的決策程序。”

對此,合誠股份詳細披露了此前收購福建怡鷺工程有限公司60.72%股權時,被收購標的控股股東劉向東此前在合誠股份任職的履歷,公佈了“劉向東曾在公司先後擔任專監助理、監理部經理助理、監理部副經理、長春分公司經理等職務,未在公司擔任董事、監事、高級管理人員或其他關鍵崗位等職務”等信息;而這些信息,在合誠股份於2018年7月發佈的《關於收購福建怡鷺工程有限公司60.72%股權的公告》中,並未有任何提及。

但是,合誠股份並未就上述事項是否觸發“隱瞞重大信息”作出解釋。畢竟在此前的收購公告中,合誠股份公開披露“交易對方與公司之間均不存在產權、業務、資產、債權債務、人員等方面的關聯關係”。

但事實上,福建怡鷺股東向公司董事長表達出讓福建怡鷺股權意向是在2018年4月,劉向東是在2017年12月才辦理完成合誠股份長春分公司負責人工商變更手續、完全脱離合誠股份,兩個關鍵時間點僅相距4個月。在此背景下,合誠股份強調“收購福建怡鷺股權不構成關聯交易”難以令人信服。

疑點二:收購資金來源是否合規?

在上交所的監管問詢函中,第三個問題是“公司和時任高管(包括但不限於黃和賓、劉德全、林東明、黃愛平、康明旭、高瑋琳、郭梅芬等)應當嚴格自查並核實:(1)在收購福建怡鷺交易前,前述高管是否曾向劉向東等人提供借款,如是,説明借款事項的原因與合理性;(2)相關高管何時、以何種方式向劉向東等人提供借款,每人借款金額為多少,對借款期限、借款用途、還款方式、還款金額如何約定;(3)截止目前,劉向東等人是否已歸還前述高管借款,如是,何時、以何種方式歸還上述借款,每人收到歸還金額多少;(4)結合公司盡調安排,以及劉向東獲取借款後的資金實際流向,説明高管借款事項與公司收購福建怡鷺事項的關係,公司高管與劉向東等人是否存在相關利益安排。”

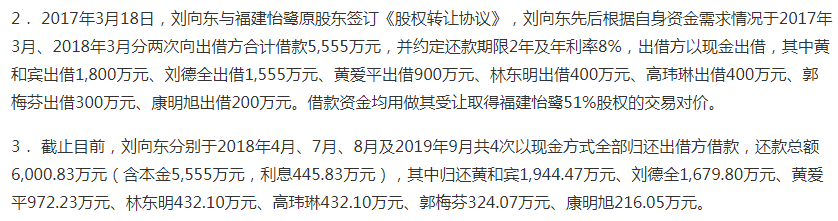

針對該問題的回覆,合誠股份披露並不詳盡,迴避了部分關鍵問題。例如合誠股份披露到:“2017年3月18日,劉向東與福建怡鷺原股東簽訂《股權轉讓協議》,劉向東先後根據自身資金需求情況於2017年3月、2018年3月分兩次向出借方合計借款5555萬元,並約定還款期限2年及年利率8%,出借方以現金出借,其中黃和賓出借1800萬元、劉德全出借1555萬元、黃愛平出借900萬元、林東明出借400萬元、高瑋琳出借400萬元、郭梅芬出借300萬元、康明旭出借200萬元。借款資金均用做其受讓取得福建怡鷺51%股權的交易對價。”

需要説明的是,上述信息披露中涉及到的資金出借人,均是合誠股份的高管人員,包括董事長黃和賓、總經理劉德全、原財務總監黃愛平、董事會秘書高瑋琳、財務總監郭梅芬、副總經理康明旭等,而這些合誠股份的高管人員,也恰恰是2018 年 4 月合誠股份召開總裁辦公會上,一致同意收購福建怡鷺 50%以上股權的主要人員。

以原財務總監黃愛平為例,公開信息顯示其在合誠股份擔任財務總監的2019年,年薪還僅為47.53萬元,而在前述收購之前,用以出借給劉向東控股福建怡鷺的借款金額就高達900萬元,相當於約20年的薪酬倍數。

不僅如此,合誠股份在回覆中還披露:“截止目前,劉向東分別於2018年4月、7月、8月及2019年9月共4次以現金方式全部歸還出借方借款,還款總額6000.83萬元(含本金5555萬元,利息445.83萬元),其中歸還黃和賓1944.47萬元、劉德全1679.80萬元、黃愛平972.23萬元、林東明432.10萬元、高瑋琳432.10萬元、郭梅芬324.07萬元、康明旭216.05萬元。”

合誠股份並未提及劉向東歸還借款的資金來源,同時上述數據也存在邏輯性矛盾,在劉向東歸還借款的6000.83萬元中,含本金5555萬元和利息445.83萬元,利息等於本金的8%,與的披露“年利率8%”的數據完全契合;具體到每一個資金出借人,所獲得利息也都與“年利率8%”大體契合。這也就指向,合誠股份針對每一個資金出借人的每一筆借款,期限都是完整的一年。

但是問題在於,劉向東向合誠股份前述多名高管人員借款是在2017年3月、2018年3月分兩期借款,還款則是在2018年4月、7月、8月及2019年9月分4次償還,借款與償還的時間點是分散的。在這樣的背景下,針對每一個資金出借人的每一筆借款,期限恰好都是完整的一年,這也令人質疑其合理性。

疑問三:是否隱瞞關聯關係?

當然,這還不是最關鍵的問題。從上述信息能夠看到,從劉向東成為福建怡鷺控股股東、董事長,再到合誠股份收購福建怡鷺多數股權過程中,劉向東是借用合誠股份核心高管人員的出資,成為福建怡鷺董事長,此後也正是這一批控股福建怡鷺的實際出資人,作出了合誠股份併購福建怡鷺的決策。

對此,某位長期從事併購業務的投行人士對記者總結到:“從控制福建怡鷺的資金源頭,到併入合誠股份的最終去向,都是來自於合誠股份的核心高管人員。”

在這樣的背景下,合誠股份仍然強調“劉向東與公司、 大股東、董事、監事、高管不存在其它協議約定、關聯關係或利益安排”、“公司收購福建怡鷺股權不構成關聯交易”,是否具有足夠的説服力?