目標價6.59元/股!業務發展成效顯現,東吳證券首予天風證券買入評級

近日,東吳證券發佈研報,首次對天風證券予以買入評級,2021年對應目標價 6.59 元/股。報告指出,天風證券近年發展迅速,以大投行服務能力和財富管理能力為抓手,主營業務發展迅速,機構業務躍居行業上游。

經紀業務:機構分倉高增,量價逆市齊升

從經紀業務收入結構來看,2016年後天風證券機構分倉收入大幅提升、交易單位席位租賃收入佔比快速增長(2020上半年佔比已高達 42%),驅動公司經紀業務淨收入同比高增 32%至 4.68 億,增量機構客户貢獻量價齊升,由於機構客户交易需求相對剛性,且交易席位租賃佣金率高於個人客户,因此弱勢行情中仍可貢獻穩定收入,有望保障公司經紀業務韌性。

2020年以來,天風證券財富管理轉型步伐加快,大財富管理體系已初見雛形。據悉,當前天風證券財富管理轉型已經有了實質性動作:一是完成組織架構搭建,成立財富管理總部,從客户、產品、分銷渠道、數字化平台搭建等方面重塑業務邏輯,實現內部資源二次產出。二是請招商銀行財富管理負責人王洪棟加盟天風,操盤公司財富管理轉型工作。藉助優秀人才的經驗,公司將在更高起點上推進財富管理轉型,搭建大財富管理體系。

此外,恆泰證券的收購及業務整合,將為天風證券經紀業務實現彎道超車帶來現實的可能性。數據顯示,恆泰證券已有 122 家營業部,以上營業網點已覆蓋我國境內外20餘個重點省份城市,可將客羣資源及品牌服務經營覆蓋至京滬、長三角、珠三角等經濟發達地區,可助力天風證券有效客户數量實現穩步增長。

資管業務:擴大產品規模,高價值率模式領先行業

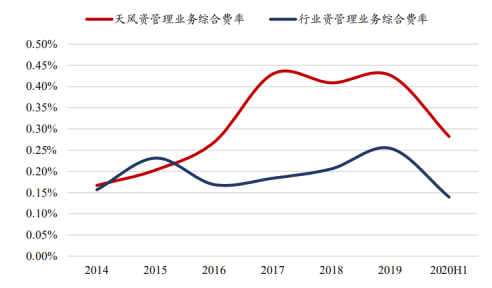

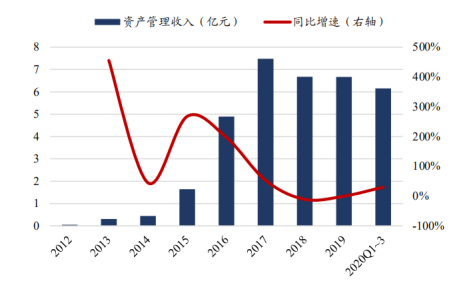

近年來,天風證券資產管理業務積極迴歸資管業務本源,繼續提升主動管理能力,在受託資產規模、產品服務類型和經營業績等方面繼續保持穩定態勢,2020上半年資管業務淨收入 4.56 億,同比+21%,成為僅次於自營、投行的的第三大收入來源。從業務分類來看,公司集合資管規模自2015年後迅速擴張,以ABS為主的專項資管規模不斷擴大。截止 2020年上半年,公司資管業務總規模 1495 億,其中集合資管、定向資管和專項資管規模分別為 589 億、298 億、559 億,產品線涵蓋股票、債券、基金、貨幣、量化、非標等多個系列。從費率上來,受市場整體資管規模低迷的影響,2020 年上半年公司資管業務年化綜合費率為 0.28%(以資管業務淨收入/受託管理資金總規模測算),但仍大幅領先行業均值 0.139%。

投行業務:投行業務:進入行業第一方陣,聚焦中小客户羣,收入穩健增長

投行業務方面,天風證券長期處於行業第一方陣,發展勢頭良好。截至 2020 年 Q1~3,投資銀行業務淨收入達 7.56 億元,同比增長62.58%。同時公司市佔率有所提升,定增市佔率從 2018 年 0.15%增至 0.94%(截至 2020 年 Q1~3),債券承銷市佔率從 2018 年 0.95%大幅提升至 2.3%(截至 2020年 Q1~3)。同時,天風證券投行業務立足武漢東湖高新技術開發區,積極開拓開發區內有上市融資與併購重組需求的優質高科技企業。此外,天風證券作為東北振興金融合作機制秘書長單位,積極拓展東三省客户資源,並在大灣區、長三角等重點地區,部署常駐業務團隊。數據顯示,截至2020年12月31日,天風證券輔導備案登記受理項目10家,在會項目2家。

在債權融資領域和併購業務方面,天風證券亦保持着強勁的市場競爭優勢。在激烈的市場競爭中,2020年天風證券公司債、企業債承銷金額和只數分別居於行業第 12 位和第 6 位(Wind 統計)。未來在註冊制和資本市場改革的大背景下,券商投行的承做能力、承銷能力、風控能力、研究能力及資本金能力等各方面均面臨更高的要求。未來,天風證券投行部門將與研究所和其他部門展開積極合作,推進投行業務轉型。

自營業務:投資策略穩健,盈利呈現高彈性

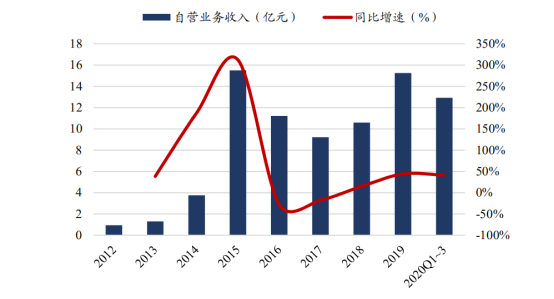

自營業務方面,天風證券持續打造一支在債券交易、衍生品交易、策略分析等領域具備行業先進水平的專業人才隊伍,截至 2020Q1~3實現自營業務收入 12.91 億元,同比增長 41%。公司不斷開拓新的業務細分品種,獲得首批國債期貨做市商和債券通報價機構兩項重要的業務資格。截至 2020 年 Q1~3,自營資產全部以金融資產為主達到269億元,總投資收益達到了12.9億元。

天風自營業務在2020年採用以高夏普率、宏觀驅動為主導的管理思路。在資產配置層面,以股票、債券、衍生品、場內外期權、境外投資動態調整配置;不斷開發新業務方向,逐步實現多元化投資體系;重視科技、醫藥、成長類股票長期投資機會;嚴格要求業務開展合法合規、重視風險、遵守交易紀律。2020 年 9 月以來市場行情大幅震盪,公司自營條線以穩健防守為主要管理方式,在控制風險曝露的基礎上穩健經營,以宏觀交易為抓手,驅動各類資產的動態調整,主動降低信用風險,降低了收益波動率。

根據東吳證券預測,天風證券2021年、2022年營業收入將達到64.64億元及63.30億元。當前國內券商同質化嚴重,頭部效應明顯。對比與天風證券同時間上市的券商,如中信建投、中金公司、南京證券、長城證券與華林證券,其平均估值為4 倍 PB,而天風證券估值為 1.87 倍 PB,明顯低於可比公司平均估值。因此東吳證券認為,基於天風證券未來聚焦主業,加速財富管理轉型和大投行業務佈局,業務將呈現高增長性,故予以買入評級,目標價為 6.59 元/股。