聚焦家居主航道,一個更輕盈的紅星美凱龍從“瘦身”開始

初夏是瘦身的最佳時機。這句話不僅適用於普通人,對於企業也是如此。6月剛至,家居流通龍頭紅星美凱龍就啓動了瘦身計劃。

6月2日晚間,紅星美凱龍發佈公告稱,與天津遠川投資有限公司達成《合作框架協議》。根據協議,天津遠川將受讓紅星美凱龍所持有的7家物流子公司100%股權(含間接取得並持有的夾層公司及項目公司);交易標的分別為西藏紅星美凱龍企業管理有限公司、紅星美凱龍(上海)企業管理有限公司、天津紅星美凱龍物流有限公司、上海倍博物流有限公司、上海倍正物流有限公司、上海倍躍物流有限公司、上海倍茂物流有限公司。

據瞭解,天津遠川為遠洋資本的關聯公司。紅星美凱龍與遠洋資本將依託戰略合作機制,整合資源優勢,在配送、倉儲、供應鏈等多個領域開展更為深入的合作。

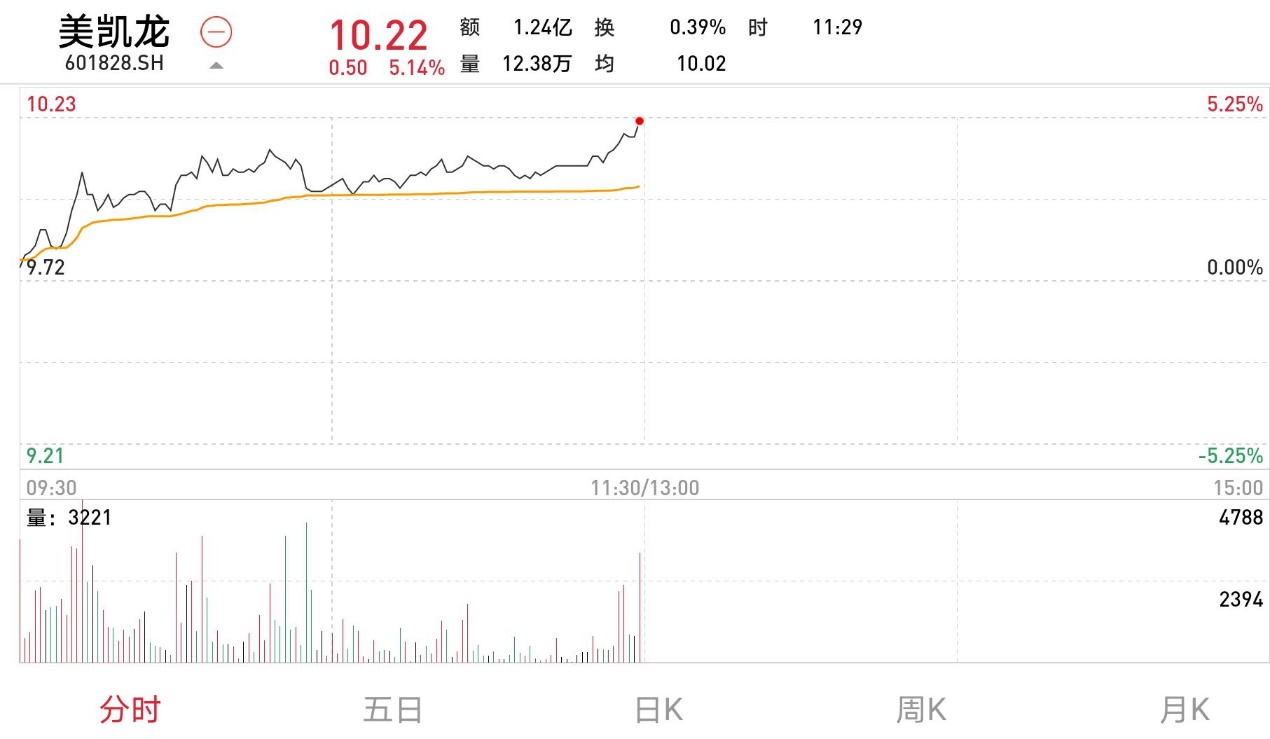

資本市場對此次交易反應積極。6月3日,紅星美凱龍早盤高開,午盤收於10.22元,較前一個交易日的收盤價大漲5.14%。

在企業的發展歷程中,敢於探索新業務當然令人敬佩,但有時主動做減法,同樣是一種擔當。紅星美凱龍這次減的是什麼?為什麼要減?資本市場為何如此樂觀?透過對上述問題的解答,我們可以對其戰略有更加清晰的認識。

這道減法怎麼算?

先來看看這次減去的是什麼。

根據公告,紅星美凱龍本次擬轉讓的7家子公司均為物流企業,資產總價25億元。物流並非家居巨頭的核心經營範圍,涉及到此次交易的7家公司都屬於紅星美凱龍的非核心資產。

年輕人喜歡在天氣轉暖之際進行瘦身,紅星美凱龍選擇此時轉讓非核心資產,同樣是因為“升温了”。

行業人士表示,主營業務的持續優化很可能是紅星美凱龍決定轉讓非核心資產的重要原因。他們計劃通過對這些資產的剝離,進一步降低負債率,實現輕裝上陣,並將資源集中於家居主業。

“去年行業受疫情影響較大,但今年迅速回暖,復甦勢頭超過不少人的預期。所以,紅星美凱龍選擇集中資源,加大對家居主業的投入,以期獲得更高回報”。

相關數據印證了上述觀點。根據商務部流通業發展司、中國建築材料流通協會的統計,4月份全國建材家居景氣指數(BHI)達到114.52,同比上漲28.79點。全國規模以上建材家居賣場4月銷售額874.4億元,同比上漲66.28%;1-4月累計銷售額達到2855.0億元,同比上漲95.49%。

在行業回暖的大背景下,紅星美凱龍在去年順勢推動“輕資產、重運營、降槓桿”戰略。目前來看,三大方向均取得突破性進展。

在以委管商場為代表的輕資產模式下,紅星美凱龍實現了對下沉市場的滲透,並且大幅度減少了資本性支出。2020年,委管商場淨增加23家,特許經營家居建材項目淨增加22家,到2020年底,委管商場和特許經營家居建材項目達到了339家。且後續已簽約已拿地委管商場項目儲備充足,未來具有充分發展空間。

重運營的經營思路讓每一個商場、每一個品類的精細化運營能力都得到提升,高端電器、定製櫥櫃、系統門窗等新興品類被不斷挖掘,整體經營效率得到有效提升。今年第1季度,公司實現營業收入33.41億元,同比上漲30.70%,扣非後歸母淨利潤達到4.13億元,同比漲幅101.45%;淨利率較去年同期提高6.01個百分點至21.68%,盈利能力大幅提升。

在降槓桿方面,紅星美凱龍有序控制有息負債規模。截止2020年年末,紅星美凱龍有息負債較2020年6月底減少25億元,有息負債率下降至34.86%。

“更輕盈”才能飛地更高

專注於一個領域的經營策略,可以將有限的人力、物力、財富集中利用,提升資金使用效率;同時,企業也能更專注地研究自身行業的前景,從而制定合適的戰略規劃,獲取更高利潤。

在商業史上,不乏通過主動“瘦身”而聚焦主業,最後實現高速發展的案例。

1984年成立的萬科最初主營進出口和加工貿易。1988年,他們開始進軍房地產行業,並在1992年確立了以房地產為核心業務的戰略。此後,萬科經歷了8年左右的業務調整階段。2001年,他們將萬佳超市溢價轉讓給第一大股東華潤集團,標誌着轉型基本完成。

“瘦身”的過程或許漫長,但效果顯著。在全力聚焦主營業務後的20年,萬科的業績穩步攀升,成為國內房地產行業的頭部企業。2006年,萬科躋身中國企業500強。2016年,他們首次進入《財富》世界500強。

回頭來看紅星美凱龍,“瘦身”對於他們而言其實並不陌生。車建新創業初期,採用的是“前店後廠”模式,即自己生產,自己銷售。1996年,他關閉了傢俱工廠,專注於家具城的經營,全面從製造商轉型為渠道商。此後,紅星美凱龍進入連鎖品牌時代,開始在全國範圍高歌猛進。2016年,紅星美凱龍家居Mall數量突破200家,一舉成為全球規模最大、數量最多的大型商業Mall運營商。

時間的指針似乎回到了當初的起點。今天的紅星美凱龍再次面對一道減法題。

公告顯示,7家物流子公司的成立時間大多集中在2016-2018年。當時,公司考慮到物流配送的工作直接面對消費者,對品牌口碑有一定影響,因此在多個城市試點物流中心。

但物流畢竟是需要重資產、高額投入的業務,否則難以形成規模效益。這顯然與紅星美凱龍當前通過輕資產模式提高利潤率的發展方向不符。

此外,阿里巴巴在2019年入股紅星美凱龍,這也為後者在物流領域的佈局提供了更多可能性。因為當時他們就表示將與菜鳥協同進行物流佈局,包括但不限於家裝傢俱產品的倉庫、物流、配送、安裝服務體系等的建設等。

可以預見,在完成這次交易後,紅星美凱龍的折舊、人力等費用有望降低,有利於公司利潤率的進一步優化。相關轉讓現金流入也將為他們聚焦家居主賽道提供彈藥。

此外,公司37億元股票定增在一週前獲得中國證監會的核準批覆。隨着定增計劃的順利執行,主業經營繼續向好,輕資產模式的進一步拓展,以及非核心資產的剝離,公司負債率將出現顯著下降。

股價的波動來自預期的變化,當各方面都在往好的方向發展時,投資人自然會買單。紅星美凱龍的下一次騰飛,或許就從這次“瘦身”開始。