趣睡科技採購數據前後矛盾,曾與核心供應商共同出資成立子公司

【環球網 記者 陳超】成都趣睡科技股份有限公司的主營業務為高品質易安裝傢俱、家紡等家居產品的研發、設計、生產與銷售,公司核心品牌“8H”在消費者羣體中有較高知名度,該公司目前正在申請創業板上市,財務數據顯示,該公司在2020年營業收入和淨利潤出現“雙降”,降幅分別為13.32%和8.18%,並未體現出創業板公司應有的高成長性。除此之外,該公司在細節經營信息中仍存在不少問題。

首先值得關注的是趣睡科技的採購數據,根據招股書披露,趣睡科技的主營產品為牀墊,但是該公司並不具備自有的牀墊生產能力,對此招股書披露為:“公司具備較強的供應鏈管理能力,利用傢俱家紡市場上游供應商資源豐富的特點,充分利用供應鏈採取與上游供應商合作的生產模式”,也即趣睡科技僅從事牀墊的設計和品牌營銷,將生產業務全部外包。

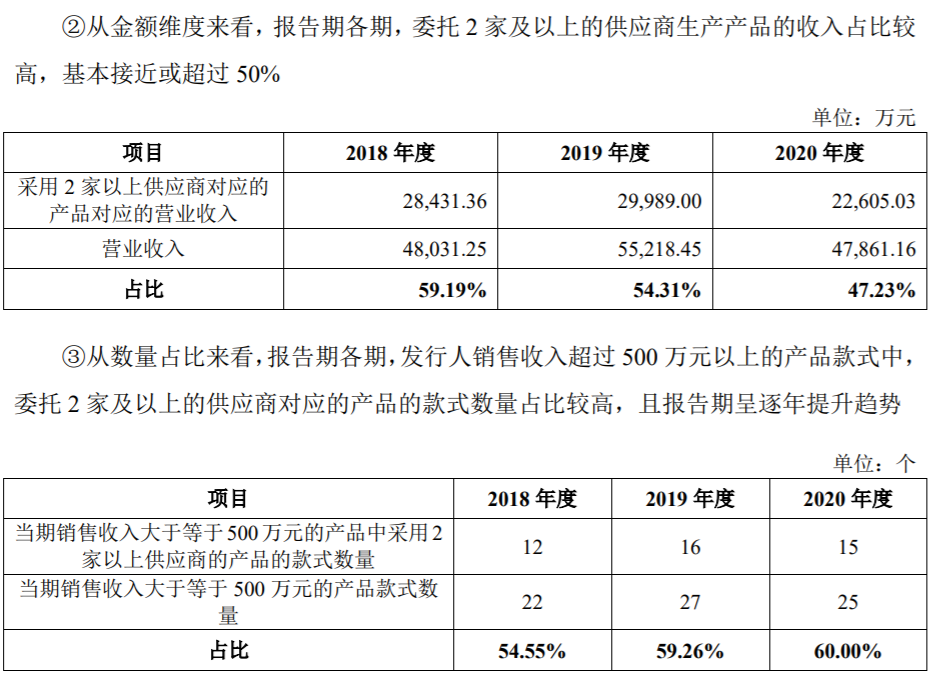

另據招股書第196頁披露的“發行人供應商合作選擇策略”信息顯示,截止到2020年末公司的營業收入中,僅由1家供應商提供產品生產外包業務的收入佔比高達5成以上,趣睡科技全部15款銷售收入大於等於500萬元的產品款式中,有15款僅由1家供應商提供生產,這也指向該公司對於關鍵供應商是否存在較嚴重依賴。

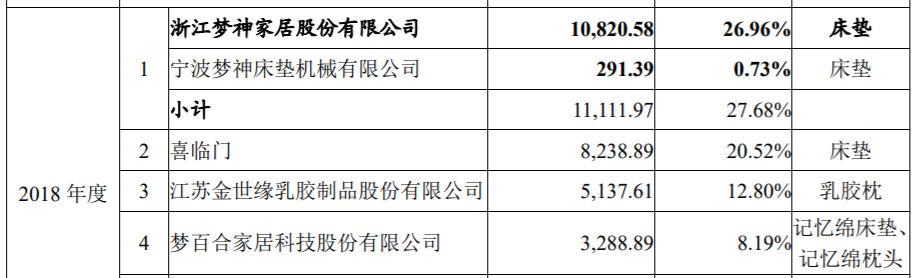

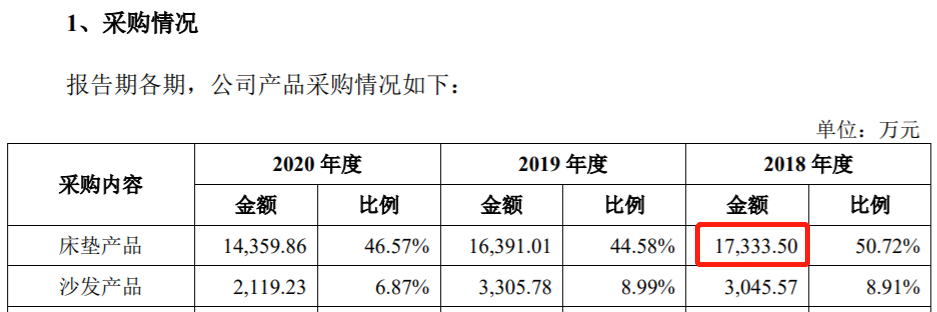

與此同時,根據招股書第347頁披露,趣睡科技在2018年採購的牀墊產品金額合計為17333.5萬元,而與此同時,招股書第190頁披露的“公司向前五大供應商採購金額及其佔採購總額”信息則顯示,2018年向前兩大供應商“浙江夢神家居股份有限公司”和“喜臨門”的採購金額分別就高達11,111.97萬元和8,238.89萬元、合計高達1.93億元,採購項目全部都是牀墊,但是這前兩大供應商採購牀墊的金額,就已經超過了招股書前文披露的同年牀墊產品採購的總金額。

不僅如此,在隨後的2019年數據中也存在相似問題。招股書前文披露採購牀墊總金額為1.64億元,而同年向夢神、喜臨門兩大供應商採購牀墊金額合計就高達1.73億元,這也意味着趣睡科技的招股書信息披露存在明顯的前後矛盾,對此保薦機構中金公司有失察之嫌。

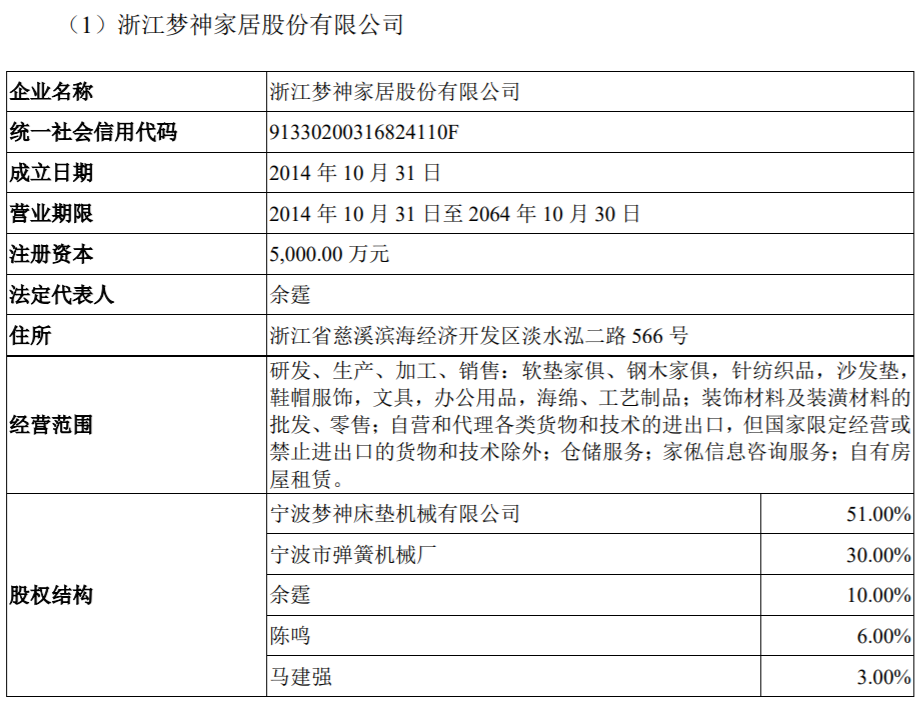

此外,根據招股書披露,“浙江夢神家居股份有限公司”一直都是趣睡科技的第一大供應商,在2018年時採購佔比一度高達四分之一以上。

針對主要供應商,趣睡科技在招股書中披露到:“除喜臨門為發行人股東外,經報告期各期前五大外協供應商(經去重後共計8家)確認,發行人報告期各期前五大外協供應商及其股東、董事、監事、高級管理人員、負責經辦業務人員與公司、公司實際控制人、主要股東、董監高、其他核心人員不存在關聯關係。”

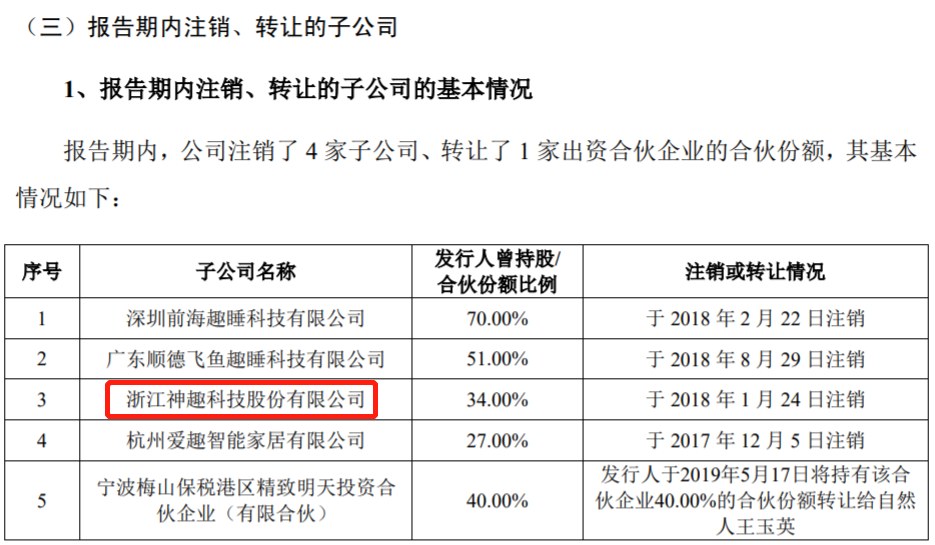

根據公開信息顯示,“浙江夢神家居股份有限公司”與趣睡科技在2016年1月共同出資成立了“浙江神趣科技股份有限公司” ,“浙江夢神家居股份有限公司”控股53.68%、趣睡科技參股35.79%,而趣睡科技實際控制人李勇則擔任了這家參股公司的董事長。在此背景下,在2016年至“浙江神趣科技股份有限公司”在2018年1月註銷期間,“浙江夢神家居股份有限公司”並未被趣睡科技認定為關聯方,這與監管部門關於關聯方認定標準存在差異。

值得關注的是,從招股書披露的信息來看,其中描述到“經報告期各期前五大外協供應商(經去重後共計8家)確認” 不存在關聯關係,也即在此過程中,除了經由外協供應商自行確認之外,保薦機構中金公司並未明確是否進行了第三方核查。

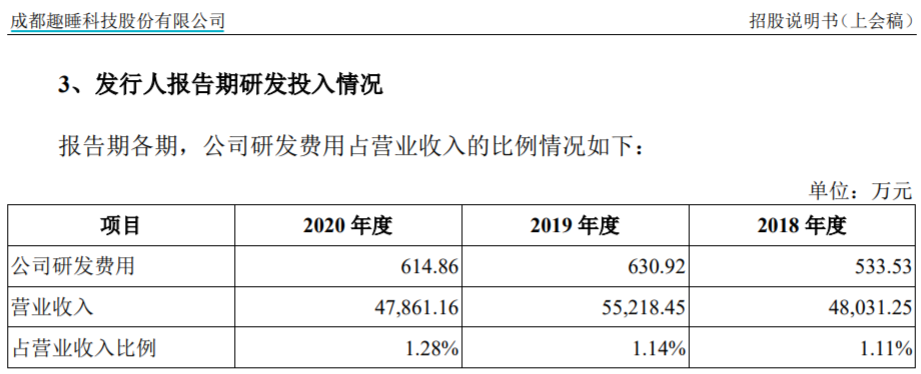

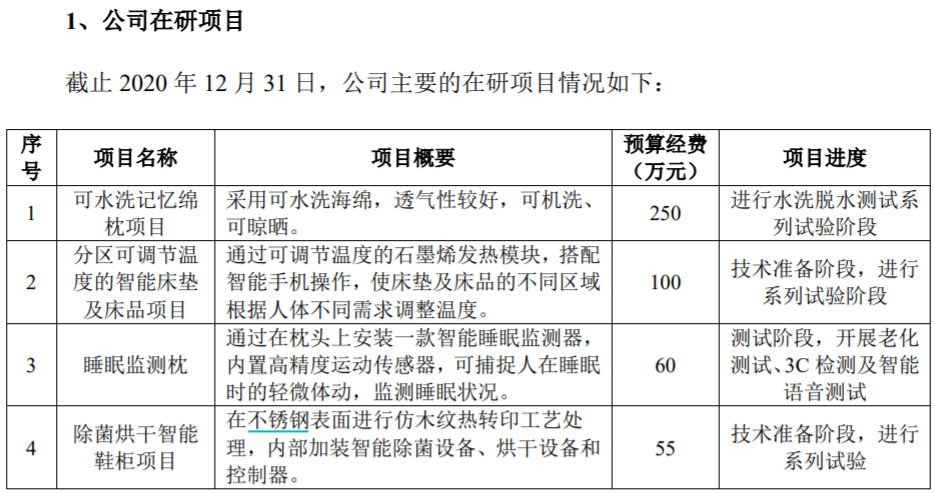

另據招股書披露,趣睡科技的經營和成長性主要依託於品牌運營和銷售,對於研發活動的依賴程度並不高,在2018年到2020年每年支出的研發費用僅在600萬元左右,佔營業收入的比重尚不足1.3%,且截止到2020年末的主要在研項目預算金額合計不過才不足500萬元。

在此背景下,趣睡科技本次上市的募投項目中包含“家居研發中心建設項目”,預算總金額高達19266.07萬元,其中包含研發費用預算為15498.56萬元、佔比80.44%,主要用於合作開發、樣品製作及測試、研發人員薪酬等。

從上述信息來看,耗資19266.07萬元的“家居研發中心建設項目”,其中至少15498.56萬元將形成以後3年各年度的費用支出,而在並不依託於研發驅動的經營模式下,該項目所能夠帶來的新增收入難以評估,這也令人擔憂會導致趣睡科技上市、該募投項目實施後,趣睡科技收入難以跟隨費用支出增加而增長,進而導致公司利潤大幅下滑。

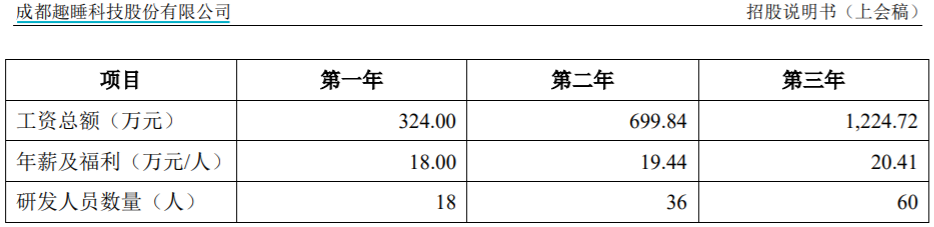

不僅如此,招股書披露的關於該募投項目的“本項目建設期間計劃投入研發人員數量和薪酬投資金額匹配關係”顯示,第一年研發人員的人均年薪及福利為18萬元。

但與此同時,據招股書披露,截至2020年末,公司擁有研發技術人員39人、佔公司員工總人數的 27.46%,2020年公司支出的研發費用金額總共只有614.86萬元,其中包含的職工薪酬僅為419.48萬元,摺合人均每月人力成本尚不足一萬元,這顯著低於募投項目預算中,關於研發人員年薪及福利費的預算標準。