又要槓桿降,又要營收漲,紅星美凱龍怎麼做到的?

轉型並不是一件容易的事情,尤其是對大企業而言。操之過急的變革會對已有業務構成傷害,但若改變過於緩慢,錯過了轉型的最佳時機,顯然又不利於公司的長遠發展。

投入大量資金建設自有商場,這是紅星美凱龍過去多年的增長模式。但自去年提出“輕資產、重運營、降槓桿”戰略後,這一模式也到了需要調整的時候。

在投入減少的情況下,紅星美凱龍能否保持業績增長?這是外界一直關注的焦點。

8月25日,這家家居商場運營商公佈了2021年上半年財務報告。綜合營收、現金流、有息負債規模等多項指標來看,這家35歲的企業已經在增長和轉型之間找到了平衡點。

渠道、品牌、數字化,助力家裝再提速

紅星美凱龍商場數量在二季度持續擴張。截至到6月底,自營商場共有93家、委管商場276家、戰略合作經營商場12家、特許經營商場67家,合計483家合計家居建材店/產業街,較3月底的476家淨增7家。

數字化進展同樣穩健。截至6月底,同城站已累計上線28城73家商場;上線商品近69萬,累計實現站內流量4256萬、商品流量4111萬。271家商場已經完成了數字化改造。

再來看財務數據。今年1-6月,紅星美凱龍實現營收75.03億元,同比增長24.5%;扣非歸母淨利潤9.32億元,較去年同期的7.01億元增長33.0%。

家裝業務成為業績增長的主要動力,報告期內共實現營業收入近5億元,較去年同期大漲三倍。

報告期內,家裝門店數量增至314家。更多的門店幫助紅星美凱龍更加高效地觸達到潛在用户,成為推動家裝板塊業績增長的重要原因。

此外,針對細分人羣推出全新品牌,是家裝部門的最新動作。高端整裝品牌——美凱龍.尊科在報告期內正式開業並運營。一站式解決方案保障設計確定性、產品確定性、價格確定性、質量確定性和工期確定性,為不同家庭提供智能化、便捷化的高端整裝。主打中端消費市場的“更好家”為都市年輕的精英人羣提供個性化的全案整裝定製服務。從年初成立今,“更好家”已取得了初步成果,並在上海、北京新開4家直營門店。

家裝數字化建設方面,紅星美凱龍已經基本完成家裝業務核心流程的數字化、模塊化構建,實現業務—財務數據一體化。同時,C端小程序1.0版本完成發佈上線,搭建了直面用户服務能力的第一步,支持流量獲客、品牌展示、服務過程、工地可視化等功能。

長期以來,家裝行業准入門檻低,存在着管理模式落後,標準化程度低,施工交付品質難保障、材料環保不過關、售後無保障等問題。紅星美凱龍整合上游家裝產品和設計師資源,建立自有的、專業的施工團隊,並結合遍佈全國的門店網絡交付能力以及數字化實力,實現對現有市場內中小玩家的降維打擊。可以預見,家裝板塊將在未來繼續保持當前的高增速。

降槓桿效果顯著,半年計息負債少了25**個小目標

33.0%的扣非後歸母淨利潤增速高於營收增長,原因在於紅星美凱龍成功的費率控制。

2021年1-6月,紅星美凱龍綜合費率39.4%,較去年同期的45.4%降低6個百分點。降幅最大的當屬財務費率,從2020年上半年的22.4%下降至16.3%。從絕對值來看,財務費用也出現了9.6%的下滑,由13.48億元減少至12.19億元。

這背後無疑是“降槓桿”戰略的成功實施。紅星美凱龍擁有多種方式實現負債率的降低。

首先,公司聚焦主業,持續優化現金流。自有商場是紅星美凱龍現金流的重要來源。今年上半年,紅星美凱龍自營出租率恢復至93%,自營業務收入同比增長29.4%,推動經營現金流淨額達到20.8億元,較去年同期的10.7億元幾近翻倍。

其次,紅星美凱龍的37億元股票定增計劃已經於5月底過會,此次定增是紅星美凱龍自2018年A股上市後的首次股權再融資,相較於發債等融資方式,對降低公司有息負債和財務槓桿大有裨益。

最後,紅星美凱龍計劃通過非主營資產剝離和PE投資股權變現,換取大量現金流入。物流業務已經完成轉讓,帶來超過23億元的現金流入。同時,公司此前投資了大量優質企業,部分也已進入收穫期。

2021年上半年,紅星美凱龍資產負債率同比下降2.04個百分點,降槓桿成效顯著。其中,計息負債規模下降25億,有息負債率下降幅度更大,同比下降4.84個百分點。

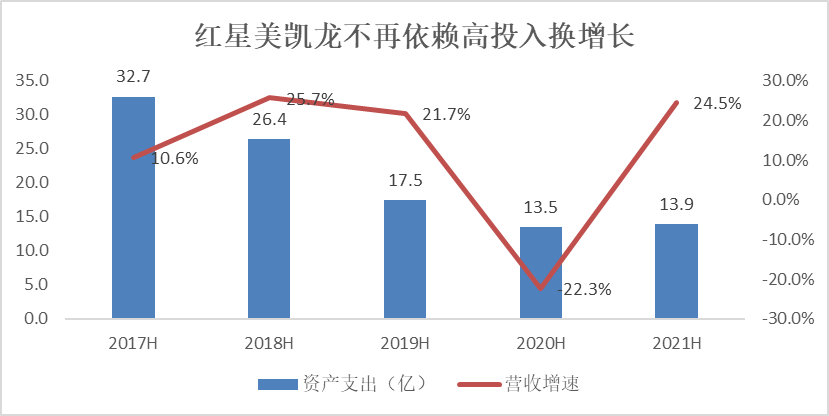

資本支出的變動同樣可以看出紅星美凱龍已經告別了通過高投入換高增長的業務模式。

今年上半年,紅星美凱龍資本開支13.9億元,這和去年同期的13.5億元相差無幾,並遠低於2017、2018年動輒20、30多億的規模,但20%多的營收增速絲毫不遜於過去。

綜合上半年財報來看,在降槓桿的大背景下,紅星美凱龍嚴格控制支出,推動負債率降低。同時,家裝等新業務的發展並沒有受到影響,依然實現超高速增長。這背後是紅星美凱龍模式轉型的軟着陸,在告別“高投入高增長”的時刻,“精細化高效率”才是“輕資產、重運營”時代下的主旋律。