比亞迪半年報:淨利驟降29% 問題出在哪裏?

【環球網綜合報道】最近,比亞迪的40萬股民感覺有點慌,事情還要從比亞迪最新的半年報説起。27日晚間,比亞迪發佈的上半年財報稱,歸屬於上市公司股東的淨利潤11.7億元同比下降29%。結果一出,投資者又炸鍋了。

為何炸鍋?

最主要的原因是,增收不增利。報告顯示,比亞迪上半年實現營業收入908.85億元,同比增長50.22%;歸屬於上市公司股東的淨利潤為11.74億元,同比下滑29.41%。明明營收上去了,為什麼利潤反而下滑了?

半年報顯示,比亞迪汽車業務、手機業務、二次充電電池及光伏業三大業務佔總營收比例為43.08%、47.46%、9.12%。其中,汽車板塊佔比下降明顯,由去年同期的53.01%降至今年上半年的43.08%;手機板塊佔比擴大了8.82個百分點;二次充電電池及光伏佔比略增1.2個百分點。

從中看出,汽車板塊的營收明顯下降。是汽車不好賣了嗎?

實際恰恰相反。公告稱,比亞迪新能源汽車銷量也實現了突破,上半年累計銷量為154579輛,同比增長154.76%;7月份實現銷量50492 輛,同比增長234.38%,增長迅猛。同時,5月份,比亞迪第100萬輛新能源汽車下線,成為首個進入新能源汽車“百萬輛俱樂部”的中國品牌。

很顯然,比亞迪的車賣得很好,那原因出在哪裏?對此,比亞迪給出的解釋是,報告期內,因產品結構變化,公司毛利率下滑;同時,受大宗商品等原材料上漲影響,公司整體盈利能力受到一定影響。公司毛利率由2020年上半年的18.05%下降至期內的11.13%。

導致比亞迪成本上升的的是鋰價的上漲。據悉,目前,磷酸鐵鋰和三元材料中的中低鎳正極材料主要為碳酸鋰,而氫氧化鋰主要用於生產三元材料中的高鎳正極材料。磷酸鐵鋰需求的增長直接帶動了上游原材料碳酸鋰的增長,目前碳酸鋰的漲幅已遠超磷酸鐵鋰的漲幅。

8月30日,據百川資訊數據,國內工業級碳酸鋰(99%)主流成交價報11.5萬 -12.0萬元/噸,工業級(99.2%)主流成交價報12.0萬 -12.2萬元/噸,單日均價漲5000元/噸,漲幅4.41%。國內電池級碳酸鋰市場均價穩至12.6萬元/噸,單日漲5000元/噸,較上週漲9.53%,月漲幅42.84%。

由此不難理解比亞迪的成本為何上去了。

值得注意的是,11.74億元歸母淨利潤中,非經常性損益達8.05億元,其中政府補助9.57億元。比亞迪的補貼主要來自於對新能源汽車的補貼。

難道靠補貼來粉刷業績?記者梳理後發現,這幾年,比亞迪的非經常性損益中重要的一項來源是政府補助,2018年-2020年,比亞迪獲得政府補助的數額分別是20.73億元、14.84億元和16.78億元。

值得一提的是,在全球缺芯潮持續發酵背景下,比亞迪計劃將其半導體業務分拆出來獨立上市。

據公告,比亞迪半導體股份有限公司已於2021年6月獲深交所受理其分拆上市申請。但是,因其發行人律師北京市天元律師事務所被中國證監會立案調查,深交所已於8月18日中止比亞迪半導體發行上市審核。該意外事件的發生為比亞迪半導體的上市進程增加了不確定性。

和寧德時代不同是,比亞迪的股東們沒有忙着“跑路”。十大股東方面,變化不大,只有一家股東香港中央結算有限公司減持了,減了超1600萬股。

最敏感的人羣當屬網民們。

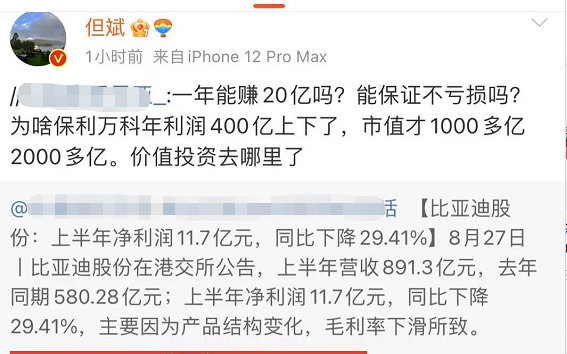

截止8月30日收盤,比亞迪的市值高達8000多億,但股民們似乎並不買賬。私募大佬但斌老師轉帖:為啥保利萬科年利潤400億上下了,市值才1000多億2000多億。價值投資去哪裏了。

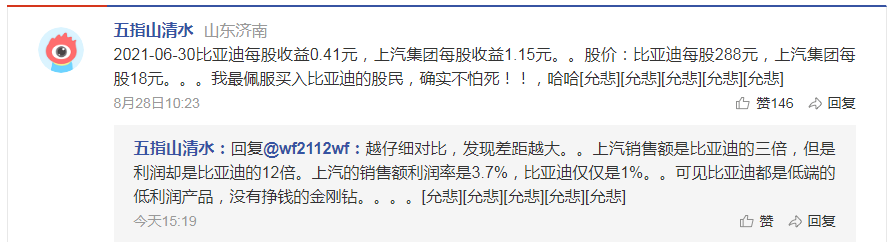

還有股民把比亞迪的股價和上汽集團做對比,認為截6月30日,比亞迪每股收益0.41元,上汽集團每股收益1.15元。然而股價方面,比亞迪每股288元,上汽集團每股18元。但是上汽銷售額是比亞迪的三倍,利潤卻是比亞迪的12倍。同時,上汽的銷售額利潤率是3.7%,比亞迪僅僅是1%,因此該網名認為比亞迪都是低端的低利潤產品。

當然,也有網民表示,業績是死的,前景美好才是最重要的!成本不是難題,競爭力才是。並以特斯拉為例,表示特斯拉長期處於虧損狀態,依然頂着高估值。更合適比亞迪還是盈利的。

對此你怎麼看?