宇邦新材前次IPO被否後多家股東退出,變更保薦機構並引入突擊入股

蘇州宇邦新型材料股份有限公司專注於發展太陽能光伏組件用塗錫焊帶的研究開發並提供相關服務,該公司目前正在申請於創業板上市。

宇邦新材曾於2017年申請過上市,但在當年12月27日晚間證監會發布的《第十七屆發審委2017年第82次會議審核結果公告》顯示,公司的首發申請被否,當時的保薦機構為東興證券;在當時發佈的招股書(申報稿)中,並未提及公司與股東存在對賭等事項。

但是根據本次申報上市的招股書顯示,在公司前次IPO被否之後的2018年7月,兩名自然人股東以及機構股東無錫巨元,將所持股份悉數出讓給宇邦新材的實際控制人,請問原因是什麼?不僅如此,無錫巨元退出所持股份的總價為2888.12萬元,而早在2015年8月無錫巨元入股於宇邦新材時,以5.9元的價格入股400萬股,對應總價為2360萬元,由此計算無錫巨元在持有宇邦新材股份期間的年化收益率為7%,持有期也是私募股權常設的三年週期。

在本次申報上市前,宇邦新材在2020年6月引入了浙創好雨作為新增股東,公開信息顯示,浙創好雨的執行事務合夥人為“中信建投資本管理有限公司”,而公司本次再度申請IPO的保薦機構也變更為了中信建投證券。

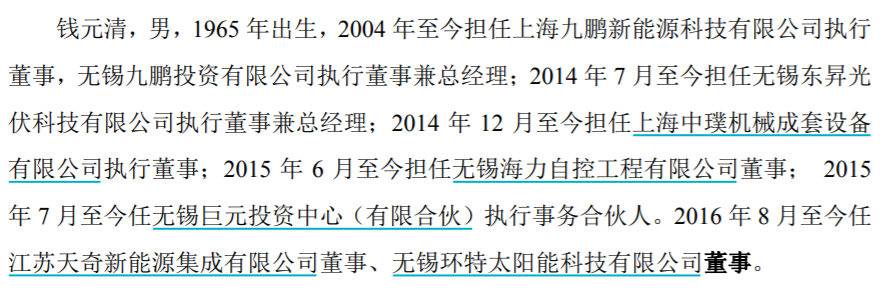

招股書披露,2018年7月退出宇邦新材股東、並將所持股份轉讓給公司控股股東的“無錫巨元投資中心(有限合夥)”,其持有份額達99%的受益人為自然人錢元清,根據宇邦新材前次IPO申報材料顯示,錢元清同時還是“無錫環特太陽能科技有限公司”的董事。

根據本次招股書披露,2018年5月9日,無錫環特太陽能科技有限公司為支付貨款向宇邦新材交付一張10萬元的承兑匯票,出票人為寧夏靈武寶塔大古儲運有限公司、到期日為2018年10月,該票據到期後承兑人未能按約承兑,導致無錫環特未能實際履行付款義務;2020年1月,公司向江蘇省無錫市濱湖區人民法院提起訴訟,請求判決無錫環特支付貨款及逾期付款利息,後因宇邦新材與無錫環特就案涉糾紛已達成和解,本案按撤回起訴處理。

在該案中仍存在不少疑點,例如到期日為2018年10月的票據未能承兑,宇邦新材直到2020年1月才提起訴訟的原因是什麼?更何況,實際受益人為錢元清的無錫巨元在前次申報IPO時是宇邦新材持股5%以上股東,在背景下“無錫環特太陽能科技有限公司”向宇邦新材支付貨款的事項,在前次和本次IPO申報時均未被認定為關聯交易。

另據招股書披露,天合光能是宇邦新材的主要客户之一,2018年到2020年的銷售金額分別為4819.03萬元、8827.44萬元和20863.35萬元,也即在2018年還僅是宇邦新材第4大客户的天合光能,在2019年便成為第一大客户,2020年銷售額更是超過了2018年的4倍。

與此同時,2020年6月天合光能的子公司天合智慧能源,連同前述的中信建投擔任執行事務合夥人的浙創好雨一同對宇邦新材突擊入股,至於這是否與天合光能持續加大對宇邦新材採購有關,宇邦新材並未接受記者採訪。

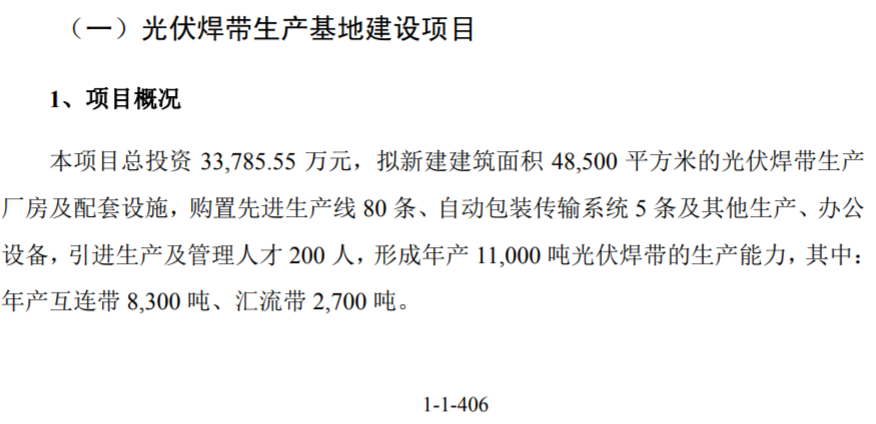

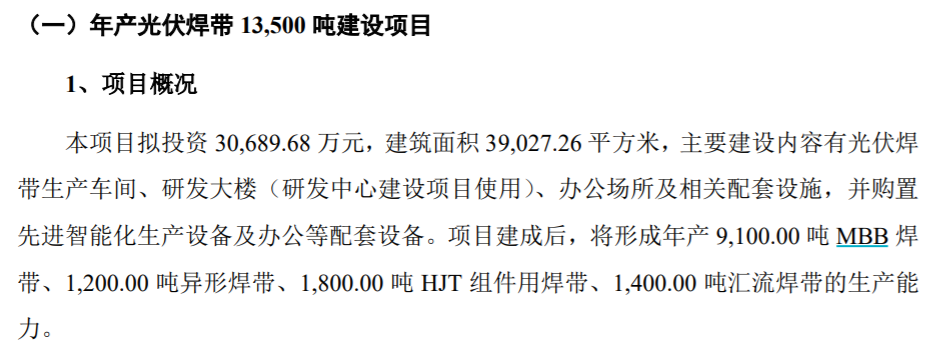

此外,公司前次申報IPO的募投項目為“光伏焊帶生產基地建設項目”,總投資33785.55萬元、新建建築面積48500平方米,形成年產11000噸光伏焊帶的生產能力;而本次IPO的募投項目為“年產光伏焊帶13500噸建設項目”,總投資額為投資30689.68萬元、建築面積39027.26平方米。

對比上述前後兩次申報的募投項目,本次申報IPO的預計產能較前次申報擴大了20%以上,但總投資額、建築面積等,均出現了明顯下降,這不禁令人質疑該公司前次申報IPO募投項目相關數據披露是否嚴謹。

公開信息顯示,2020年5月28日,全球領先的可再生能源技術解決方案提供商賀利氏光伏近日宣佈通過亞太區生產與銷售合作伙伴宇邦新材推出可有效提升組件效率的新型SCRibbon選擇性塗層焊帶。根據合作協議,宇邦新材將負責在亞太地區生產和銷售該賀利氏產品;賀利氏光伏將管理SCRibbon產品的知識產權,並提供持續的研發與技術支持。但是對此關鍵信息,宇邦新材在招股書中並未進行提及。至於公司未來的核心產品是否對於賀利氏光伏SCRibbon產品的知識產權存在依賴,宇邦新材同樣未接受記者採訪。