天嶽先進生產設備與產品產能不匹配,IPO前引入關鍵客户突擊入股

【環球網零度觀察】山東天嶽先進科技股份有限公司主要從事碳化硅襯底的研發、生產和銷售,主要產品包括半絕緣型和導電型碳化硅襯底,產品可廣泛應用於微波電子、電力電子等領域。該公司目前正在申請於科創板上市,由國泰君安證券和海通證券聯合保薦。

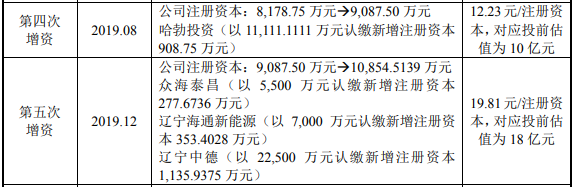

根據招股書披露,哈勃投資於2019年8月以 11111.11萬元認繳天嶽先進新增註冊資本 908.75萬元,增加價格為12.23元/註冊資本,對應投前估值為 10 億元。而僅僅相隔了4個月的2019年12月,海通新能源、遼寧中德認繳天嶽先進新增註冊資本時,增資價格就高達19.81元/註冊資 本,對應投前估值為18億元。也即在短短4個月,天嶽先進的估值就增加了80%。

哈勃投資是天嶽先進關鍵客户的子公司,儘管在公開信息披露中天嶽先進披露了與該客户進行關聯交易的合理性,但是不容忽視的是,該客户在2019年11月,也即低價入股之後且後一波外部投資機構高價入股之前,才與天嶽先進簽訂銷售合同;在2020年對天嶽先進的採購金額為14154.57萬元,相比2019年的1632.82萬元增加了一個量級,這不禁令人質疑天嶽先進引入哈勃投資增資有用股權換取採購訂單之目的。

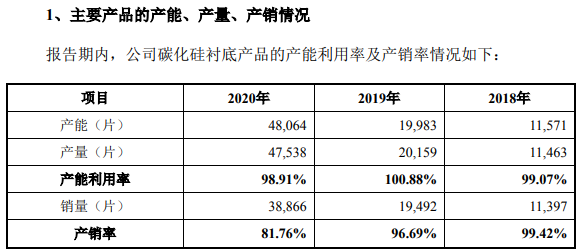

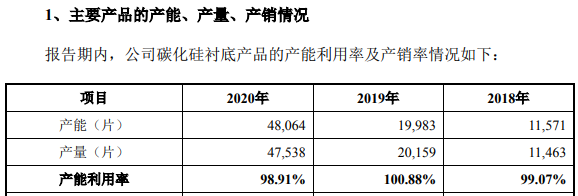

另據招股書披露,天嶽先進最近三年的碳化硅襯底產品產銷率均未達到100%,僅2020年的產銷差數量就多達9000片左右,而最近三年累計的產量超過銷量更是多達近萬片。

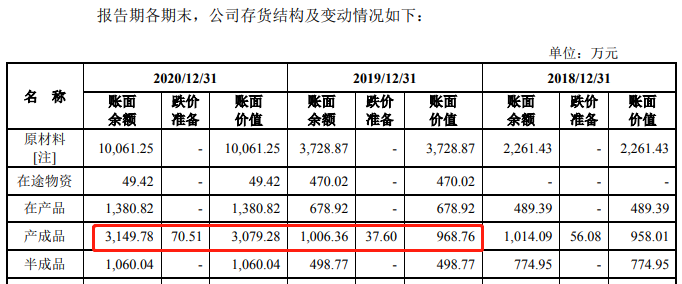

以2020年的數據,天嶽先進的碳化硅襯底產品銷售單價約為0.89元/片、毛利率為34.94%,則對應單位生產成品約為0.5845元/片。這也就意味着,最近三年累計的碳化硅襯底新增產成品庫存,就價值將近6000萬元。

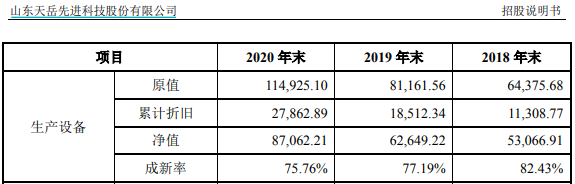

然而與此同時,招股書披露的存貨數據顯示,天嶽先進截止到2020年末的產成品存貨賬面餘額總共僅為3149.78萬元,而在碳化硅襯底產成品庫存數量大增約9000片的2020年,產成品庫存賬面餘額同比僅增加了2000萬元左右,這並不符合正常的財務邏輯。

對此,天嶽先進在回覆記者採訪時表示:“公司產品的主要定價策略是結合產品尺寸、產品類型、參數指標、採購規模、客户市場地位以及市場供需水平等情況,與客户通過市場化協商確定,不同產品單位成本存在一定差異。”

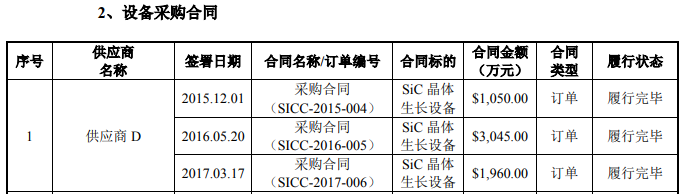

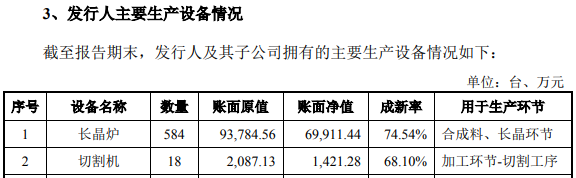

不僅如此,招股書還披露,天嶽先進的碳化硅襯底產品生產過程中,核心設備是碳化硅晶體生長設備。根據招股書披露,早在2015年到2017年,天嶽先進就像核心設備供應商採購碳化硅晶體生長設備合同金額高達6000萬美元,折成人民幣約在4億元以上;而截止到2020年末,天嶽先進的長晶爐賬面原值也不過才9.38億元。也即在2017年之前天嶽先進採購的碳化硅晶體生長設備,就已經相當於2020年末的一半左右。

而在此基礎上,從天嶽先進披露的產能數據來看,2018年碳化硅襯底產品產能還僅為11571片,尚不足2020年產能的四分之一,這一比率與碳化硅晶體生長設備持有金額的比例並不匹配。對此,天嶽先進在回覆採訪時並未作出解釋。

此外,天嶽先進的研發人員人數在2020年出現了顯著增加,但是從披露公司承擔的主要重大科研項目、獲得的主要獎項及榮譽、合作研發情況等,均主要發生在2019年及以前年度。更何況,2020年天嶽先進銷售人員、管理人員的平均薪酬都是同比增加的,唯獨研發人員的平均薪酬出現了同比下降,這令人質疑該公司將部分生產線技術人員歸入研發人員序列,以此來滿足科創板對於研發人員佔比達10%的要求。