泰慕士出口退税數據波動異常,技術人員佔比不足10%

【環球網零度觀察】江蘇泰慕士針紡科技股份有限公司主營業務為針織面料與針織服裝的研發、生產和銷售,主要為迪卡儂、森馬服飾、全棉時代等知名服裝品牌提供貼牌加工服務,公司主要產品可以分為運動服裝、休閒服裝及兒童服裝。

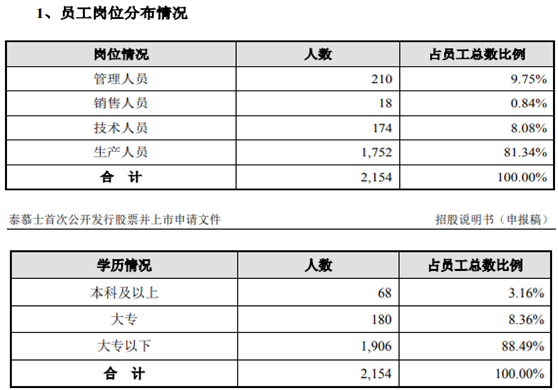

泰慕士於2016年11月被認定為高新技術企業,並於2019年11月通過高新技術企業重新認定,報告期內執行15%的企業所得税税率。根據招股書披露的信息,截止到2020年末泰慕士技術人員佔比僅為8.08%,大專以上學歷人員佔比更是不足12%,這都明顯低於2016年在執行的《高新技術企業認定管理辦法》中的規定。

值得關注的是,2021年7月江蘇集中取消220家高新技術企業資格,並依規將對這些企業追繳此前已享受的税收優惠,據江蘇省科技廳稱,上述220家被取消的高新技術企業中,“經自查,不再符合高企認定規定的企業5家,佔2.3%”。

另據招股書披露,泰慕士出口產品執行增值税出口退税政策,2018年5月至2019年3月的適用增值税率和出口退税率為16%,2019 年 4 月至今的税率為13%。與此同時,財務數據顯示泰慕士2018年和2019年的出口收入金額分別為27404.03萬元、30462.13萬元。

綜合上述數據能夠看出,2018年度公司的出口退税政策整體高於2019年達3個百分點,2018年的出口收入相比2019年少10個百分點,由此計算公司2018年的增值税出口退税金額,相當略低於2019年,但不會偏離10個百分點以上的差距。

但事實上,根據現金流量表中的“收到的税費返還”科目金額來看,2018年和2019年金額分別為1190.33萬元和2292.27萬元,同時公司資產負債表中的其他應收款科目項下的“出口應退增值税”金額也一直極少,則現金流量表中的“收到的税費返還”科目金額大體就等於當期應收到的出口退税。這進而意味着,公司2019年的出口退税,相當於2018年的兩倍,嚴重偏離於兩個年度出口收入的差距。

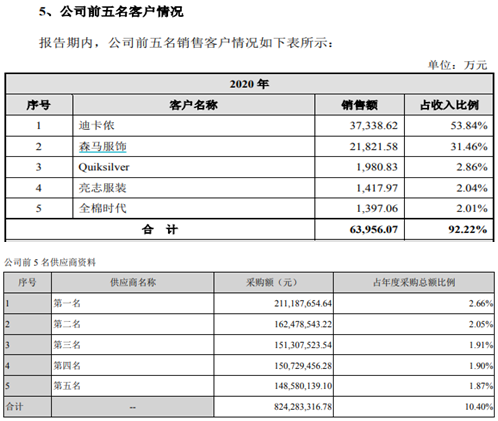

不僅如此,招股書還披露,泰慕士的銷售客户集中度非常高,前兩大客户分別為迪卡儂和森馬服飾,兩家客户貢獻的收入份額合計高達85%。特別是森馬服飾近兩年的業績表現並不好,2020年營業收入同比大幅下滑了21.37%,由此也導致該公司向前五大供應商採購金額合計,也從2019年的10.25億元減少到2020年的8.24億元、減少了20%左右;但是從泰慕士發佈的銷售數據來看,森馬服飾在2020年並未縮減對泰慕士的採購金額。

但與此同時,招股書披露泰慕士2020年對森馬股份的銷售金額高達2.18億元,但森馬服飾披露的2020年年報則顯示,第一大供應商對應的採購金額也不過才2.11億元,低於泰慕士披露的銷售金額達數百萬元。

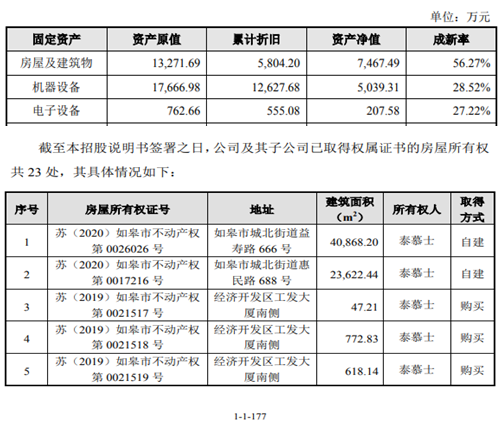

此外,根據招股書披露,泰慕士的房屋及建築物類固定資產的整體成新率為56.27%,參照該類固定資產20年的折舊年限,就對應着平均已使用10年左右的時間。但與此同時,招股書第177頁披露的“已取得權屬證書的房屋建築物”信息顯示,公司及其子公司已取得權屬證書的房屋所有權共23處,其中有17處的房屋產權證號是2019年及以後年度的,對此該公司並未接受記者採訪。