銀行業如何看待“房住不炒”?招行三季度業績會談房地產風險

【環球網綜合報道】10月25日,招商銀行2021年三季度業績交流會上,該行高層對招商銀行房地產行業資產質量進行分析,並對房地產行業未來走勢進行解讀。

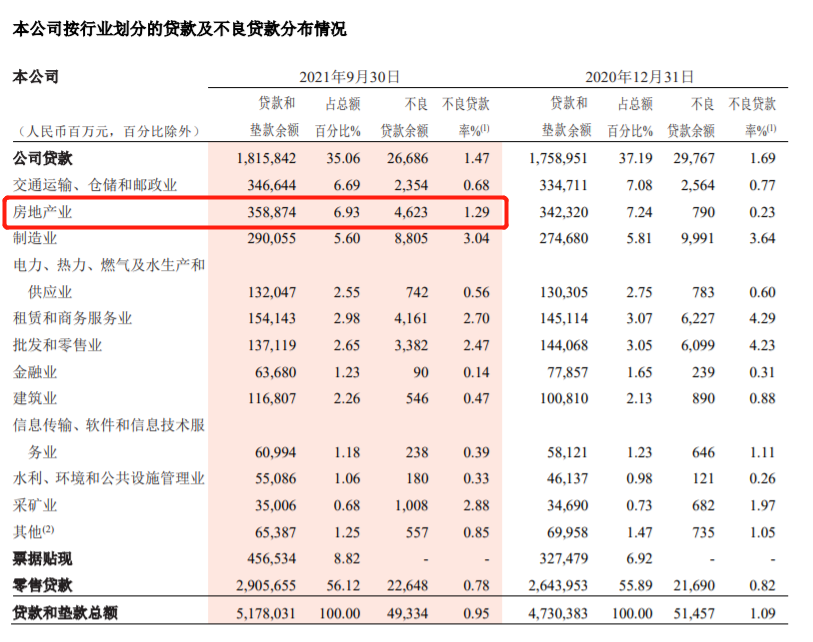

“從我行房地產行業的資產質量情況看,我們在三季報中分為兩個部分披露,分別是我行承擔信用風險的 5203.92 億元資產以及我行不承擔信用風險的 4788.17 億元資產。從我們監測的情況來看,資產質量總體可控,但是我個人判斷整體風險後續可能還會承壓。”招商銀行副行長兼首席風險官朱江濤表示。

據招商銀行三季報,三季末該行對公房地產貸款餘額3588.74億元,較上年末增加165.54億元,佔本公司貸款和墊款總額的6.93%,較上年末下降0.3個百分點。招商銀行在財報中稱,受部分房地產企業信用風險暴露影響,截至9月30日,該公司對公房地產不良貸款率1.29%,較上年末上升1.06個百分點,低於本公司公司貸款不良率0.18個百分點,對公房地產貸款資產質量在可控範圍內。

“關於房地產行業運行的邏輯,我覺得已經發生了變化。在行業調控的背景下,高槓杆、高負債、高週轉的經營模式後續將難以為繼,行業性的縮表、降槓桿應該是新常態。”朱江濤認為,具體到個體企業層面,分化會進一步加劇,頭部特徵比較明顯的企業,有一部分會有更大的發展空間。這些企業具備一些共同特徵,比如公司治理比較規範、財務比較健康、經營比較穩健、有品牌,這類公司後續可能會迎來更大的發展機遇。

住房貸款方面,招商銀行零售金融總部總經理唐芳表示,“招行的按揭貸款按區域看,主要集中在一、二線城市,不管是存量貸款還是今年的新增貸款都是如此。今年新增的住房按揭貸款中,一、二線城市佔比96%。”

在業績會上,唐芳還表示在住房按揭貸款方面,堅決落實“房住不炒”的政策,大力支持自住型剛需。“我們也會定期對房貸的資產質量進行壓力測試,充分應用我行和同業歷史數據以及風險模型對房價波動可能造成的資產質量變化進行評估,並相應迭代、優化信貸政策,持續調優資產結構。”