夢天家居財務數據存較大疑點,生產人員薪酬低於當地平均水平

【環球網零度觀察】夢天家居集團股份有限公司主要從事定製化木質傢俱的設計、研發、生產和銷售,主營業務為定製家居,同行業可比的主要上市公司包括江山歐派、索菲亞等。

根據公開數據顯示,江山歐派2018年到2020年的營業收入同比增速分別為27.05%、57.98%和48.6%,索菲亞的營業收入同比增速分別為18.66%、5.13%和8.67%,據實現了持續正增長;而夢天家居2018年和2019年的營業額同比增速則分別為-9.28%和0.26%,幾乎沒有增長甚至還有所下滑。

在此背景下,夢天家居在招股書第14頁描述到“公司產品銷售收入的市場佔有率在行業內較為領先”、在第110頁描述到“公司具有規模化生產、經營木門的先發優勢”,令人懷疑是否存在誇大宣傳和誤導性陳述。

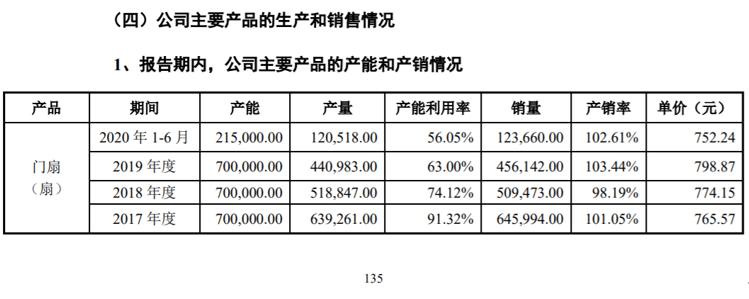

事實上,木門類產品是夢天家居的主要產品類型,銷售比重超過三分之二,但是招股書也披露該產品的產量和銷量在2017年之後持續下滑,2020年上半年在慶元廠區搬遷受阻、嘉善廠區部分生產線進行技改提升導致公司木門產能下降的背景下,產能利用率依然頑強地創下新低,有超過4成的產能處於閒置狀態,並未能體現出招股書中所描述的品牌優勢、行業地位優勢、終端銷售渠道優勢。

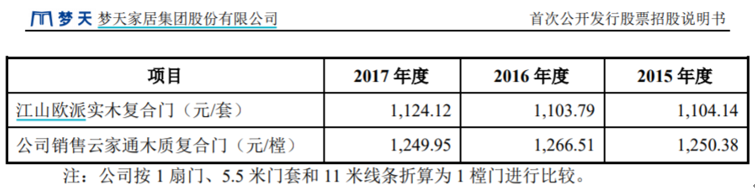

不僅如此,根據招股書第142頁披露,江山歐派(603208)是雲家通的主要供應商之一,其實木複合門與公司銷售給雲家通的木質複合門為同類可比產品,而且在2015年到2017年期間,夢天家居銷售的木製複合門價格,甚至還高於江山歐派銷售的實木複合門。

記者採訪家裝工程業內人士得知,所謂複合門即通常所説的免漆門,門的麪皮由PVC吸塑成形。根據芯材的不同被分為實木複合門和木製複合門,其中實木複合門的芯材用料更加厚實,組合結構也相對複雜;木製複合門則是最低檔次的產品,芯材所用的木料不是全實木的,會有很多空隙,用料更少、門體的重量也更輕。

也即,實木複合門比木製複合門的檔次更高、用料更足,在此背景下,夢天家居銷售的木質複合門單價卻高於江山歐派的實木複合門,其合理性同樣值得關注,對此夢天家居並未接受記者採訪。

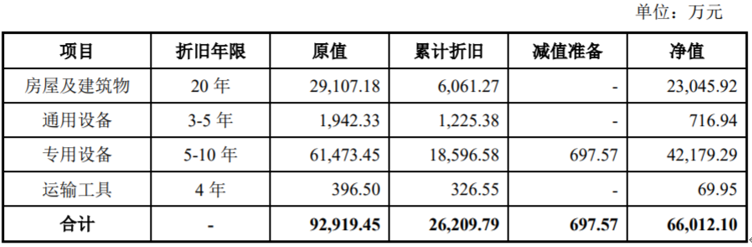

另據招股書披露,專有設備類固定資產是夢天家居的主要固定資產項目,佔到全部固定資產的三分之二左右的比例。截止到2020年上半年末,夢天家居的專有設備類固定資產原值已多達6.15億元、淨值4.22億元,同時招股書還披露夢天家居針對專有設備類固定資產的折舊年限在5-10年,對應每年的折舊率約在10%到20%之間。

但是根據第323頁披露的數據顯示,2017年末夢天家居擁有的專有設備類固定資產原值為38221.41萬元、當年末累計折舊為12196.85萬元,到2018年末的專有設備類固定資產的原值和累計折舊分別為49501.14萬元和15023.23萬元,其中累計折舊競爭加了約2900萬元,相當於前一年末資產原值的約8%,這一計提比例尚在合理範圍內。

但是到2019年末,專有設備類固定資產的原值和累計折舊分別為56363.23萬元和17804.74萬元,其中累計折舊相比2018年末僅增加了不到2800萬元,僅相當於前一年末資產原值的6%以內;而且在2018年末專有設備類固定資產原值相比2017年末大幅增加四分之一以上的背景下,2019年計提折舊金額還少於2018年。

2020年更是如此,上半年末專有設備類固定資產的原值和累計折舊分別為61473.45萬元和18596.58萬元,對應着當年上半年計提折舊尚不足800萬元、折算全年尚不足1600萬元,僅相當於2019年末專有設備類固定資產原值的3%左右,還不到2019年計提折舊金額的60%,這違背了正常的會計核算邏輯。

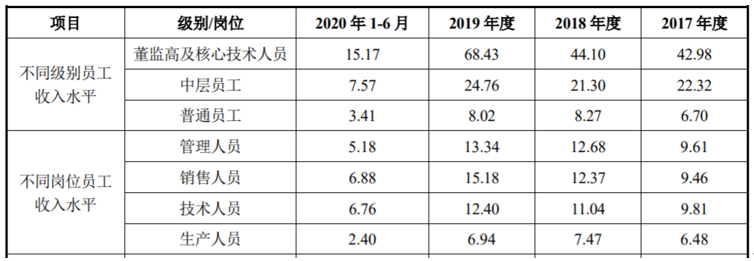

此外,根據招股書披露,夢天家居的生產人員人數多達1838人,與此同時招股書第357頁披露,2020年上半年夢天家居的直接人工成本僅為4107.37萬元,由此計算公司的生產人員在2020年上半年的人均薪酬僅為2.23萬元、月均不到四千元,相比以前年度還明顯下降;而且這還是包含了由企業承擔的社保、住房公積金等成本,則夢天家居的生產人員人均到手薪酬已不足每月3000元,推算已經低於浙江省全社會單位制造業就業人員年平均工資(2019年為6.2萬元)。