匯通股份大客户已被法院強制執行,工程項目施工期間發生甲方變更

【環球網零度觀察】匯通建設集團股份有限公司主營業務為公路、市政、房屋建築工程施工及相關建築材料銷售、勘察設計、試驗檢測等,財務數據顯示,該公司2020年營業收入尚能保持48.57%的同比增速,但是在2021年上半年營收同比增速則為-0.38%,扣非後淨利潤同比增幅也僅為3.64%。

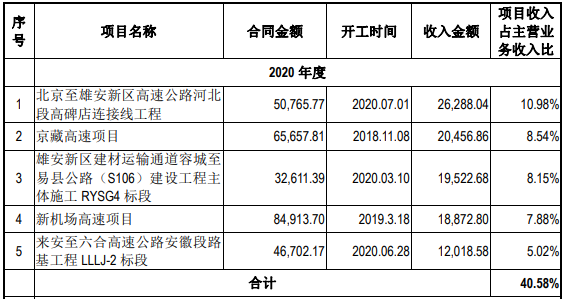

根據招股書披露,匯通股份在2020年的第2大客户為“寧夏交投工程建設管理有限公司”,對應結算金額高達2.05億元,對應的工程項目為京藏高速項目(京藏高速公路石嘴山至中寧段改擴建平羅至四十里店段 工程第 JZ8 合同段項目)。招股書也披露到,該項目的合同金額高達6.57億元,開工時間是在2018年11月。

公開信息顯示,《京藏高速公路石嘴山至中寧段改擴建平羅至四十里店段工程中標結果》(第JZ8標段)是在2018年8月15日發佈的,當時匯通股份是以第一名的位次中標,中標價為6.57億元;排名第二和第三的分別為“山西路橋建設集團有限公司”和“浙江交工宏途交通建設有限公司”、報價分別為6.58億元和6.6億元,可見匯通股份的報價具有競爭力。

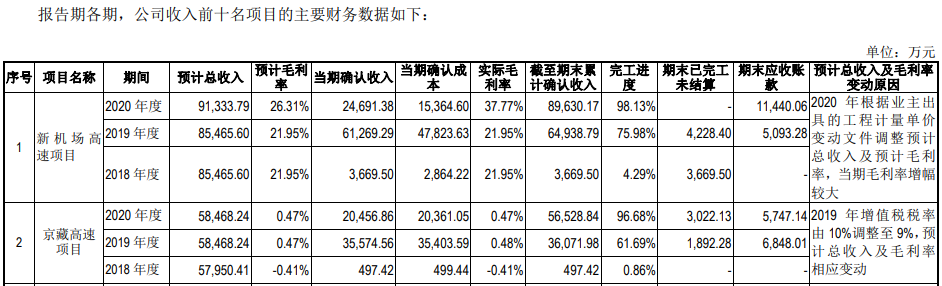

但是根據招股書披露,匯通股份針對京藏高速項目截止到2020年末累計確認收入56528.84萬元、完工率為96.68%,由此計算該項目的整體收入為5.85億元;而公司此前中標報價6.57億元,按照當時9%增值税測算,對應的不含税收入為5.98億元,相比後來實際結算收入高出了上千萬元。

不僅如此,匯通股份中標京藏高速項目是在2018年11月,交易對方為“寧夏交投工程建設管理有限公司”,但是“寧夏交投工程建設管理有限公司”卻是成立於2019年4月,也即京藏高速項目的甲方在項目開工之後發生過變更。至於該項目在2018年結算的收入497.42萬元,公司結算給了哪家客户,匯通股份並未接受記者採訪。

公開信息還顯示,“寧夏交投工程建設管理有限公司”曾因未按時履行法律義務被法院強制執行,發生在2021年9月,涉案金額高達783.18萬元;截止到2020年末,匯通股份對“寧夏交投工程建設管理有限公司”應收賬款餘額高達6150.23萬元,位列公司第三大應收賬款欠款客户,應收賬款收回風險也是值得投資者關注的。

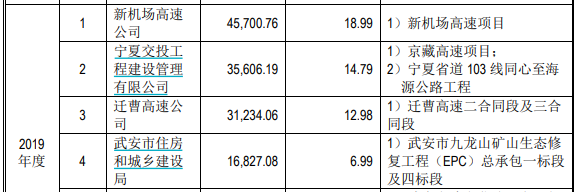

再來看匯通股份的另一家大客户,招股書披露,“寧夏交投程建設管理有限公司”連續兩年位列匯通股份的前五大客户,其中2019年結算收入金額為35606.19萬元,其中包含了“京藏高速項目”和“寧夏省道103線同心至海源公路工程”。但與此同時,招股書第391頁披露的“公司收入前十名項目的主要財務數據”顯示,“京藏高速項目”在2019年確認的收入金額就高達35574.56萬元,也即當年“寧夏省道 103 線同心至海源公路工程”項目對應結算收入僅為30餘萬元。

此外,根據招股書披露,匯通股份2018年和2019年末的貨幣資金餘額分別高達4.37億元和3.81億元,年均貨幣資金餘額高達約4億元。但與此同時,2019年銀行存款利息收入僅為90.22億元,即便以0.35%的活期存款利率測算,對應的銀行存款平均餘額也不會超過3億元,顯著低於賬面所列示的貨幣資金 平均餘額。