菲仕技術針對產品類型存誤導性陳述,高管人員職業履歷存疑

【環球網零度觀察】寧波菲仕技術股份有限公司是國內最早進入伺服電機行業的公司之一,專注於運動控制和能量轉換領域,主要從事高精高效稀土永磁同步電機、伺服和驅動系統、控制系統和新能源汽車電驅動系統的研發、生產和銷售,產品廣泛應用於工業伺服裝備、大型傳動裝備等行業之中,該公司目前正在申請於科創板上市。

根據招股書披露,“新能源汽車電驅動系統”是菲仕技術的產品類型之一,收入貢獻僅在10%左右,遠低於核心產品伺服電機的約三分之二的收入貢獻。但是在菲仕技術本次IPO 募投項目中,涉及投資額高達65358.31 萬元的“年產25萬台套新能源汽車驅動電機和動力總成項目”卻是最主要的投資項目,這也指向菲仕技術在由傳統伺服電機向新能源汽車驅動電機和動力總成轉型的經營戰略。

但與此同時招股書也披露到,菲仕技術的“新能源汽車電驅動系統”產品線產能在2019年便已經達到6.6萬台的量級,當年產量為6.82萬台、創造銷售收入22,681.86萬元,核心客户就是銷售額高達21342.48萬元的北汽新能源集團;但是隨後在2020年和2021上半年,“新能源汽車電驅動系統”產品產量迅速萎縮到只有1.6萬台和0.92萬台,最近一期產能利用率僅為27.19%。僅從該數據來看,公司從傳統的伺服電機在向新能源汽車驅動電機和動力總成轉型的過程,並不順利、並未能夠得到市場的認可。

2019年北汽新能源是菲仕技術“新能源汽車電驅動系統”產品最主要客户,銷售金額高達21342.48萬元,到2021年上半年北汽新能源已經幾乎不再向菲仕技術進行採購了。但是從北汽藍谷發佈的財報來看,2020年確實遭遇了營收大幅下滑,但是到2021年前三季度北汽藍谷的營業額也恢復到了2019年全年的四分之一以上,但是菲仕技術卻並未能夠繼續成為北汽新能源的供應商。

另據招股書披露,“截至2021年8月7日,公司新能源業務在手訂單總額約為2.26億元、銷量約為 3.66萬台套”,也即目前在手訂單尚無法令菲仕技術現有產能實現高負荷運轉,在此背景下,公司募投項目是否具備商業可行性也是值得關注的。

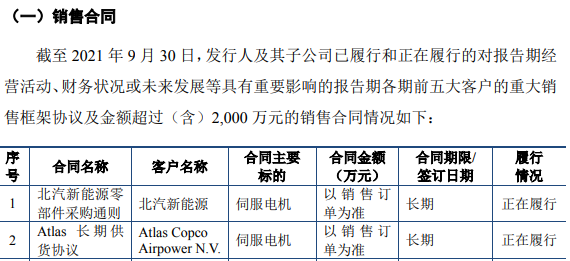

不僅如此,根據招股書第480頁披露的“銷售合同”相關信息,菲仕技術在此前與北汽新能源簽訂的合同,合同標的標註為伺服電機;而在2020年與合眾汽車簽訂的合同,標的則為“三合一” 新能源汽車動力總成。公開信息顯示,“三合一”新能源汽車動力總成是指由電機、減速器、MCU集成為一體的技術,其中伺服電機僅是其中一個環節,也即公司在2019年、2020年向北汽新能源供貨的標的,與2021年向合眾汽車供貨的標的並不一樣。

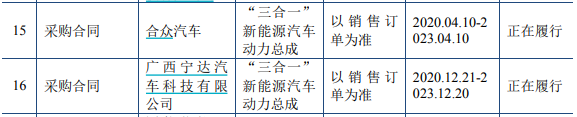

但是在招股書第172頁披露的“主要產品的產能、產量”信息中,將2019年、2020年向北汽新能源銷售的部分,與2021年向合眾汽車銷售內容全部歸類於“新能源電驅動系統產品”,並未進行詳細劃分。

更何況,從具體披露的產能數據來看,2021年“新能源電驅動系統產品”產能與2020年完全一致,沒有體現出任何產品類型的變化,對應產品單價也幾乎無變化。至於該公司是否實際向合眾汽車銷售的仍然是伺服電機,而非是“電機、減速器、MCU集成為一體”的動力總成,菲仕技術並未接受記者採訪。

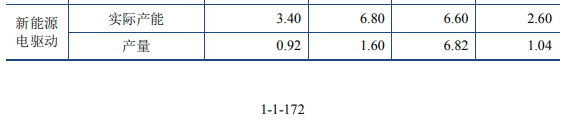

此外,根據招股書披露,菲仕技術的機器設備類固定資產的預計使用壽命為2-10 年,對應年折舊率為9%-50%,最低折舊率也是在9%。與此同時,公司在2020年末的機器設備類固定資產原值為10644.67萬元,即便按照最低的9%折舊率計算,下一年度折舊金額約為1000萬元左右。

但事實上,公司的機器設備類固定資產累計折舊在2020年末為7683.7萬元、2021年上半年末為8177.88萬元,這對應着公司在2021年上半年中針對機器設備類固定資產計提折舊金額低於500萬元,這還沒有考慮到在2021年上半年中新增的近一千萬元機器設備類固定資產對應的新增折舊。

與此形成對比的是,2020年初機器設備類固定資產原值為14209.23萬元,累計折舊從2020年初的6337.71萬元增加到年末的7683.70萬元,對應着2020年內計提折舊金額為1300萬元以上,明顯超過了2021年上半年計提折舊金額的兩倍,這也進一步反襯出2021上半年折舊計提異常。

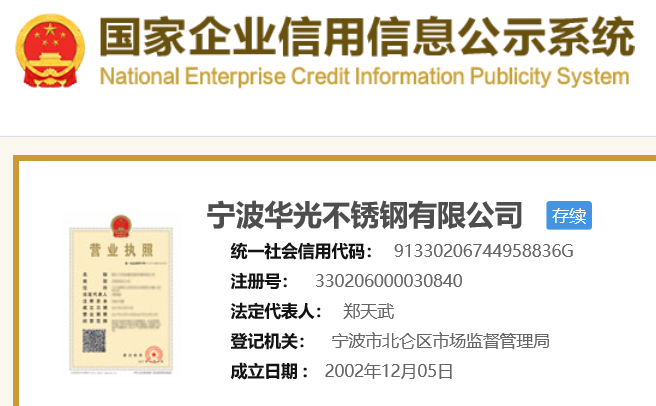

另據公開信息顯示,賀東昇先生是菲仕技術的董事及董事長助理,此前於2002年6月至2009年10月任職於寧波華光不鏽鋼有限公司擔任副總經理,但是根據《全國企業信用信息公示系統》查詢顯示,寧波華光不鏽鋼有限公司確實成立於2002年12月。

招股書還披露賀東昇先生後於2009年10月至2011年7月任職於連雲港華樂合金有限公司擔任副總經理,但公開信息顯示,連雲港華樂合金有限公司確實成立於2010年3月。