雙擎驅動,一窺平安聚財寶“雙賬户”藍圖

對當代社會人而言,財務自由是為一大拼搏方向。不過目標是美好的,道路卻往往是崎嶇的。隨着房地產管控趨嚴,房地產交易將會持續遇冷,靠倒騰房子這類固定資產,大賺的美事儼然一去不返。而我們熟知的非固定資產,如基金股票等又充滿了不確定性,殫精竭慮一番操作,反而讓老股民動輒成為老韭菜,以本年度基金持倉淨收益0.25%為例,付出了近一年時間精力操盤後,利率成功輸給餘額寶,但是就這個成績居然還跑贏了市場。

總聽説,“你不理財,財不理你”,但是真的想好好操持一下自己的資產,又發現並非易事,那麼還有什麼安全穩健,回報喜人,又不用操心的理財產品嗎?

01**萬能型終身壽險,當之為資管“黑馬”

保險,作為金融的三駕馬車之一,本身具備金融資產屬性。市場上的“萬能型”險種,通常為萬能型年金保險或萬能型終身壽險,以搭配的普通年金給付的生存保險金作為保費,以保險公司的萬能賬户投資業績為依據,實現保單價值的遞增。

通俗講就是“終身壽險(萬能型)”沒有虧本風險,而且其結算利率和所在保險公司的投資實力掛鈎。也正基於此,在市場上琳琅滿目的萬能型險種中,選擇利率高位穩定的那一個,與我們資產增值而言才更具建設性。

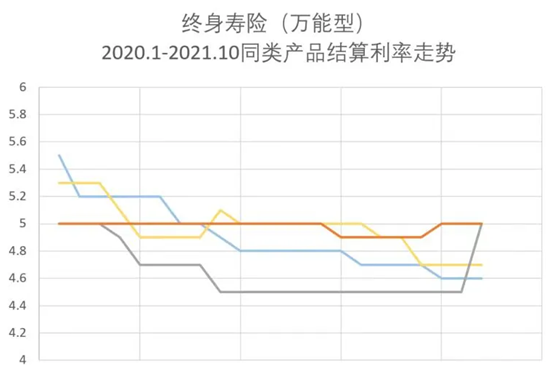

以下圖同類且各方面條件近似的終身壽險(萬能型)為例,雖然在不同的時期,每個產品的利率都或焦灼不下或各領風騷,但真要問起消費者最願意選擇哪個,絕大多數人都沒有過多猶豫的選擇了橙色線條代表的產品。

這就是利率“高位穩定”的魅力。

而擁有足夠投資實力,能夠維繫這份“高位穩定”的幕後玩家真身不禁令人好奇。其實不難猜測,這種漂亮的答卷往往出自平安手筆,而最為穩健的橙色趨勢線則來自於“平安聚財寶(20)終身壽險(萬能型)”(以下簡稱“聚財寶”)。

*02“*高位穩定”,萬能型終身壽險的自我修養

萬能型終身壽險,雖然有理財功能,但歸根結底還是保險產品,它不會是實現暴利的渠道,卻是一種兼顧保障和收益的理想資管方式。

而“聚財寶”恰是高位穩健的典型。通過前述趨勢圖可見,從2020年初至今,“聚財寶”都保持着穩定的趨勢,任憑國際貿易動盪、市場波雲詭譎、疫情不利影響等因素干擾,其波動率都接近於0,且以上時段只是不完全統計,溯本求源其穩健程度更甚。

至於利率如何,“聚財寶”除了少數幾個月利率為4.9%,多數情況下都穩健的維持在5%,和我們同樣熱衷的安全有保障的銀行定期相比,孰高孰低結論不言而喻。

不過“聚財寶”此類險種被稱之為“萬能”,除了“高位穩定”還體現在“靈活支取”和“智慧傳承”上。“聚財寶”創新打造了“雙賬户”,其中之一的“終身壽險賬户”可以靈活變現、貸款,作為教育、創業、婚嫁、醫療等多種費用,滿足各項不時之需。

且聚財寶終身壽險賬户還擁有“雙被保人”的獨特權益,例如,保險期延長至兩個被保人中最後身故的人,拉長收益期限,實現更長時間享受聚財寶收益;還可通過投保人變更,刪減被保人,掌控財富生前分配;或是減少雙被保人之一,調整財富用途。

此類靈活設計為財富的智慧傳承提供了更多元的選擇。此外,“雙被保人”還可設定為夫妻、親子、或者多子,可更加精準匹配客户財富增值等個性化需求。

而另一個賬户“養老年金賬户”,作為平安又一大“創新”,更有幫助用户實現養老規劃的功能。雙管齊下,讓客户在不同的人生階段,通過一份保單,滿足多重需求。