“改造”二氧化碳開啓升温模式

作者:曹红艳

“雙碳”目標之下,二氧化碳捕集利用與封存(CCUS)今年以來迅速升温。

6月25日,每年15萬噸碳捕集與封存示範項目在國能錦界公司通過168個小時試運行,這是目前國內規模最大的燃煤電廠燃燒後二氧化碳捕集與驅油封存全流程示範項目。試運行期間,示範項目連續生產出純度99.5%的工業級合格液態二氧化碳產品。

7月5日,中國石化宣佈啓動我國首個百萬噸級CCUS項目建設。該項目包括齊魯石化二氧化碳捕集和勝利油田二氧化碳驅油與封存兩部分。齊魯石化捕集的二氧化碳運送至勝利油田進行驅油封存,實現二氧化碳捕集、驅油與封存一體化應用。

8月28日,中國海洋石油集團有限公司對外宣佈,我國首個海上二氧化碳封存示範工程正式啓動,將在南海珠江口盆地海底儲層中永久封存二氧化碳超146萬噸。

CCUS升温背後是政策驅動。“開展近零能耗建築、近零碳排放、碳捕集利用與封存(CCUS)等重大項目示範”,寫入了“十四五”規劃綱要。《中共中央 國務院關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》要求,推進規模化碳捕集利用與封存技術研發、示範和產業化應用,並且明確提出將加大對碳捕集利用與封存等項目的支持力度。由此,過去10多年作為戰略技術儲備的CCUS,即將進入大規模示範階段。

廈門大學中國能源政策研究院院長林伯強撰文指出,2020年化石能源在一次能源消費中佔比近85%,短中期仍然將是滿足能源消費的主要來源。長期而言,非化石能源會逐漸成為主力,但化石能源可能難以被完全替代。化石能源使用帶來的碳排放成為碳中和路徑上必須要考慮解決的問題。CCUS作為二氧化碳的負排放技術逐漸來到風口。

生態環境部環境規劃院發佈的《中國二氧化碳捕集利用與封存(CCUS)年度報告》分析,從實現碳中和目標的減排需求來看,依照現在的技術發展預測,2050年和2060年,需要通過CCUS技術實現的二氧化碳減排量分別為6億至14億噸和10億至18億噸。

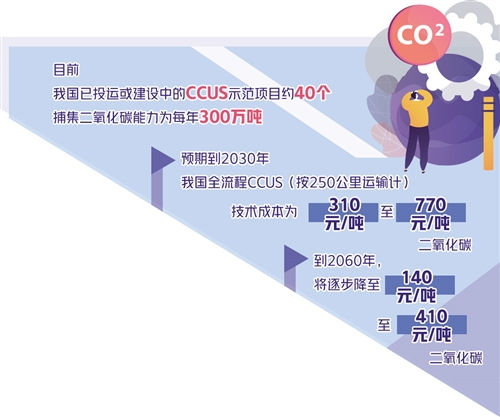

據瞭解,我國目前已投運或建設中的CCUS示範項目約為40個,捕集二氧化碳能力為每年300萬噸,多以石油、煤化工、電力行業小規模的捕集驅油示範為主,行業發展處於初期示範階段。

“相比國外,我國的CCUS項目起步較晚,而且項目運行成本太高,經濟性不明確。”中國國際工程諮詢有限公司高級工程師張建紅説。有研究測算,不包括運輸和封存成本,國外捕集二氧化碳的成本約為11美元/噸至57美元/噸,而我國當前的低濃度二氧化碳捕集成本為300元/噸至900元/噸。聯合國政府間氣候變化專門委員會的研究報告認為,只有當捕集和封存二氧化碳的總成本降到25美元/噸至30美元/噸時,CCUS技術才可能被大規模推廣。

此外,捕集後提純得到的二氧化碳產品的應用範圍較窄,也限制了其產業化應用。

可以説,短期CCUS行業從示範走向大規模應用面臨較大挑戰,但有專家指出,未來10年到15年是培育產業能力的窗口期。

林伯強認為,由於CCUS產業鏈的全面佈局需要很長的發展週期,應當將眼光放長遠。面對未來能源系統大比例的風電光伏,既需要發展儲能,也要同時意識到“煤電+CCUS”的配置將可以有力保障和推動相對低成本碳中和進程,有益於先立後破,也有益於我國資源利用。

《中國二氧化碳捕集利用與封存(CCUS)年度報告》預測,隨着技術的發展,我國CCUS技術成本未來有較大下降空間。預期到2030年,我國全流程CCUS(按250公里運輸計)技術成本為310元/噸至770元/噸二氧化碳,到2060年,將逐步降至140元/噸至410元/噸二氧化碳。

上述報告建議,為促進我國CCUS技術發展,更好支撐碳達峯碳中和目標實現,應明確面向碳中和目標的CCUS技術發展路徑,完善政策支持與標準規範體系。同時,規劃佈局基礎設施建設,有序開展大規模示範與產業化集羣建設。提高全鏈條技術單元之間的兼容與集成優化,加快突破大規模全流程示範的相關技術瓶頸,促進產業集羣建設。

張建紅認為,CCUS技術還需進一步研究迭代,可超前部署新一代低成本、低能耗、低水耗技術。當前,應規劃選址和佈局,積極穩妥進行試點,通過政府引導,開展試點項目,鼓勵社會資金參與,共同分享利益、承擔風險,然後在總結經驗的基礎上有序推廣。