宏景科技IPO:逾期應收帳款回款比例持續下滑 資產負債率遠高於行業均值

中國網財經12月30日訊(記者葉淺 邢楠)近日,宏景科技股份有限公司(以下簡稱“宏景科技”)更新了招股書,公司擬在創業板上市。

此次IPO,宏景科技計劃募集資金4.56億元,募集資金將用於智慧城市行業應用平台升級項目、AIoT基礎平台開發項目、營銷系統升級項目和補充流動資金。

值得注意的是,宏景科技應收賬款佔營業收入的比例也不斷攀升,到2021年上半年佔比達154.81%。同時公司逾期應收賬款期後回款比例持續下滑,公司造血能力堪憂。此外,宏景科技資產負債率呈下降趨勢,但仍遠高於行業均值。在資金壓力較大的情況下,公司出現向關聯方拆入資金、以受託支付方式通過供應商周轉銀行貸款的情況。

逾期應收帳款回款比例持續下滑

宏景科技成立於1997年,公司主營業務在智慧民生、城市綜合管理、智慧園區三大領域,提供包括智慧醫療、智慧教育、智慧社區、智慧樓宇、智慧政務、智慧園區等智慧城市解決方案。公司主要產品及服務為向客户提供智慧城市解決方案和運維服務兩類。

財務數據方面,2018-2020年及2021年上半年的報告期內,宏景科技分別實現營業收入3.76億元、4.02億元、5.67億元和1.90億元,分別實現淨利潤2353.07萬元、3468.82萬元、6495.04萬元和266.31萬元。

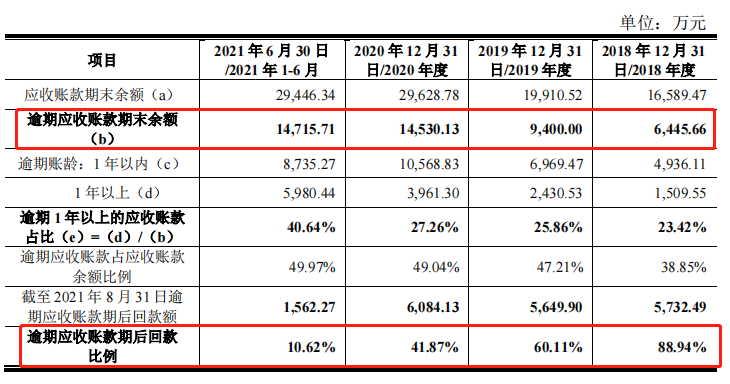

可以看到,在業績上漲的同時,宏景科技應收賬款佔營業收入的比例也不斷攀升。報告期內,宏景科技的應收賬款的賬面餘額分別為1.49億元、1.74億元、2.73億元和2.58億元,佔營業收入的比例分別為44.12%、49.50%、52.22%和154.81%。

值得注意的是,宏景科技逾期應收賬款期後回款比例持續下滑。報告期內,宏景科技逾期應收賬款期末餘額分別為6445.66萬元、9400.00萬元、1.45億元和1.47億元,逾期應收賬款期後回款比例分別為88.94%、60.11%、41.87%和10.62%。此外,宏景科技逾期1年以上的應收賬款佔比持續增加,三年半累計增加17.22個百分點。

對於上述情況,宏景科技表示,“公司逾期應收賬款對應客户主要為大型民營企業及國有企、事業單位,上述客户在項目驗收後方才開始啓動請款流程,該流程實際耗時較長,導致公司逾期應收賬款金額較大”。

與此同時,宏景科技應收賬款回款比例持續下降也可能影響公司的“造血”能力。報告期內,宏景科技經營活動產生的現金流量淨額分別為-198.10萬元、1970.77萬元、3283.21萬元和-1.63億元,公司淨現比分別為-8.42%、56.81%、50.55%和-6104.49%。

資產負債率遠高於行業均值

除逾期應收賬款回款比例持續下滑,宏景科技資產負債率遠高於行業均值,資金壓力較大的情況下,公司出現財務不規範的行為。

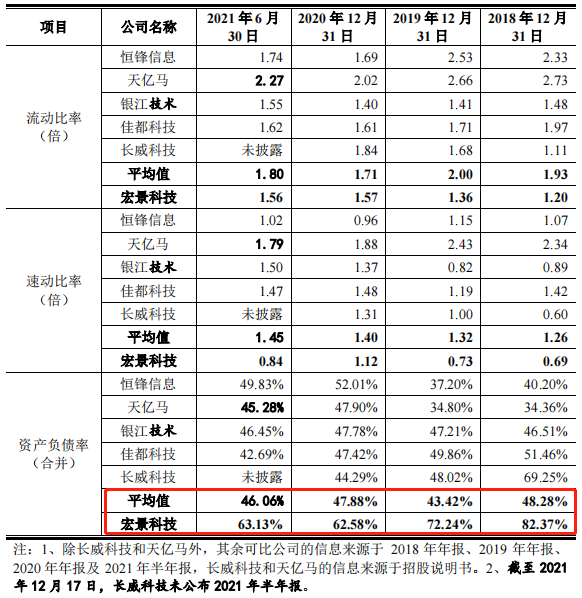

報告期各期末,宏景科技資產負債率分別為82.37%、72.24%、62.58%和63.13%,雖然公司資產負債率呈下降趨勢,但仍處於較高水平。對比同行業可比公司,宏景科技資產負債率遠高於行業平均水平。

對於資產負債率高於行業均值,宏景科技表示,“公司相比同行業公司融資渠道較為單一,僅通過銀行授信和外部融資增加公司的資金,同行業可比公司主要為上市公司,上市公司還可以通過公開發行股份等方式融資”。

在資金壓力較大的情況下,宏景科技出現財務不規範的行為。

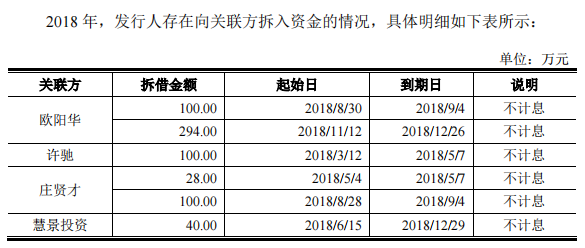

招股書顯示,宏景科技存在向關聯方拆入資金的情況。2018年,宏景科技與關聯方之間發生的資金拆入是企業間因生產、經營需要而發生的短期資金融通,拆借金額共計662萬元,借款均已清償。

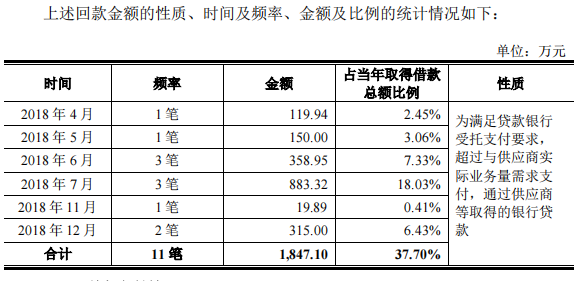

此外,宏景科技還存在“轉貸”行為,公司以受託支付方式通過供應商周轉銀行貸款。2018年,宏景科技轉出金額共計2649.68萬元,回款金額共計1847.10萬元,回款金額佔同期取得借款總額的比例為37.70%,受託支付金額與回款金額之間存在802.58萬元的差異。

對於上述情況,宏景科技表示,“因公司向供應商採購原材料的規格及採購次數較多,故通常分批次支付採購款。由於銀行貸款的受託支付通常以單筆大額資金支付為主,從而與公司實際流動資金支付需求的多批次存在差異。為解決上述矛盾,公司通過供應商轉貸,集中取得流動資金貸款後,再分批逐步支付流動資金”。

目前,“轉貸”行為已被最高人民法院明令禁止。2020年8月20日,最高人民法院開始施行的《關於修改<關於審理民間借貸案件適用法律若干問題的規定>的決定》,其中第十三條規定,套取金融機構貸款轉貸的,人民法院應當認定民間借貸合同無效。

對於宏景科技IPO進展,中國網財經記者將保持持續關注。