每週修復:避風港還是通脹風暴的眼中針?- 彭博社

Garfield Reynolds

在美國首都華盛頓特區下雪的時候,美國國會大廈,2022年1月16日星期日。在一場快速移動的冬季風暴之後,華盛頓可能在今晚深夜開始降雨之前降下一英寸的雪,這場風暴導致美國南部數千人斷電,航班取消和延誤。攝影師:Samuel Corum/Bloomberg歡迎來到《每週修正》,這是一份債券試圖找到一個動盪世界的靜止中心的通訊。我是彭博社的首席利率記者,加菲爾德·雷諾茲。

在美國首都華盛頓特區下雪的時候,美國國會大廈,2022年1月16日星期日。在一場快速移動的冬季風暴之後,華盛頓可能在今晚深夜開始降雨之前降下一英寸的雪,這場風暴導致美國南部數千人斷電,航班取消和延誤。攝影師:Samuel Corum/Bloomberg歡迎來到《每週修正》,這是一份債券試圖找到一個動盪世界的靜止中心的通訊。我是彭博社的首席利率記者,加菲爾德·雷諾茲。

價格壓力

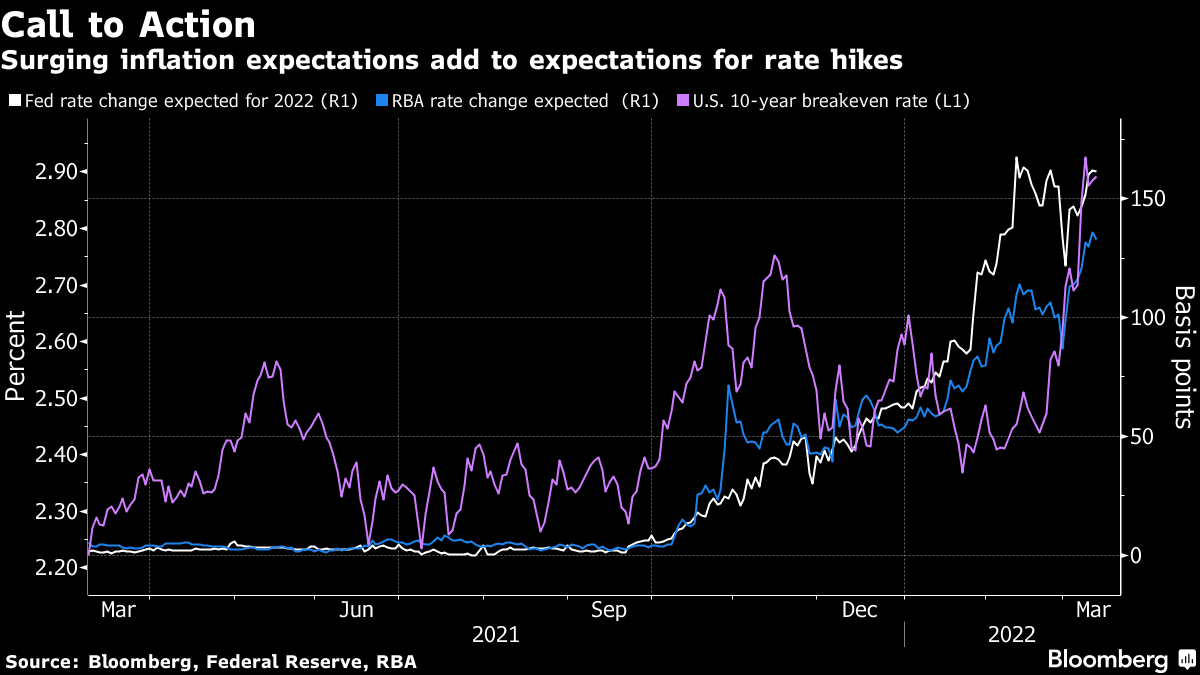

本週早些時候,政府債券在週一早盤上漲後出現拋售,導致基準10年期美國國債收益率一度跌至1.67%的兩個月低點。儘管俄羅斯入侵烏克蘭的後果引發了一波避險需求,但所有這些都最終破滅在通脹擔憂的陡峭岩石上。隨着原油期貨飆升至每桶130美元以上,債券市場的通脹預期在美國和歐洲達到了創紀錄的高位,甚至在週四的美國消費者價格指數公佈之前,市場已經預期40年來最高的年度通脹率。

滯漲問題一直縈繞在投資者的腦海中(儘管我們距離那還有一段距離),因為從小麥到鎳和鈀等非石油大宗商品的大幅飆升清楚地表明,更高的消費價格和較弱的增長將很難避免。加劇的通脹擔憂導致交易員重新押注美聯儲今年至少將進行六次加息。

他們本週有點盲目地飛行,政策制定者觀察到了他們在美聯儲兩天會議前典型的封鎖。但普遍預計中央銀行將於週三宣佈加息25個基點,同時公佈經濟和利率路徑的新預測。

波動性進一步激增,達到新的疫情後高點,歐元區債券尤其痛苦,因為歐洲央行意外地加快了貨幣刺激的縮減。

波動性進一步激增,達到新的疫情後高點,歐元區債券尤其痛苦,因為歐洲央行意外地加快了貨幣刺激的縮減。

儘管Pimco的一位資深基金經理認為“新的中性”2%的中央銀行利率“遠非可怕”,其他投資者卻不那麼平靜。DoubleLine Capital的Jeffrey Gundlach表示,美國通脹可能接近10%,這意味着儘管俄羅斯在烏克蘭發動戰爭,美聯儲仍需積極收緊貨幣政策。

壓力測試

俄羅斯的侵略行為以及作為回應而實施的制裁正在給本已脆弱的融資和固定收益市場帶來壓力。各國央行正在削減或結束量化寬鬆政策,尤其是美聯儲在本週之後停止購買債券。

再加上戰爭帶來的相互對抗動態--更大的通脹壓力、惡化的增長前景以及對令人擔憂的頭條新聞的避險需求的定期爆發--全球金融體系的管道發出比自疫情爆發以來任何時候都更多的困擾信號。(值得注意的是,我們距離2020年3月的崩潰還有很長一段路。)

除了更廣泛的資金蔓延外,債券市場本身也在發出新的警報,既有關於流動性的 -- 隨着交易條件惡化 -- 也有關於增長前景的,隨着收益曲線向零飆升。

還有許多與俄羅斯戰爭直接相關的特定痛點。信用違約掉期正在預示俄羅斯將違約外債,保險公司將因此支付大約400億美元。持有俄羅斯鐵路股份公司發行的以歐元計價的債券的人仍在等待他們的票息支付。

還有許多與俄羅斯戰爭直接相關的特定痛點。信用違約掉期正在預示俄羅斯將違約外債,保險公司將因此支付大約400億美元。持有俄羅斯鐵路股份公司發行的以歐元計價的債券的人仍在等待他們的票息支付。

這是在弗拉基米爾·普京出台新規定,允許向那些所在國對俄羅斯實施制裁的外國債權人支付盧布,無論債務是以何種貨幣發行的。

脆弱的中國

全球債券市場的動盪不再放過中國政府債券,因為基金清算了一系列頭寸,面臨着日益不確定性,也許還有在其他地方彌補損失的需要。

自俄羅斯於2月24日入侵烏克蘭以來,中國債券在彭博跟蹤的主權市場回報排名中跌至第29位。而在一月份,中國名列前茅。在投資者正在平倉的其他跡象中,全球基金上個月削減了創紀錄的350億人民幣(55億美元)的持倉。

還有猜測稱,部分拋售可能是俄羅斯進行的,因為美國和歐盟的制裁阻止了該國大部分外匯儲備的獲取。

這發生在債券市場的另一端 - 垃圾評級債務 - 仍在持續流失。一些分析師表示,困擾中的中國開發商的信貸危機尚未達到最糟糕的水平,更多近期違約即將到來。標普全球評級公司週五將Logan Group Co.的評級進一步下調至垃圾級別,並給出負面展望。

這發生在債券市場的另一端 - 垃圾評級債務 - 仍在持續流失。一些分析師表示,困擾中的中國開發商的信貸危機尚未達到最糟糕的水平,更多近期違約即將到來。標普全球評級公司週五將Logan Group Co.的評級進一步下調至垃圾級別,並給出負面展望。

也許中國朝着增長的政策轉變,遠離艱難的改革,將有助於其債券市場的一方或另一方。

額外獎勵積分

新興亞洲正在擺脱收益率曲線倒掛

動盪無法阻止多年來最大的債券交易強勁進行

隨着美國眾議院批准法案以避免潛在的債務16萬億美元帶來的混亂,Libor遺留擔憂正在減輕

傑夫·貝索斯正在太空中開派對,而亞馬遜面臨着地球上的困境