不要看衰退風險在頂部出現 - 彭博社

Edward Harrison

華盛頓紀念碑周圍的雲團聚在美國華盛頓特區的國家廣場上。經濟週期的高峯出現衰退信號。

華盛頓紀念碑周圍的雲團聚在美國華盛頓特區的國家廣場上。經濟週期的高峯出現衰退信號。

攝影師:塞繆爾·科倫/Bloomberg嗨,我是埃德·哈里森,我為彭博的《市場實況》撰寫有關市場和政策的文章。這是《一切風險》,每週我都會解讀消費者和投資者在不斷變化的市場格局中面臨的風險網絡。

你不是在尋找底部。你在尋找頂部

收縮(衰退)始於商業週期的高峯,終於低谷。

- 國家經濟研究局(NBER)

我們經常忘記,衰退始於經濟週期的頂部,而不是底部。尋找惡化跡象以確定衰退是否正在接近,這種做法完全錯誤。當你處於衰退時,作為投資者你已經虧損了。應該尋找關於我們是否已經達到高峯的信號。

當我看到最新的美國工資報告時,我深受觸動。這是一個非常好的報告。像每個人一樣,我希望慶祝經濟的改善 - 尤其是在春天來臨和疫情陰霾也在消散的情況下。

但現實主義者知道,非常好和太好之間只有一線之差,因為那時你達到了高峯。這對於市場的動能部門和整體經濟來説同樣適用。

維持這種高水平

使用汽車類比,這就像是達到最高速度並保持這種勢頭而不過熱的問題。讓我們暫時遠離真實經濟,從金融市場的角度來看待這個問題。在股票投資的世界裏,支撐歷史最高點的基本面都與收入和收入增長有關。你的公司收入增長得越多,公司就越有價值。

例如,你知道去年美國企業利潤率是自1950年以來最高的嗎?我不知道。

非金融公司營業利潤率,税後

去年,美國企業的利潤率達到了自1950年以來的最高水平。

來源:經濟分析局

利潤率=季節調整後的利潤/非金融公司營業增加值的份額。

我成長於一個投資者期望利潤“迴歸均值”的世界。但是,自互聯網泡沫破裂後,利潤率上升並保持高位,即使經歷了大金融危機和疫情。

因此,當你看到“七十年來最高的利潤率”時,你會考慮到這對於尋找工作的人以及整體經濟和市場有多麼有利。但你也應該問一問“這種情況能持續多久?”

股價往往會嗅出這些事情。例如,2021年11月,美國國內導向的羅素2000指數創下歷史新高。這正是科技股重要的納斯達克指數創下歷史新高的時候。而在2022年初,標普500指數也創下歷史新高。從那時起,指數一直在掙扎 — 就好像在説,“我們在等待一個確認,看看你能否維持這種高位”。

其他積極跡象

這不僅僅是關於利潤。經濟中還有其他信號。失業率目前為3.6%,接近疫情前的3.5% — 那是自上世紀60年代末以來最低的水平。平均時薪在過去一年上漲了5.6%。幾周前,我們看到了自1969年以來失業救濟初始申請的最低數字。而我們都擔心的破產在過去至少20年中處於最低水平。這相當不錯。

但問題又來了,這種情況能持續下去嗎?

但問題又來了,這種情況能持續下去嗎?

不可抗力遇上不可移動的物體

當然,這正是你會期待反派最戲劇性地出場的場景。在經濟劇中,我們的反派是美聯儲。俗話説,經濟不會因為老齡而自然消亡。美聯儲通過加息 來扼殺它。

在過去,美聯儲相對迅速地關閉事物,以免過熱。可以説,過去50年的每一個商業週期都是由美聯儲加息週期引發的。它們無疑都是在利率上升之後或與之同時發生的。

但到目前為止,美聯儲在這個週期中表現得相當冷靜。去年,例如,它表示預計通脹將減弱,但當情況並非如此時,它並沒有開始收緊政策,而是簡單地改變了目標,提到“供應鏈中斷”。

隨着今年的帷幕拉開,美聯儲終於做出了戲劇性的出場 — 首先威脅要提高利率,然後在上個月終於這樣做了。結果是,國債迎來了至少四十年來最糟糕的季度,而且隨着收益曲線倒掛,人們對經濟衰退感到擔憂。

但事實是,美聯儲本應該在這部戲劇的早期場景中出現。還記得平均小時工資上漲了5.6%嗎?嗯,例如上週四公佈的個人消費數據顯示,經過調整後的實際可支配收入 — 即調整後的可支配收入減去通貨膨脹 — 連續第七個月下降。數據顯示,經過通貨膨脹調整後,美國的個人支出也下降了。

所以,通貨膨脹是一個大問題。美聯儲在這裏要解決它 — 無論對經濟造成什麼影響。

猶如1994年一般狂歡

希望是美聯儲能夠重現上世紀90年代的魔力,在商業週期的早期通過一系列痛苦的利率上漲來減緩經濟增長。雖然債券市場遭受了重大動盪,但經濟只是暫時減速,然後在接下來的十年裏變得更加強勁。一些美聯儲官員甚至將那一時期作為指導。

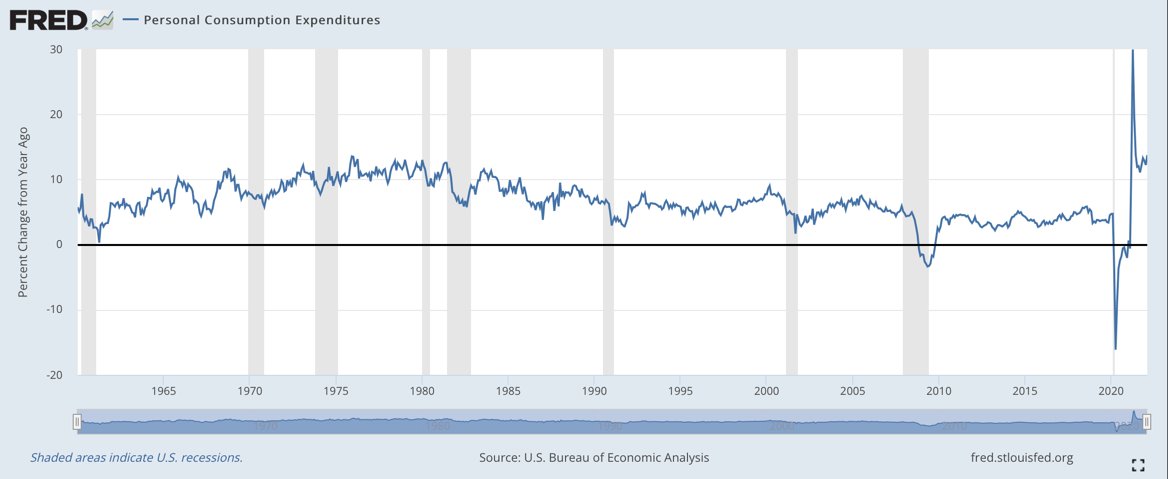

但軟着陸經濟將會很棘手。上個月個人消費下降了,但這只是在一個甚至在上世紀70年代也沒有出現過的瘋狂時期之後。截至2022年2月,個人消費支出仍同比增長了13.7%。

美國個人消費同比變化美聯儲的藥方已經對有抵押貸款的家庭造成了困難。借款成本在短短三個月內以最快的速度上漲自1987年以來。而美聯儲僅僅是剛剛開始進行微小的四分之一利率調整。

美國個人消費同比變化美聯儲的藥方已經對有抵押貸款的家庭造成了困難。借款成本在短短三個月內以最快的速度上漲自1987年以來。而美聯儲僅僅是剛剛開始進行微小的四分之一利率調整。

按數字計算

- 13.7%2022年2月個人消費增長率

押注希望

當然,我們仍然希望美聯儲沒有等待太久才介入,迫使其採取過於激進的行動。我們也希望消費者有足夠的儲蓄可以動用,以免他們過於削減支出。但最重要的是,我們希望通脹在美聯儲不得不加緊政策之前消退。

目前,經濟勢頭太強勁,難以相信衰退即將到來。今年沒有市場經濟學家預測會發生衰退。根據彭博社調查的經濟學家,2022年的增長中值預測為3.4%。

但等待衰退信號出現在市場動能空間中是等待得太久。房地產開發商Toll Brothers的投資者會記得,股價在2007年12月的衰退之前就已經大幅下跌,而股價很長一段時間都沒有回升。

隨着美聯儲加息,您可以得出類似的結論,即高β股票在14個月前達到頂峯。現在已經太遲了,無法擺脱這種看法。ARK的以增長為重點的創新ETF股票出現了大幅上漲。但這被下跌所掩蓋。該基金需要翻倍以上才能回到最高點。

隨着美聯儲加息,您可以得出類似的結論,即高β股票在14個月前達到頂峯。現在已經太遲了,無法擺脱這種看法。ARK的以增長為重點的創新ETF股票出現了大幅上漲。但這被下跌所掩蓋。該基金需要翻倍以上才能回到最高點。

現在鎖定抵押貸款利率或轉向更保守的投資姿態還不算太晚。例如,與2020年3月整體市場一起暴跌後,低β公用事業股票表現良好。在市場下行時,它們將是一個更安全的選擇。

現在鎖定抵押貸款利率或轉向更保守的投資姿態還不算太晚。例如,與2020年3月整體市場一起暴跌後,低β公用事業股票表現良好。在市場下行時,它們將是一個更安全的選擇。

如果您以市場中性的方式進行被動投資,好消息是標普500指數往往會一直上漲直到最後。因此,市場定時更有可能讓您虧損。但是,如果您因為這些股票一直在上漲而再次追逐模因股票或高β行業,請三思。儘管我們希望2022年能像1994年一樣,但如果頂峯已經到來,把所有希望寄託在這一點上是不明智的。

如果您以市場中性的方式進行被動投資,好消息是標普500指數往往會一直上漲直到最後。因此,市場定時更有可能讓您虧損。但是,如果您因為這些股票一直在上漲而再次追逐模因股票或高β行業,請三思。儘管我們希望2022年能像1994年一樣,但如果頂峯已經到來,把所有希望寄託在這一點上是不明智的。

本週引用

“如果某事物無法永遠持續下去,它將停止。”

赫伯特·斯坦

經濟學家

我關注的事物

- 加里·希林 不祥地警告美國經濟註定要失敗,除非我們增加支出

- 羅賓漢正在 盡一切努力提高股價

- 一種 解釋為什麼股票分拆可能導致股價上漲

- 凱茜·伍德 知道加息對股票(尤其是高β股票)是個壞消息

訂閲Bloomberg.com,獲取無限訪問受信任的數據驅動新聞,並從獨家訂閲者專享的新聞簡報中獲得專家分析。