每週要聞:鷹派美聯儲、債券、暴跌、衰退、美國、佈雷納德 - 彭博社

Garfield Reynolds

Lael Brainard,美國聯邦儲備委員會委員。

Lael Brainard,美國聯邦儲備委員會委員。

攝影師:Al Drago/Bloomberg。

歡迎來到《每週修正》,這是一份新聞簡報,我們將以大量的收益曲線球來慶祝美國棒球賽季的開始。我是彭博社亞洲首席利率記者加菲爾德·雷諾茲。(順便説一句,我們將在復活節期間離開,但下週會回來)。

平衡之舉

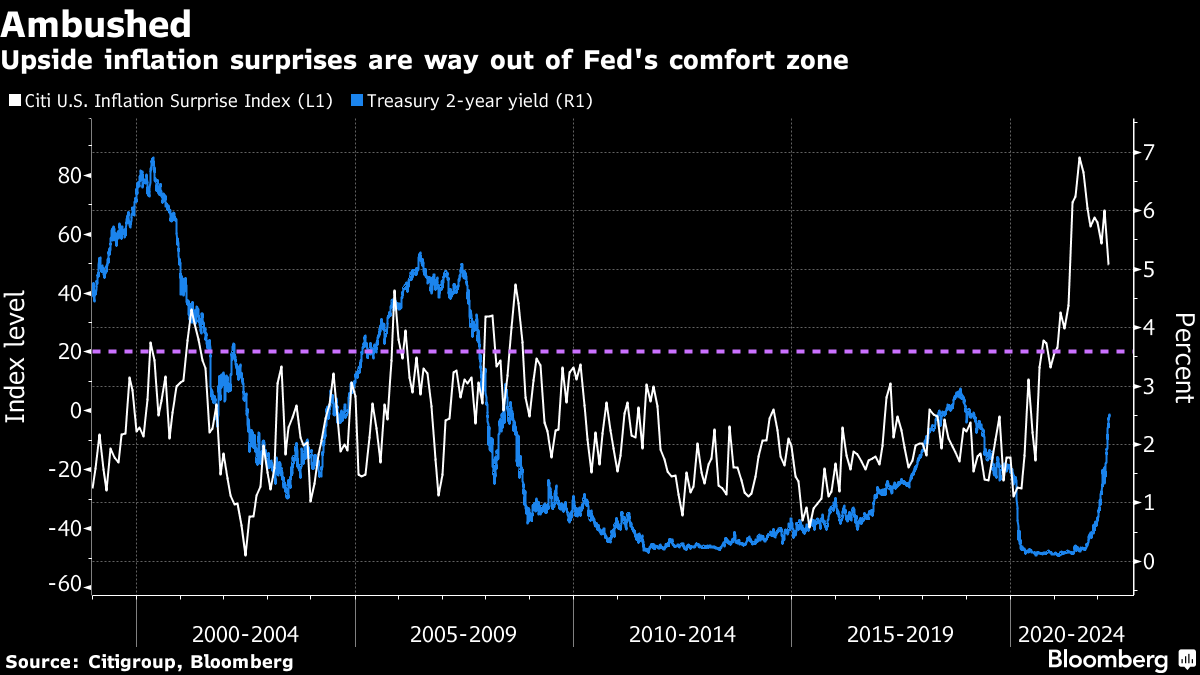

美聯儲官員似乎每次公開露面都變得更加鷹派,但本週仍然出現了一些變化。儘管中央銀行幾乎絕望地專注於打擊通脹,促使交易員將自1994年以來最激進的加息納入定價,但真正的炸彈是當拉埃爾·佈雷納德(Lael Brainard)委員提出了五月會議上的量化緊縮。

收益曲線從連續倒掛轉變為重新陡峭上升,風險資產顫抖,這種自滿的跡象顯而易見。仍然有許多人,包括高盛,擔心美聯儲將不得不引發衰退來遏制通脹。太平洋投資管理公司對衰退角度不太確定,但確實表示倒掛曲線是一個不祥的跡象。

收益曲線從連續倒掛轉變為重新陡峭上升,風險資產顫抖,這種自滿的跡象顯而易見。仍然有許多人,包括高盛,擔心美聯儲將不得不引發衰退來遏制通脹。太平洋投資管理公司對衰退角度不太確定,但確實表示倒掛曲線是一個不祥的跡象。

為了進一步討論上週信件中提到的問題,無論美聯儲偏向哪一種曲線,似乎都更傾向於陡峭。央行對於削減票據持有的慢條斯理態度將使短端利率保持穩定,這也應該有助於避免利率走平。

在這一切之中,美聯儲可能開始説服債券市場,它將能夠在正常化政策的過程中控制通脹。基準實際收益率已經開始與正值迴歸玩曖昧,這一舉動伴隨着通脹預期降低的信號--表明通脹將會降温。一些疫情時代的寵兒,如大型科技公司和黃金,如果實際收益率上升,可能會面臨困境,但這也有可能吸引更多的買入持有投資者回歸債券市場。

在全球市場其他地方,日本債券表現優異,因為收益率在上週日本央行進行了一系列驚人干預之後仍然受到抑制。澳大利亞的債券則經歷了更加艱難的時期,隨着澳洲央行放棄了對政策“耐心”的立場,使得收益率飆升至多年來的高點,以滿足那些押注央行將以至少20年來最快的速度加息的交易員的需求。

俄羅斯風險

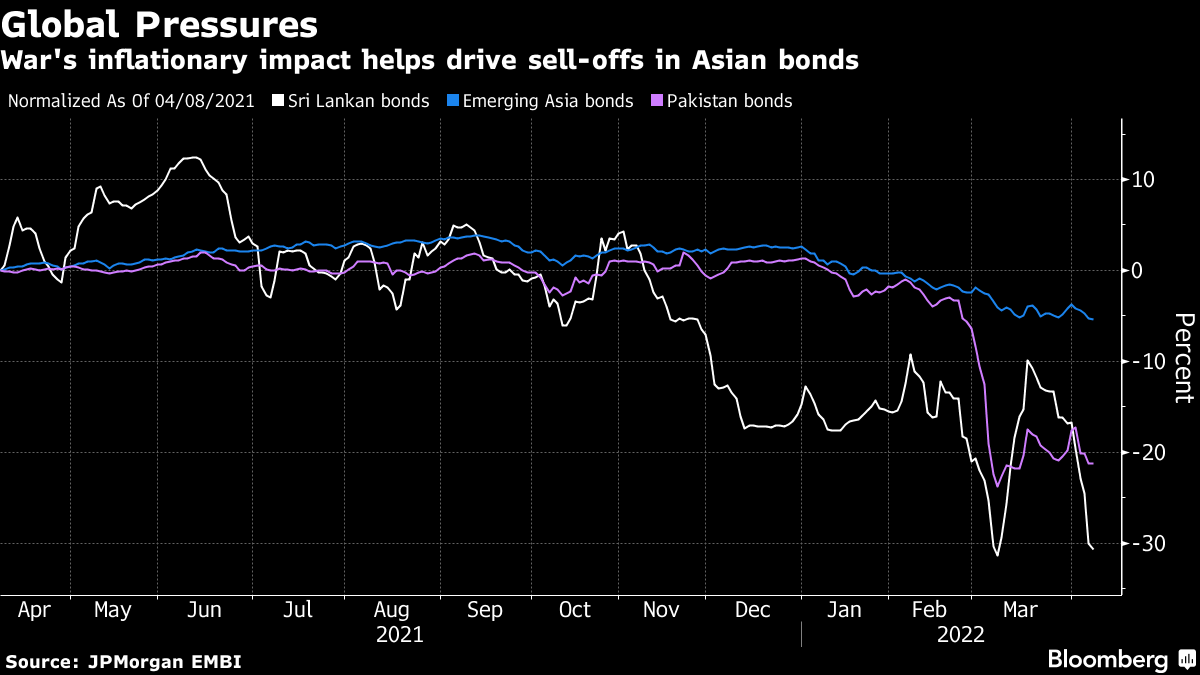

俄羅斯在烏克蘭的戰爭以及對侵略者實施的制裁繼續攪動債券市場,不僅因為支付中斷,還因為通脹影響。

持有俄羅斯債券的人本週受到了一次新的衝擊,當美國阻止俄羅斯支付債券利息時。這也可能對流行的套利交易產生影響,當時該國債券的下跌速度比違約保險成本上漲的速度更快。

對市場的一個不太直接的打擊是,有公司因戰爭的原因至少取消了價值1000億美元的融資交易,包括一些公司發行。

然後是富達投資和T. Rowe Price可能面臨的來自斯里蘭卡通脹引發危機的損失。巴基斯坦也面臨政治動盪,增加了違約的可能性,即使這兩個國家都存在許多政治脆弱性,烏克蘭戰爭引發的供應衝擊也在引發動盪。

目前看來,債券有望受益的國家之一是土耳其,其在摩根大通旗艦指數和彭博基準指數中的權重增幅最大。該國現在在這兩個指數中排名第七。

目前看來,債券有望受益的國家之一是土耳其,其在摩根大通旗艦指數和彭博基準指數中的權重增幅最大。該國現在在這兩個指數中排名第七。

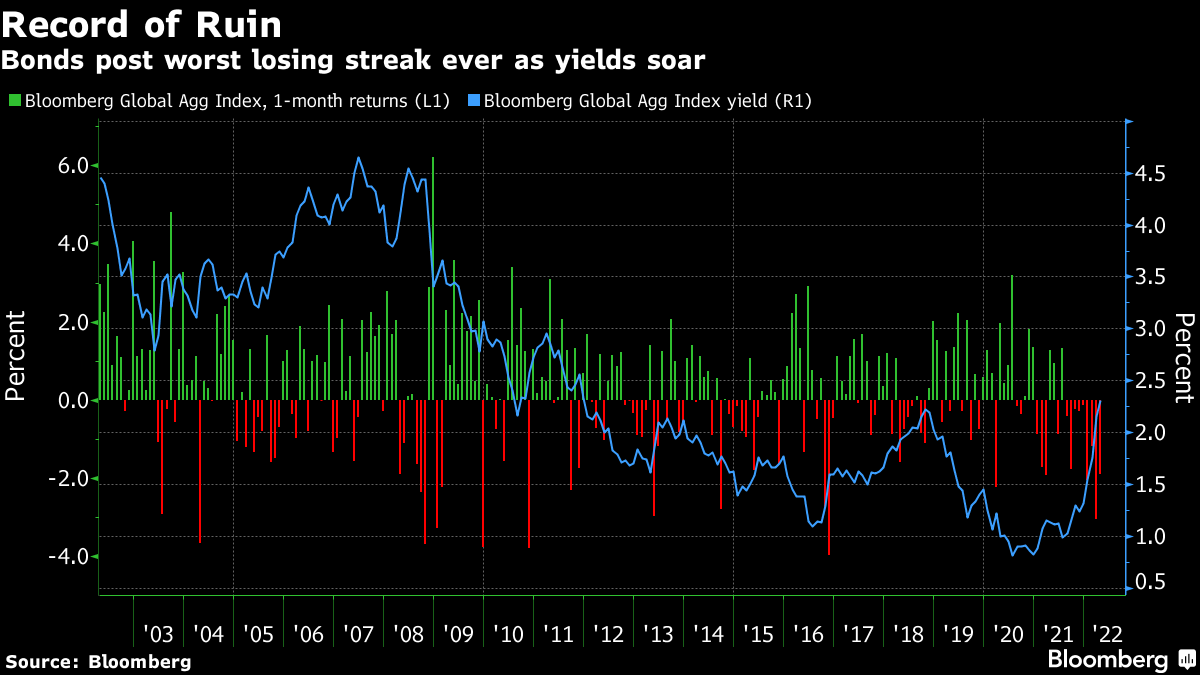

無底線下跌

上述所有情況的背景是,前所未有的全球債券暴跌看不到盡頭。四月的第一個星期看起來彭博全球綜合指數創下的創紀錄八個月下跌紀錄至少會延續到第九個月。該指數甚至首次自2008年以來下跌。

唯一令債券投資者微笑的是那些做空的人,比如Crispin Odey。他的旗艦對沖基金今年迄今已經獲得了53%的回報。宏觀交易員Said Haidar表現得更好,他在表示自己已經做好了更緊縮的貨幣政策後,獲得了超過148%的收益。

唯一令債券投資者微笑的是那些做空的人,比如Crispin Odey。他的旗艦對沖基金今年迄今已經獲得了53%的回報。宏觀交易員Said Haidar表現得更好,他在表示自己已經做好了更緊縮的貨幣政策後,獲得了超過148%的收益。

債券的史詩般損失正在推動創紀錄的購買狂潮,機構投資者正在尋求重建他們的投資組合暴露於期望水平。在這些基金價值暴跌後,數十億資金湧入了iShares 20+年期國債ETF和Vanguard全債市場ETF。

額外獎勵積分

回購專家意外地加入了備受尊敬的主要經銷商俱樂部

伊利諾伊州政治醜聞給該州的債券銷售蒙上了一層陰影

陷入困境的債務投資者與債權人之間發生衝突

離華盛頓半個地球之遙,泰國債券面臨聯邦加息的風險