世界經濟發生了什麼:央行需要運氣站在他們這邊 - 彭博社

Simon Kennedy

你好。今天我們將看一下即使加息,央行也無法解決的通貨膨脹壓力,本週的經濟事件,以及邁克·泰森在讀什麼。

他們控制不了的

在努力控制通貨膨脹時,央行可能希望效仿上世紀30年代的棒球投手左撇子戈麥斯(Lefty Gomez),他曾經宣稱他“寧願幸運也不願意表現出色。”

美國財政部長珍妮特·耶倫(Janet Yellen),一位前美聯儲主席,在上週告訴彭博電視台的大衞·韋斯汀(David Westin)時暗示了這一點,她表示實現經濟軟着陸將需要“一些技巧和一些運氣。”

原因在於,無論借貸成本提高到何種程度以稀釋數十年來最快的價格增長,貨幣政策對許多推動通貨膨脹的力量幾乎沒有影響力。

價格壓力

來源:國際貨幣基金組織

注:映射數據顯示了對不同經濟體的預測。

提高利率無法結束烏克蘭戰爭,無法完全遏制不斷上漲的大宗商品成本,也無法治癒冠狀病毒。這些事件給經濟體帶來了一系列供應衝擊,這些衝擊正在鎖定供應鏈並推高價格。

正如花旗集團的經濟學家,由內森·謝茨(Nathan Sheets)領導的團隊報告的:

- 自去年底供應鏈壓力達到頂峯以來,從中國運往美國的集裝箱運輸成本仍比疫情前高出10倍。

- 戰爭導致大宗商品價格飆升,石油價格在3月初超過每桶120美元,而小麥、鎳和化肥、木材和銅的價格也飆升,因為俄羅斯和烏克蘭在這些市場中的生產至關重要。

- 病例的重新增加導致中國重新實施封鎖,這擾亂了生產並使供應鏈變得更加複雜。

根據Sheets及其團隊的説法,結果是“通貨膨脹和經濟停滯同時出現成為一代人以來的合法風險。”

價格壓力也有可能持續存在。

新加坡金融管理局主席Tharman Shanmugaratnam上週表示“我們正在全球範圍內應對一個基本上新的宏觀經濟環境。”

他的意思是供應鏈緊張部分是過去投資不足的結果,因此不會很快緩解。

如果根據上週國際貨幣基金組織會議上的氛圍來看,決策者目前計劃應對通貨膨脹,並希望他們能避免使經濟崩潰。

如果根據上週國際貨幣基金組織會議上的氛圍來看,決策者目前計劃應對通貨膨脹,並希望他們能避免使經濟崩潰。

美聯儲看起來將在下週首次自2000年5月以來將其主要利率上調50個基點,儘管官員們正在淡化可能性進行更大幅度提升。

市場認為歐洲央行現在將在7月加息,而英國和加拿大的同行也將採取更多行動,即使寬鬆至極的日本央行也受到投資者的壓力。

但他們肯定需要運氣站在他們這一邊。

正如標準銀行的Steve Barrow所説:

“決策者可以降低需求,但如果供應仍然受到影響,通貨膨脹將比央行預期的更高。除非供應改善,否則看起來需求抑制將不得不創造導致通貨膨脹消失的衰退環境,而中央銀行是否願意這樣做尚不清楚。”

- *有提示或反饋?請通過電子郵件聯繫我們:*[email protected]

未來一週

美國和歐元區計劃在未來一週提供2022年初的季度增長數據,這是全球兩個最大經濟體受戰爭影響的早期指標。

美國產出增長可能急劇放緩至年化1%,這掩蓋了消費者和企業的強勁需求。該報告將於週四發佈。

本週的央行決策

注:映射數據顯示各個央行的利率決策時間表

與此同時,經濟學家預測,週五的歐洲數據將顯示單一貨幣區的擴張速度停滯不前,與去年年底看到的擴張速度相同。

此外,預計俄羅斯將降息,哥倫比亞和匈牙利將加息,日本、瑞典、危地馬拉和博茨瓦納的央行也計劃召開會議。

查看未來一週更多活動 這裏。

今日必讀

- 民粹主義者的失敗 | 埃馬紐埃爾·馬克龍(Emmanuel Macron)擊敗極右領袖瑪琳·勒龐(Marine Le Pen),推動了他的親商業、親歐盟議程,股市因此獲得提振,儘管這位44歲的總統承認,數百萬法國選民明顯要求變革,鑑於保護主義者的進展。

- 巨大的巨大是多大? | 在美聯儲加息幅度的拉鋸戰中,央行官員們在他們的聖路易斯聯儲同事提出75個基點加息後,淡化了這一可能性。

- 成長的煩惱 | 中國需要採取更積極的行動,以在第二季度將增長率提高到5%以上,一位央行顧問警告説。

- 雙重通脹 | 歐洲央行行長克里斯蒂娜·拉加德(Christine Lagarde)表示,價格增長對美國和歐洲來説是一種“不同的野獸”,在CBS的“面對國家”節目上接受採訪時,她為大西洋這一邊採取較慢的加息步伐進行了辯護。

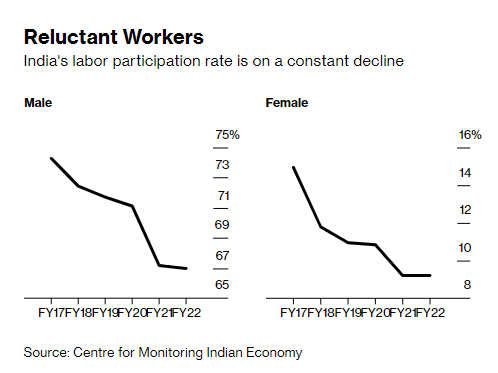

- 人羣邊緣 | 印度龐大的勞動力中,大多數人已經停止尋找工作,根據一傢俬人公司的新數據,只有9%的婦女在就業或尋找工作。

- 擁抱債務 | 德國可能會增加額外的400億歐元(430億美元)借款,以緩解烏克蘭衝突的衝擊。與此同時,芬蘭的財政部長警告稱,她這一代政治家需要適應廉價借款的結束。

- 會議重返 | 根據展覽業研究中心的數據,去年約有1150萬專業人士參加了美國的商業展會,較2020年增長了55%。

- 新福利 | 在公司為招聘和留住員工而不遺餘力的時候,生育福利已經從新奇變成了許多公司必備的福利。

需要了解的研究

衰退觀察者無需過度緊張,但仍有理由保持警惕。

彭博經濟學對衰退概率模型的混亂進行了解釋,並解釋為什麼他們的人類判斷認為未來12個月美國經濟衰退的風險“在15%左右”。這要歸因於來自烏克蘭、中國和美國房地產市場的潛在威脅。

這一概率明顯高於彭博經濟學自己的模型以及美聯儲主席傑羅姆·鮑威爾偏愛的衡量指標,兩者都接近於零。但低於其他流行模型,比如依賴於2年/10年收益率曲線差值(29%)或3個月/10年收益率曲線差值(17%)的模型。

更加憤世嫉俗的美國經濟觀察者會指出,這樣的預測毫無幫助且極不精確,或許更多地是對整體前景的定性陳述而非其他。

在這方面,彭博經濟學指出,他們模型對未來22個月內經濟衰退的概率為44%,“預示着潛在的麻煩,而不是一場必然的災難”,但對政策制定者來説是一種警告,因為“這確實凸顯了美聯儲在實現軟着陸方面面臨的困難。”

在彭博終端閲讀完整研究這裏。

關於 #經濟Twitter

喜歡閲讀《新經濟日報》嗎?

- 點擊這裏**查看更多經濟故事

- 收聽*《斯蒂芬經濟學》播客*

- 訂閲這裏我們的每日供應線新聞簡報,這裏我們的每週脱歐以後新聞簡報

- 關注我們 @economics