每週修正:60/40投資組合、利率上調、金融狀況、Carvana - 彭博社

Katie Greifeld

美國聯邦儲備委員會理事會的印章。

美國聯邦儲備委員會理事會的印章。

攝影師:塞繆爾·科倫/Bloomberg歡迎來到《每週要聞》,這份通訊永遠不會進入封閉期。我是跨資產記者凱蒂·格雷菲爾德

收緊螺絲

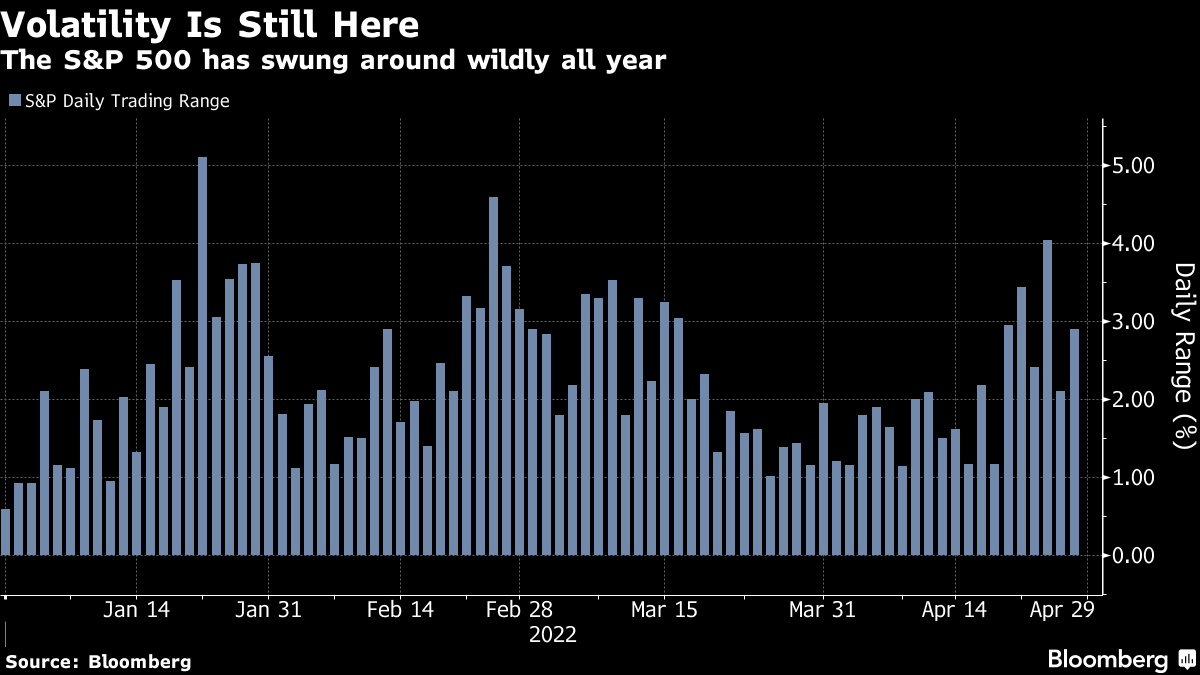

距離被普遍認為是自2000年以來美聯儲最大加息不到一週了。我們已經完全進入了美聯儲發言禁止期,但我們可以合理地假設政策制定者正在關注市場上正在發生的情況。

金融狀況——股票和債券市場壓力的綜合快照——在過去一週終於開始收緊,隨着股市降温。彭博指數顯示,除了2020年的冠狀病毒衝擊外,狀況接近2018年以來的最低水平。

這可能是對美聯儲主席傑羅姆·鮑威爾來説是個好消息,他在三月份的會議上強調,金融狀況是貨幣政策“影響實體經濟”的機制。

“對於美聯儲來説,這可能非常接近最理想的情況——金融狀況已經開始收緊,而且目前還相當有序,”理查德·伯恩斯坦顧問公司副首席投資官丹·鈴木説。“與此同時,股市的調整主要發生在市場中較為瘋狂的部分,並沒有對信貸市場產生太大的波及效應,儘管利率波動非常劇烈。”

“對於美聯儲來説,這可能非常接近最理想的情況——金融狀況已經開始收緊,而且目前還相當有序,”理查德·伯恩斯坦顧問公司副首席投資官丹·鈴木説。“與此同時,股市的調整主要發生在市場中較為瘋狂的部分,並沒有對信貸市場產生太大的波及效應,儘管利率波動非常劇烈。”

影響不僅限於股票和固定收益。根據傑富瑞的説法,新公開股票和公司信貸的一級市場已經收緊。

傑富瑞策略師肖恩·達比(Sean Darby)在週二的一份報告中寫道:“值得注意的是,今年以來公司債券發行和首次公開募股活動有所降温。”“此外,尋求第二輪融資或負自由現金流的公司發現,與一年前相比,金融市場對它們的接待要冷淡得多。”

當然,很難斷言美國股市的牛市真的已經終結。這一點在週四得到了證實,當時標普500指數在週二下跌2.8%後,反彈了2.5%。

此後,亞洲週五盤後交易時,科技巨頭蘋果公司和亞馬遜公司的股價下跌,期貨價格下跌。儘管如此,如果股市真的重拾信心,哥倫比亞線索的吉恩·坦努佐(Gene Tannuzzo)認為,美聯儲最終將需要比計劃中更多的加息。

此後,亞洲週五盤後交易時,科技巨頭蘋果公司和亞馬遜公司的股價下跌,期貨價格下跌。儘管如此,如果股市真的重拾信心,哥倫比亞線索的吉恩·坦努佐(Gene Tannuzzo)認為,美聯儲最終將需要比計劃中更多的加息。

該公司固定收益全球負責人坦努佐表示:“金融條件的收緊是減少需求並最終減緩通貨膨脹的機制。”“如果金融條件不收緊,通貨膨脹保持高位,他們認為需要加息。”

無處可藏

我過去曾取笑過60/40投資組合的訃告,但鑑於表現非常糟糕,現在是時候再次檢查了。一項彭博模型跟蹤的60%股票和40%固定收益證券組合在2022年已經下跌約10%,迄今為止經歷了自2008年以來最糟糕的一年。

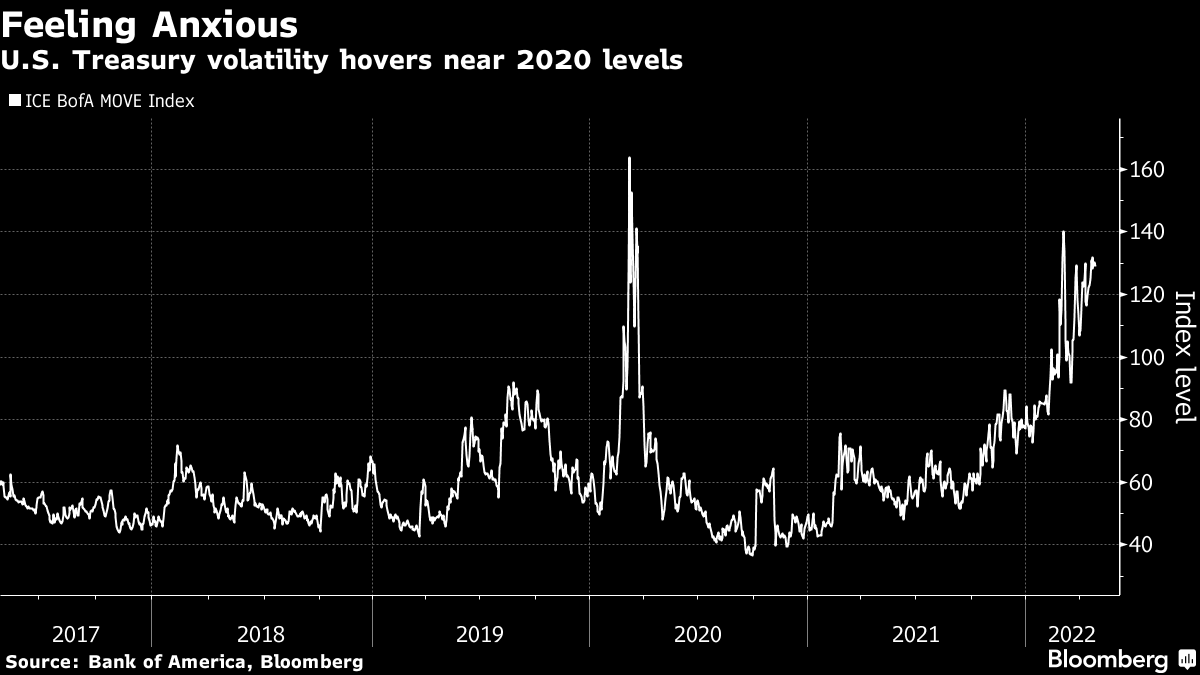

這只是一個預覽,展示瞭如果美國真的陷入衰退,這種流行的資產配置策略可能會變得多糟糕。這是利率老手哈雷·巴斯曼的觀點,他是華爾街著名的MOVE指數的創造者,用於跟蹤國債波動。

財政慷慨、美國勞動力市場萎縮、供應鏈破裂以及仍然高企的資產價格的有毒組合意味着通脹可能尚未穩定。如果是這樣的話,債券收益率可能會繼續上升,即使經濟增長收縮,這意味着國債將無法提供對下跌的股票價格的保護。

“在過去的20年裏,股票和債券價格是相反方向運動的,”巴斯曼通過電子郵件告訴我。“但也有時候它們會同步上下波動,對於一個60/40的投資組合來説,這將是一場災難。”

巴斯曼認為,長期利率“大致”在4%左右是股債相關性可能會翻轉的閾值,這意味着債券將無法緩解股票損失。目前,10年期國債收益率約為2.82%,而30年期利率則在2.89%左右。

巴斯曼認為,長期利率“大致”在4%左右是股債相關性可能會翻轉的閾值,這意味着債券將無法緩解股票損失。目前,10年期國債收益率約為2.82%,而30年期利率則在2.89%左右。

這是一片陰霾,當然,目前還沒有太多理由指望美國經濟會立即陷入衰退。儘管上個月的債券收益率曲線倒掛令人擔憂,但勞動力市場和美國消費者仍然堅挺。

儘管如此,警告聲音越來越響亮。德意志銀行的經濟學家們本週警告稱,明年美國可能會出現嚴重衰退,而高盛集團估計未來兩年經濟收縮的可能性約為35%。與此同時,Yardeni Research的埃德·亞德尼將明年美國經濟衰退的幾率定為30%,高於之前的15%的預測。

美國銀行表示買入低點

每一筆交易都有兩面,而在國債收益率這列火車的另一端是美國銀行。

在本月基準10年期收益率接近3%之後,自然的後續問題是收益率還能漲多少。美國銀行的觀點仍然是2022年底收益率將達到2.5% —— 現在是買入的時機。

“聯邦儲備委員會可能會從波動源轉變為未來幾個月更加穩定的因素。更加確定的聯邦儲備委員會應該有助於降低利率波動性,併為市場提供信心,”美國銀行策略師馬克·卡巴納(Mark Cabana)領導的團隊在一份報告中寫道。“更加確定的利率應該讓投資者更加放心地傾向於長期持有。”

這是一個大膽的判斷,特別是在MOVE指數接近2020年以來最高水平的情況下,同時投資者、策略師和經濟學家們都在為超級規模的聯邦利率上漲做準備。但卡巴納等人承認他們在這個判斷上還為時過早。

“我們在這個觀點上比市場早了一步,並承認我們與共識不同。然而,我們更願意在這個觀點上早一些,”卡巴納和其他人寫道。利率已經超出了基本面所指示的範圍,交易員已經將全面的聯邦加息週期定價進去,而中央銀行也出人意料地計劃減緩量化收緊的步伐,他們繼續説道。

“我們在這個觀點上比市場早了一步,並承認我們與共識不同。然而,我們更願意在這個觀點上早一些,”卡巴納和其他人寫道。利率已經超出了基本面所指示的範圍,交易員已經將全面的聯邦加息週期定價進去,而中央銀行也出人意料地計劃減緩量化收緊的步伐,他們繼續説道。

從交易所交易基金流向來看,他們並不孤單。儘管93%的債券基金在那段時間錄得虧損,但美國固定收益交易所交易基金在過去一個月吸納了290億美元。

胃部檢查

單單價格走勢就告訴你,當前信貸市場的風險偏好不穩定:美國垃圾債券正走向自2020年3月以來的最糟糕月份,CCC級債券正迎來連續第四個月的下跌。儘管如此,Carvana Co.本週的垃圾債券傳奇增添了感嘆號。

麻煩在週一出現,當這家二手車零售商的債券下跌,因為它在一批近23億美元的垃圾債券上提供了高達10.5%的收益率。第二天開始逐漸披露細節,彭博新聞報道稱,儘管有着誘人的兩位數收益率,Carvana的摩根大通銀行家們卻在努力尋找債務買家。

這導致Carvana回到繪圖板,制定了對這筆數十億美元的發行進行重組。根據知情人士透露,週三,彭博報道稱,該公司取消了10億美元的優先股份,將債務部分增加了同樣數額,達到32.75億美元,並增加了破產補償條款,這是一種有爭議的保障類型,應該在公司在第11章破產時向債權人支付費用。

這讓我們來到週三晚些時候,當《華爾街日報》爆出消息,阿波羅全球管理公司提出購買這筆陷入困境的垃圾債券交易約一半。據知情人士透露,該公司提交了16億美元的訂單,作為Carvana八年期債券10.25%收益率的支柱。

這讓我們來到週三晚些時候,當《華爾街日報》爆出消息,阿波羅全球管理公司提出購買這筆陷入困境的垃圾債券交易約一半。據知情人士透露,該公司提交了16億美元的訂單,作為Carvana八年期債券10.25%收益率的支柱。

在這一切過程中,Carvana到2025年到期的5.625%票據一直是本週高收益市場中交易最活躍且表現最差的證券之一。

這一經歷凸顯了一個觀點,即隨着流動性枯竭和金融條件收緊,投資者在一級和二級市場都變得更加慎重。正如本通訊所討論的那樣,這與過去兩年的大部分時間形成了戲劇性的不同動態,當時借款人幾乎可以在一週的任何一天出售債券,並且會遇到似乎超出尺度的需求。

額外獎勵分

Pimco的Kiesel,曾預測房地產市場的頂點和底部,轉為看跌

巴克萊因文件錯誤而停止銷售30個ETN

杜蕾斯避孕套製造商警告潛在的經濟衰退風險