全球經濟在中國的構造性轉變中進入新時代 - 彭博社

Edward Harrison

安東尼·布林肯,美國國務卿,左起,在華盛頓特區喬治·華盛頓大學闡述美國對華戰略。2022年5月26日星期四。

安東尼·布林肯,美國國務卿,左起,在華盛頓特區喬治·華盛頓大學闡述美國對華戰略。2022年5月26日星期四。

攝影師:Eric Lee/Bloomberg全球許多地方實施更嚴格的財政和貨幣政策開始削弱經濟增長。現在一個關鍵問題是我們是否能避免衰退,以及中國在經濟因封鎖而受挫的情況下扮演什麼角色。

通貨膨脹是全球的噩夢

除了少數例外,全球各地的官員正在通過收緊貨幣政策來應對全球通貨膨脹。再加上不那麼慷慨的財政政策,這意味着經濟增長放緩。現在至關重要的問題是我們是否能避免衰退,以及中國——及其與美國不斷演變的關係——扮演什麼角色。

最初是由供應鏈推動的物價上漲已經演變成了更加根深蒂固和令人不安的普遍通貨膨脹問題。大多數主要工業化國家的政府做出了我們許多人見過的最大規模的同時收緊財政和貨幣政策的回應。他們希望這將在不破壞經濟的情況下遏制通貨膨脹。然而,有一個非常大的變量是他們無法控制的:中國。在2008-09年危機之後,中國幫助拉動了西方世界許多國家走出衰退,因為當時它仍在快速增長。這一次,中國的經濟困境和轉型經濟可能產生完全不同的影響。

構造性轉變表明我們正處於一個新時代

首先,中國的零Covid政策的影響,無論是即時的還是長期的。現在,旨在遏制Covid的封鎖措施也在制約當地經濟——無論是生產還是消費方面——這對其他國家也產生了連鎖效應。但它們也具有更廣泛的變革潛力。這些封鎖的結果可能是更加強調內部驅動的消費需求,而不是過去作為廉價製造基地的角色。中國比以前富裕得多,還有其他國家可以在某種程度上承擔低成本製造中心的責任。另一方面,封鎖意味着可能存在大量積壓的國內消費需求。因此,這可能是中國需要進行的轉變的理想時機,因為其人口老齡化,曾經迅速減少的人口紅利正在迅速減少。另一個重大變化涉及全球生產者和消費者的行為。一方面,在大流行病干擾之後,人們越來越傾向於擺脱及時全球供應鏈。在過去幾十年中,隨着中國和其他新興市場融入全球經濟,公司開始設計供應鏈以降低成本並提高效率,認為跨越邊界的資本和貨物的無摩擦移動是理所當然的。

這意味着及時製造和最小化庫存積累是有道理的。好處是更低成本的商品。代價是普通工人的工資增長。但大流行病和俄羅斯-烏克蘭戰爭的後果很可能會推動公司遠離這些曾經有利可圖但顯然更脆弱的模式,更多地尋求區域供應商,增加交貨時間並加強庫存。

在需求方面,與此同時,受到疫情(以及與戰爭相關的商品價格衝擊)的影響,消費者似乎正在持久地以不可預測的方式改變他們的商品和服務組合。所有這些很可能意味着更多的供應鏈近岸化,個別市場中工人爭取加薪的權力增加,以及可能減少全球一體化。當然,這會導致更大的通貨膨脹壓力,但也會在一定程度上解開近幾十年來不斷增長的全球相互依存網絡。也許其中最重要的是美國和中國之間的關係。

按數字來看

- 5.5% 2022年中國政府的官方GDP增長目標

‘中美’關係可能已經結束

曾經我們談論“中美合作”來表示中國製造業和美國消費之間緊密相連的關係。在2008-09年金融危機之後,人們對於由於政治原因而突然結束這種關係感到非常焦慮。然而,這種突然的斷裂並沒有發生,中國在很多方面是那個在大蕭條之後將全球經濟拉出衰退的國家。在過去幾十年裏,中國一直是增長的重要引擎和通貨緊縮的來源,當時中國挺身而出。

然而,現在的情況非常不同。中國正在經歷李克強總理最近稱之為疫情期間增長最糟糕的時期。增長放緩如此令人困擾,我們現在從中國領導人那裏得到的是不和諧的信息。因此,中國實際上可能成為全球經濟的負擔:對增長構成拖累,甚至由於供應鏈斷裂而可能出口更多通貨膨脹。這對整個世界來説可能是個壞消息。但對美國來説,也許並不像過去那麼重要。即使在疫情之前,一些逐漸而微妙的疏遠已經發生,而疫情似乎加速了這一過程。美國的消費仍然表現良好,儘管市場對於增長的擔憂不斷,但衰退還遠非定局。美中關係中另一個需要審視的方面是中國儲蓄的影響。從中國湧出的額外資金過剩為全球風險資產提供了重要支持,特別是美國股市。中國更多支出和/或增長放緩,最終意味着在國外的投資減少,為已經在面臨美國增長放緩和更高借貸成本前景的美國股市去除了一個關鍵的助推力。

工人可能會受益

關於供應鏈的最後幾點。轉向區域供應鏈將是昂貴的。供應鏈的彈性意味着重複、庫存緩衝和靠近客户,而以效率和成本為代價。其中一些成本將由最終消費者承擔。這意味着通貨膨脹率會上升。

當系統內嵌更高的通貨膨脹率時,決策者必須在是否願意接受通貨膨脹率(比如3%而不是2%)之間做出選擇。

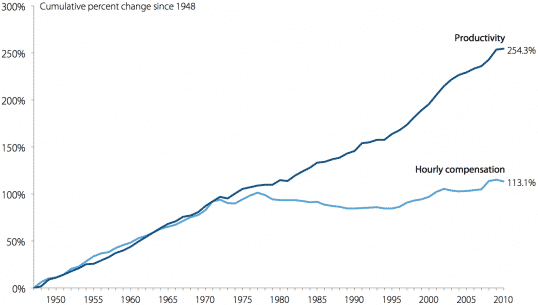

所有這一切的一線希望是,經過多年工資落後於生產率增長,我們可能正處於工資趕上的邊緣。如果你看看美國的生產率增長,二戰後的趨勢是穩固的。但從1970年代開始,每小時薪酬停滯不前。現在的差距是巨大的。

來源:EPI來源:EPI供應鏈的國內轉移使這種情況更有可能改變。

來源:EPI來源:EPI供應鏈的國內轉移使這種情況更有可能改變。

因此,最終,有一些樂觀的理由。雖然中國內部和中國與美國之間的變化可能意味着更高的通貨膨脹率,但也可能意味着工資佔產出的比例更高。一旦我們度過眼前的通貨膨脹激增——以及政策應對——普通工人的經濟格局可能會比過去好很多。

本週引用

“我們正處於與中國的最大不確定性時期,隨着持續的封鎖。這對全球經濟有重要的溢出影響,可能加劇已經令人頭疼的供給側局勢。”

本·鮑威爾

黑石投資研究所亞太區首席投資策略師

我的關注點

- 最新的MLIV脈衝調查預測北京將繼續實施封鎖政策

- 美國首席外交官現在直接瞄準習近平主席

- 儘管擔憂,美國消費者尚未消退

- 中國出現更多新冠問題,這次是靠近朝鮮邊境

- 中國已經拘留北京實驗室工作人員因“未能正確測試樣本”

訂閲Bloomberg.com獲取無限訪問受信任的、數據驅動的新聞,並從獨家訂閲者專屬新聞簡報中獲得專家分析。