每週修正:金融狀況正在緩解也許這沒問題-彭博社

Katie Greifeld

美國聯邦儲備委員會主席克里斯托弗·沃勒在2021年11月19日星期五在紐約舉行的金融穩定中心活動中與與會者交談。

美國聯邦儲備委員會主席克里斯托弗·沃勒在2021年11月19日星期五在紐約舉行的金融穩定中心活動中與與會者交談。

攝影師:貝絲·阿德勒/彭博社歡迎來到每週修復,流動性充裕,對沖成本低廉。我是跨資產記者凱蒂·格雷菲爾德。

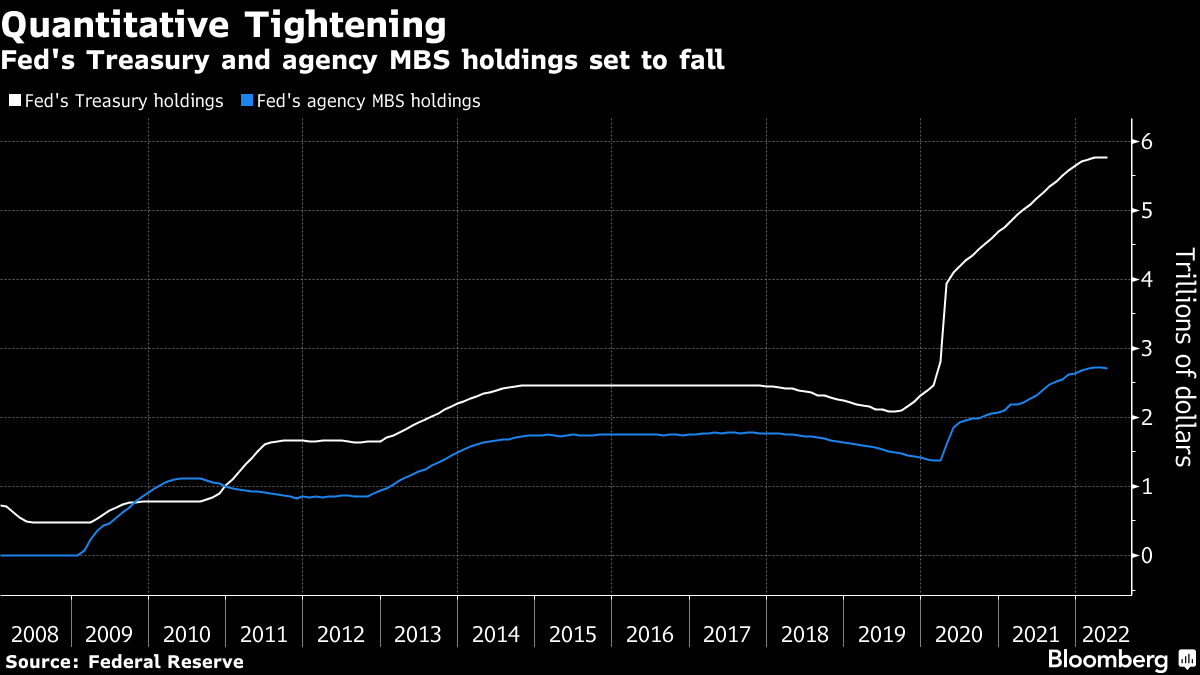

週三標誌着美聯儲資產負債表收縮的正式開始,一批150億美元的國債將於6月15日到期,不再進行再投資。

鑑於這是美聯儲第二次進行量化緊縮,現代史上存在幾個巨大的問號。一個重要問題是資產負債表的縮減對經濟和抑制通脹的影響(美聯儲理事克里斯托弗·沃勒表示“高度不確定”)。

也許更難回答的問題是資產負債表縮減對已經緊張的國債交易條件意味着什麼。過去幾個月,22萬億美元市場中的流動性已經惡化,彭博美國政府證券流動性指數——一個衡量收益率偏離公平價值模型的指標——接近自2020年3月以來的最高水平。

也許更難回答的問題是資產負債表縮減對已經緊張的國債交易條件意味着什麼。過去幾個月,22萬億美元市場中的流動性已經惡化,彭博美國政府證券流動性指數——一個衡量收益率偏離公平價值模型的指標——接近自2020年3月以來的最高水平。

美聯儲官員似乎對隨着投資組合收縮而帶來的風險心知肚明。五月會議記錄顯示,幾位政策制定者“指出貨幣政策收緊可能與國債市場流動性相關的脆弱性相互作用。”

再加上過去幾年資本要求使得美國大銀行無法增加國債市場做市能力,前景看起來岌岌可危。

“流動性並不理想,金融狀況在交易商甚至需要介入這些國債和抵押貸款支持證券之前就已經收緊,”德意志銀行策略師Tim Wessel表示。

這讓人回想起2018年底的糟糕經歷。美聯儲主席傑羅姆·鮑威爾稱資產負債表縮減正在“自動駕駛”中進行,導致標普500指數接近熊市——這場叛亂最終結束了美聯儲的加息行動。

這讓人回想起2018年底的糟糕經歷。美聯儲主席傑羅姆·鮑威爾稱資產負債表縮減正在“自動駕駛”中進行,導致標普500指數接近熊市——這場叛亂最終結束了美聯儲的加息行動。

這一次不太可能有這樣的拯救,因為鮑威爾執意收緊金融狀況。預計到2026年中期,美聯儲的投資組合將降至5.9萬億美元,資產負債表在2024年每月平均縮減800億美元。

錯誤的方向

考慮到反覆表達的收緊經濟控制的願望,鮑威爾和他的團隊可能會感到惱火,因為恰恰相反的情況正在發生。

金融狀況——衡量股票和信貸市場壓力的指標——實際上已經回落到了聯邦儲備委員會在三月份開始加息之前的水平。彭博測量目前為-0.33,高於五月中旬達到的-1.21。

這理論上應該讓一家試圖抑制過熱經濟需求同時降低四十年來最高通脹數據的中央銀行頭疼。在22V Research創始人丹尼斯·德布舍爾看來,如果價格壓力繼續增加,增長在加息的情況下仍然強勁,聯邦儲備委員會最終將需要更加鷹派。

“聯邦儲備委員會影響實體經濟的機制是通過金融狀況渠道,” 德布舍爾上週在彭博電視台表示。“如果數據不放緩,金融狀況將需要進一步收緊。”

“聯邦儲備委員會影響實體經濟的機制是通過金融狀況渠道,” 德布舍爾上週在彭博電視台表示。“如果數據不放緩,金融狀況將需要進一步收緊。”

理查德·伯恩斯坦顧問公司副首席投資官丹·鈴木持有不同看法。他表示,當前的動態可能不會太遠離聯邦儲備委員會的“最佳情況”,

他們明確表示他們希望將利率提高到中性水平,然後從那裏評估政策。嗯,我們距離中性水平還有很長的路要走,所以這給了他們提高利率的空間,而不用擔心他們會導致信貸市場凍結…… 因此,聯邦儲備委員會提高了信貸成本,而沒有導致市場凍結。而受到最嚴重打擊的金融市場很可能是最泡沫的領域,具有最大的系統性風險。

借款人不得不更加謹慎地選擇何時進入市場,但這與完全沒有借款機會相去甚遠。儘管買家要求更大的讓步,根據彭博數據,週三共有143億美元的藍籌債券定價 -- 這是兩週多來最多的。

活死人

儘管美聯儲的資產負債表縮減剛剛正式開始,金融條件正在放鬆,但容易獲得的資金的結束正在重塑企業信貸格局。

企業殭屍 -- 那些無法盈利以支付利息支出,更不用説實現利潤的公司 -- 近年來數量不斷增加,這一情況被彭博新聞的Lisa Lee記錄。殭屍公司現在約佔該國3000家最大上市公司的五分之一,它們之間的債務約為9000億美元。

在過去幾年中,這並不是什麼大問題,因為初級市場一直敞開。但隨着通脹 侵蝕 收入,一場變革正在發生。2022年迄今為止,垃圾評級公司僅借款了560億美元 -- 比一年前下降了超過75%。

殭屍崛起

殭屍公司數量仍然遠高於疫情前

來源:彭博

注:基於Russell 3000指數公司過去12個月的營業收入與利息支出的比率。截至每年5月25日的數據

“當利率接近或達到零時,獲得信貸非常容易,在這種情況下,好公司和壞公司之間的差距很小,” Sri-Kumar Global Strategies總裁、前TCW集團首席全球策略師Komal Sri-Kumar告訴彭博的Lee。“只有當潮水退去時,你才會發現誰在裸泳。”

殺死殭屍的唯一方法之一是破產。但並不一定會出現大量違約的情況。自疫情爆發以來,殭屍公司已籌集了數千億美元,積累了可以持續數月甚至數年的現金儲備。

也有一些殭屍公司成功復活。以埃克森美孚公司為例:油價飆升和燃料利潤擴大推動了利潤的增長,幫助這家能源巨頭將債務從2020年底的約700億美元減少到480億美元左右。

即便如此,殭屍公司的數量預計將保持在當前水平附近,甚至在一段時間內會增加。

“利率上調和通貨膨脹的結合將產生更多的殭屍公司,”彭博智庫信用研究主管諾埃爾·赫伯特表示。“到年底,我們會有更多。”

廉價對沖

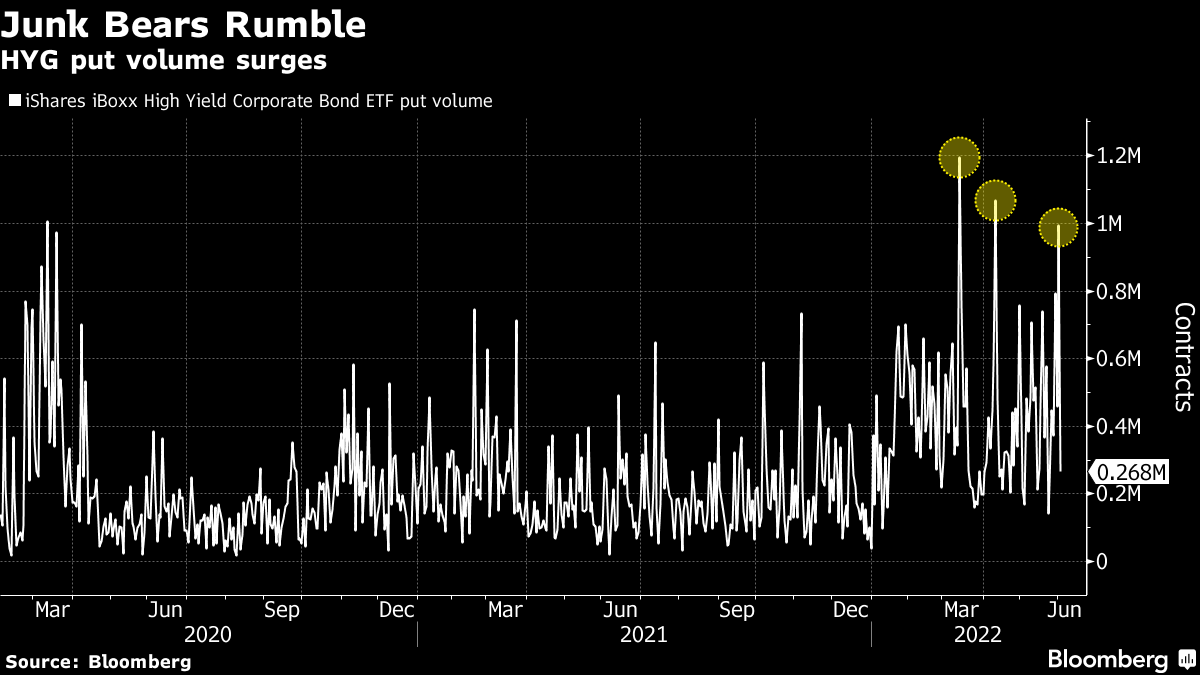

與此同時,交易員們正在重新建立對沖以應對美國最大垃圾債券交易所交易基金的下跌。

彭博數據顯示,週三交易了近994,000份對沖合約,針對總規模為143億美元的iShares iBoxx高收益公司債券ETF(代號HYG)。這是自2020年3月以來的第三大日交易量,緊隨該基金自2020年4月以來的最佳周漲幅之後。

對HYG的對沖交易顯示,交易員們在上週的漲勢之後“重新加強了對沖”,因為在鷹派美聯儲政策固化的情況下,價格圍繞着可能在9月暫停加息的可能性開始穩定。野村控股的查理·麥克埃利戈特表示,儘管上週市場已開始反映出美聯儲可能在9月就暫停加息,但掉期顯示,交易員們主要在定價三次連續的半點加息。

考慮到HYG的實現波動性仍然相對較低,這是一種廉價的對沖方式,可以對企業信貸受到貨幣政策收緊影響進行對沖,McElligott説。

考慮到HYG的實現波動性仍然相對較低,這是一種廉價的對沖方式,可以對企業信貸受到貨幣政策收緊影響進行對沖,McElligott説。

“仍然有另一隻鞋要掉下來的感覺--九月的暫停是完全的騙局,” McElligott在一封電子郵件中寫道。“鷹派不僅在這裏重申,而且在加拿大和歐洲也是如此。再加上量化緊縮的開始以及它對信用等傳播產品的影響的看法,它繼續是一種首選的‘廉價’對沖。”

在上週幾乎暴漲了5%之後,由於樂觀情緒認為美聯儲今年晚些時候可能放鬆加息,HYG本週下跌了大約1.2%。到目前為止,今年HYG已經下跌了近9%--有望成為自2015年以來最糟糕的一年。

額外加分

曾被波士頓凱爾特人隊選中,現在他領導着一家量化基金公司

花旗銀行的“手滑”交易預計將使銀行損失超過5000萬美元

温克爾沃斯兄弟並非獨自面對“加密寒冬”裁員