每週修正:責怪嬰兒潮一代;你應該拋棄現金嗎?- 彭博社

Katie Greifeld

美國的燃油價格。

美國的燃油價格。

攝影師:Joshua Roberts/Bloomberg。

歡迎來到每週修復,這是一個吸引所有人羣的通訊。我是跨資產記者Katie Greifeld。

選擇你的毒藥

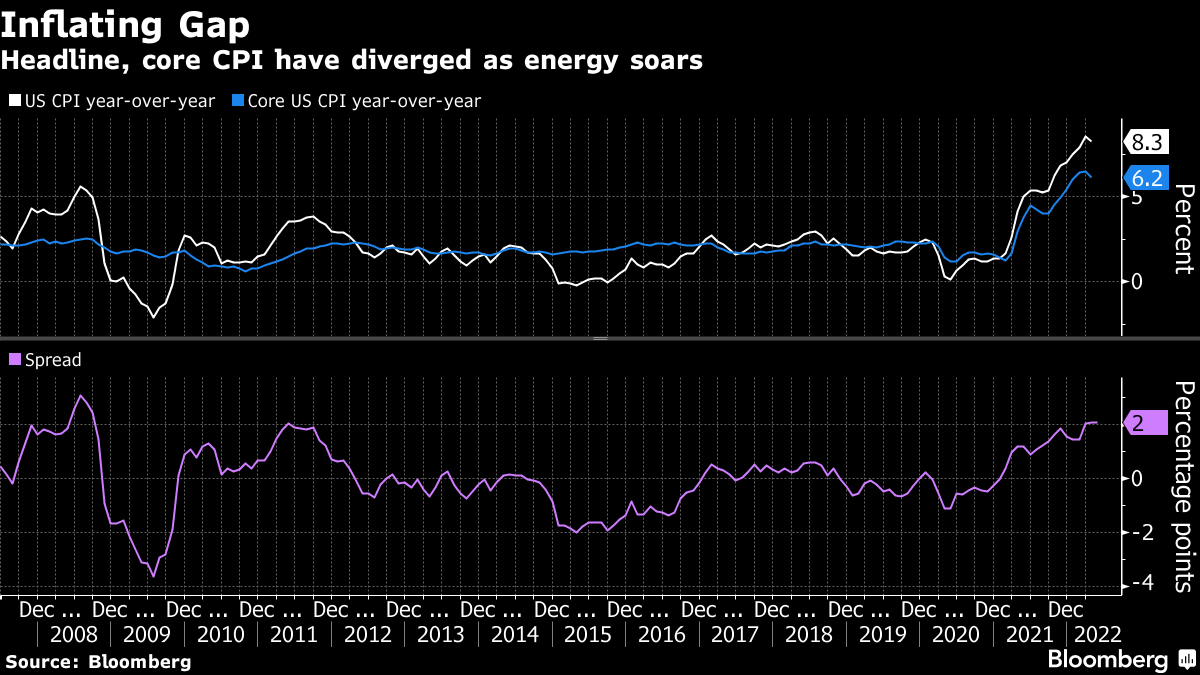

本週帶來了一個罕見的星期五通脹數據發佈(有趣的事實:在過去一年中,我們只看到過一次消費者價格指數報告在星期五發布)。預期是CPI在5月份以年率8.3%的速度保持穩定,而核心通脹預計將以5.9%的年率略微放緩。

如果情況如此,兩個指標之間的差距將擴大到2.4個百分點--自2008年底以來的最大差距。隨着能源價格繼續飆升,這個鴻溝只會變得更寬。本週,原油價格回升至每桶120美元以上,而美國的平均零售汽油價格距離每加侖5美元僅幾分錢。

這對美聯儲可能意味着什麼是一個值得思考的問題。儘管頭條數字吸引了所有注意力,但決策者們着名地關注核心數據。美聯儲副主席Lael Brainard在上週反對9月暫停的觀點時提醒我們。在CNBC的採訪中,她説:“在我感到更有信心之前,我將尋求核心通脹連續減速的月度數據。”

“在我看到一系列持續減速的核心通脹月度數據之前,我不會感到更有信心,”她在CNBC的採訪中説。

“在我看到一系列持續減速的核心通脹月度數據之前,我不會感到更有信心,”她在CNBC的採訪中説。

如果情況是這樣的,看聯邦儲備委員會如何處理核心通脹的潛在降温將會很有趣,如果頭條數據繼續接近四十年來的高點。對於BMO資本市場的本·傑弗裏來説,佈雷納德的評論為未來幾個月內政策路徑的過渡設定了背景 -- 或許不是暫停。

“這為我們在度過夏季後可能會迎來的一次過渡提供了一些背景,屆時聯邦儲備委員會可能會更加謹慎,不再急於推進貨幣政策的正常化,”傑弗裏在BMO每週播客中説道。

“是的,我知道個人消費支出價格指數是聯邦儲備委員會用於通脹目標的指標。對個人消費支出進行的同樣計算產生了類似的規模和範圍 -- 頭條和核心個人消費支出之間的差距達到了1.4個百分點,自2008年以來最大。”

持續看漲

我喜歡本週彭博社的邁克爾·麥肯齊和麗茲·卡波·麥科米克的一篇文章的框架:

‘火車失事’經濟或火爆通脹是債券市場的重大新變數

基本上,你要麼押注美國經濟將陷入衰退並隨之將債券收益率拉低,要麼認為聯邦儲備委員會無法控制通脹,債券收益率將大幅上漲。

至少在本週的國債市場中,似乎後者佔了上風。兩年期國債收益率接近自2018年以來的最高水平,而基準10年期國債收益率本週再次突破3%。

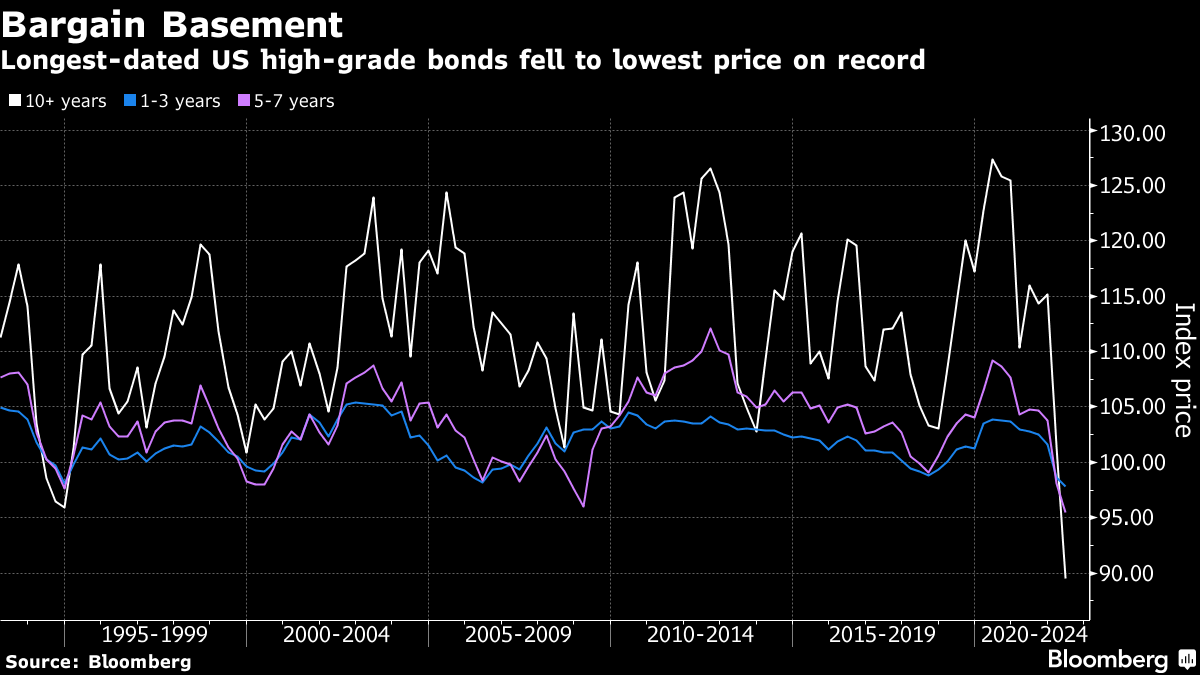

然而,在藍籌公司債券市場中,越來越多的人願意延長債券期限。正如彭博社的卡勒布·穆圖亞報道的那樣,如果你是那些認為通脹已經見頂的勇敢者之一,那麼在最長期限債務中可以找到很划算的交易。

在某些情況下,數十年到期的證券已經跌至面值的60%左右。今年,一些證券的總回報率下跌約20%,將該行業的彭博指數推至歷史新低。

對於Loop Capital Asset Management的Scott Kimball來説,這看起來像是一個便宜貨。

對於Loop Capital Asset Management的Scott Kimball來説,這看起來像是一個便宜貨。

“有很多投資級別的東西打折銷售,” Kimball在接受彭博採訪時告訴Mutua。“如果你是一名投資者,並且等待利率不再上漲的明確信號,你將錯過這次交易,因為信貸是未來回報的領先指標。”

投資者應該專注於利用市場上的波動性,購買到期日在10年以上的低價債券,他補充道。

Ameriprise Financial的固定收益高級總監Jon Cartwright同意這種觀點。如果一個人相信核心通脹已經見頂,那麼現在是時候延長持有期了。

“如果你之前的持有期非常短,現在是時候延長了,” Cartwright告訴Mutua。“你可以再延長一點,並對這個決定感到滿意。”

拋棄現金

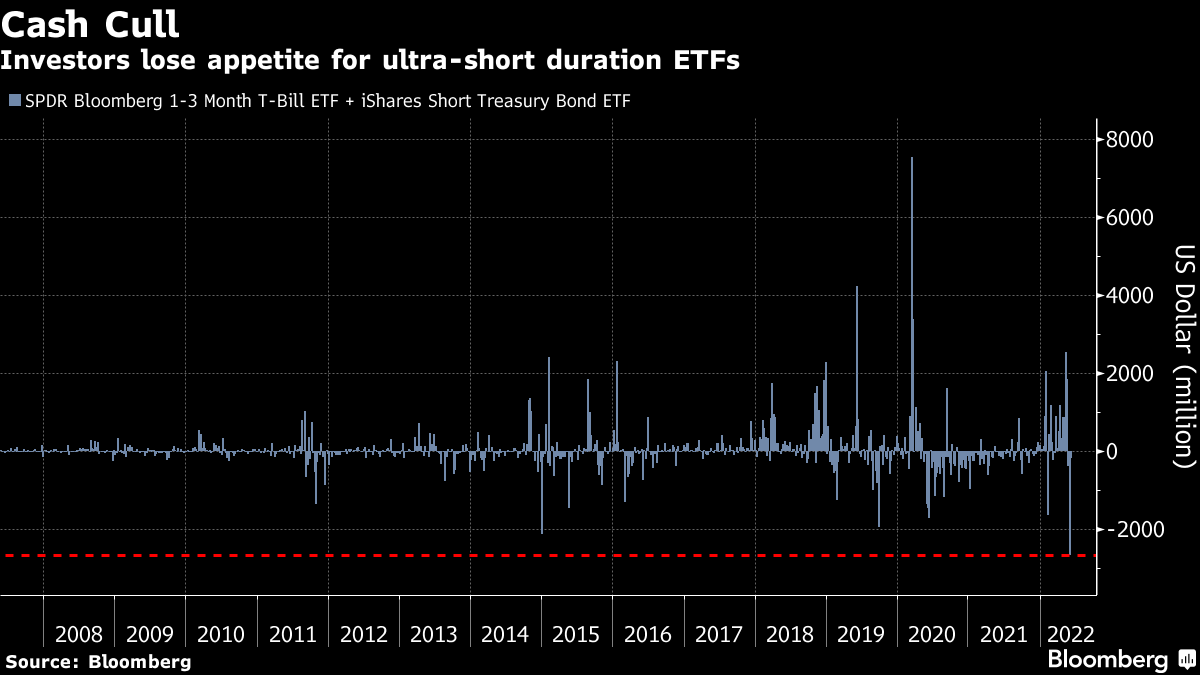

在今年的大部分時間裏,現金是市場上最熱門的地方。數十億美元流入超短期債券交易所交易基金。美元似乎是唯一一種上漲的資產(除了能源)。正如黑石集團全球固定收益首席投資官Rick Rieder上週所説,“我們雙手握住現金。”

現在,跡象表明情緒開始轉變。

根據彭博社的丹尼莎·採科娃(Denitsa Tsekova)的記錄,上週從總額為186億美元的iShares短期國庫券ETF(代碼:SHV)和總額為175億美元的SPDR彭博巴克萊1-3個月國庫券ETF(BIL)中撤出了27億美元,這是有史以來最大的資金流出,根據彭博社編制的數據。這一趨勢仍在持續,截至週四,這兩隻基金的淨流出仍在繼續。

這一大規模撤離發生在BIL和SHV在五月份自疫情爆發以來吸引了近50億美元資金的情況下。儘管96%的固定收益ETF今年以來都在虧損,但截至2022年目前,該領域已吸引了大約640億美元的資金,其中相當大一部分流入了短期基金。

這一大規模撤離發生在BIL和SHV在五月份自疫情爆發以來吸引了近50億美元資金的情況下。儘管96%的固定收益ETF今年以來都在虧損,但截至2022年目前,該領域已吸引了大約640億美元的資金,其中相當大一部分流入了短期基金。

現在有很多理由拋棄你的現金。如果你認為聯邦儲備加息預期定價過高,也許高收益資產現在看起來更有吸引力。或者也許衰退真的是不可避免的,這將導致央行重返寬鬆貨幣政策並重新膨脹風險資產。或者也許股市已經跌至需要抄底的地步。

摩根大通資產管理公司絕對回報固定收益市場策略負責人奧克薩娜·阿羅諾夫並不動搖。她在本週早些時候在彭博電視台上表示,現金應被視為一種“戰略資產類別”:

如果您在今年初擁有大量現金儲備,就像我們一樣,那麼現在基本上是領先的。現金在過去1年、2年、3年甚至5年中都超過了傳統債券、核心債券。而且在3年的時間點,實際上是正收益而不是負收益。所以你告訴我,這是垃圾嗎?

年齡差距

而當我們談論這個話題時,今年固定收益ETF和共同基金流入之間存在明顯的分歧。儘管ETF吸引了數十億美元,但它們的共同基金對手卻流失了約2230億美元,根據彭博智庫的數據,這是自2007年以來最糟糕的一年。

對於BI來説,這種分歧反映了一代人之間的分歧。2020年的投資公司協會數據顯示,生於60至76歲之間的嬰兒潮一代持有43%的共同基金資產,是其他任何一代人中最多的。另一方面,ETF更受年輕投資者的青睞,他們寫道。

“嬰兒潮一代正以創紀錄的速度離開債券共同基金,這對於反彈行情的前景產生了壓力,因為他們削減損失,選擇不再等待逆轉,”BI ETF分析師埃裏克·巴爾楚納斯和詹姆斯·賽法特在一份報告中寫道。“ETF更多地被年輕投資者以及交易員和模型使用,他們不斷尋找新的盈利方式。”

當然,還有很多其他解釋。最常聽到的一個是最常見的:即ETF的成本更低、比共同基金更具税收效益,增加了它們的吸引力;也許這種趨勢在市場動盪中被加速了。

有趣的是,共同基金的大規模撤資來自各個方面 — 即使是相對錶現優異的基金也是如此。例如,Pimco 收入基金(PONAX)今年迄今已下跌了8.8%,而彭博綜合債券指數下跌了9.9%。即便如此,截至週二,PONAX今年以來已經遭遇了129億美元的資金流出。

“當回報為負時,歷史表明投資者會離開基金,即使它們表現優異,”分析師寫道。“債券經理需要恢復盈利,但美聯儲的目標是對立的。”

額外獎勵積分

高盛,黑石 招聘 遭到 Coinbase 職位提議撤回的打擊

SEC 調查 UST 穩定幣爆炸事件對 Terra 的新威脅

為什麼通貨膨脹 如此嚴重地影響 美國家庭