顯示美國接近衰退的三個信號 - 彭博社

Edward Harrison

儘管通貨膨脹猖獗,但目前尚無衰退跡象:消費者仍然表現堅韌。

儘管通貨膨脹猖獗,但目前尚無衰退跡象:消費者仍然表現堅韌。

攝影師:David Paul Morris/Bloomberg這些日子感覺每個人都在等待經濟在超大規模加息的壓力下崩潰。有趣的是,我們不會正式知道是否陷入衰退,直到數月後。那麼我們如何判斷衰退何時開始,以及如何為之做好準備?我有一些想法。

到處都在談論衰退

全球經濟正在放緩。關於衰退的討論如此之多,幾乎就好像我們已經陷入其中一樣。在金融市場上,每個人都在等待下一個麻煩事的發生,因為利率正以前所未有的速度上升,而美聯儲致力於不惜一切代價抑制通貨膨脹。

然而,事實是,目前美國並未陷入衰退。經濟數據顯示,截至5月份,經濟增長雖有放緩,但仍在增長。你可能認為美聯儲主席傑羅姆·鮑威爾對於這一事件如何結束的謹慎樂觀是不合適的。但仍有可能美聯儲成功應對。

不幸的是,上週大量央行加快了貨幣緊縮的步伐,這一機會的確顯著減少。這意味着全球衰退的機會不僅增加了,而且提前了。美國經濟不會倖免於難。

這裏是問題所在。官方確定衰退的委員會直到我們已經進入衰退數月後才這樣做。這對於任何試圖為他們的家庭或企業做財務準備的人都沒有幫助。那麼我們如何判斷衰退何時開始?為什麼這很重要?我們如何為之做準備?我有三個標誌 — 其中兩個是市場信號,另一個關注實際經濟。後者是最重要的 — 它可能在11月就能預示衰退。

觀看:馬斯克表示短期衰退“更有可能發生”

這是一個大規模的緊縮週期

我想回到我關於加快貨幣緊縮以應對通貨膨脹的評論。單單來自美聯儲的即將到來的緊縮水平 在最近的歷史中是前所未有的。我們必須回到20世紀80年代末,當時美聯儲在一年多的時間內將利率提高了三個百分點以上。那一次以美國陷入衰退結束。

這一次的緊縮行動是全球性的。僅在週四,我們目睹了英國央行第五次加息,三名反對者為未來的半個百分點加息打開了大門。瑞士國家銀行也做了同樣的事情,進行了 驚喜的半個百分點舉措。本週早些時候,歐洲央行圍繞所謂的“反分裂”政策召開了緊急會議,確保政府債券利差不會因此擴大,為歐元區的鉅額加息鋪平了道路。利率不僅僅在上升,而且上升得很快。

現在有很多問題。但我認為最重要的問題是:如果我們處於增長衰退或實際衰退中,會有什麼區別?首先,這可能決定市場調整會走多遠。

德意志銀行主題研究負責人吉姆·裏德在上週四拋售後給投資者的一封便條中很好地闡述了答案。

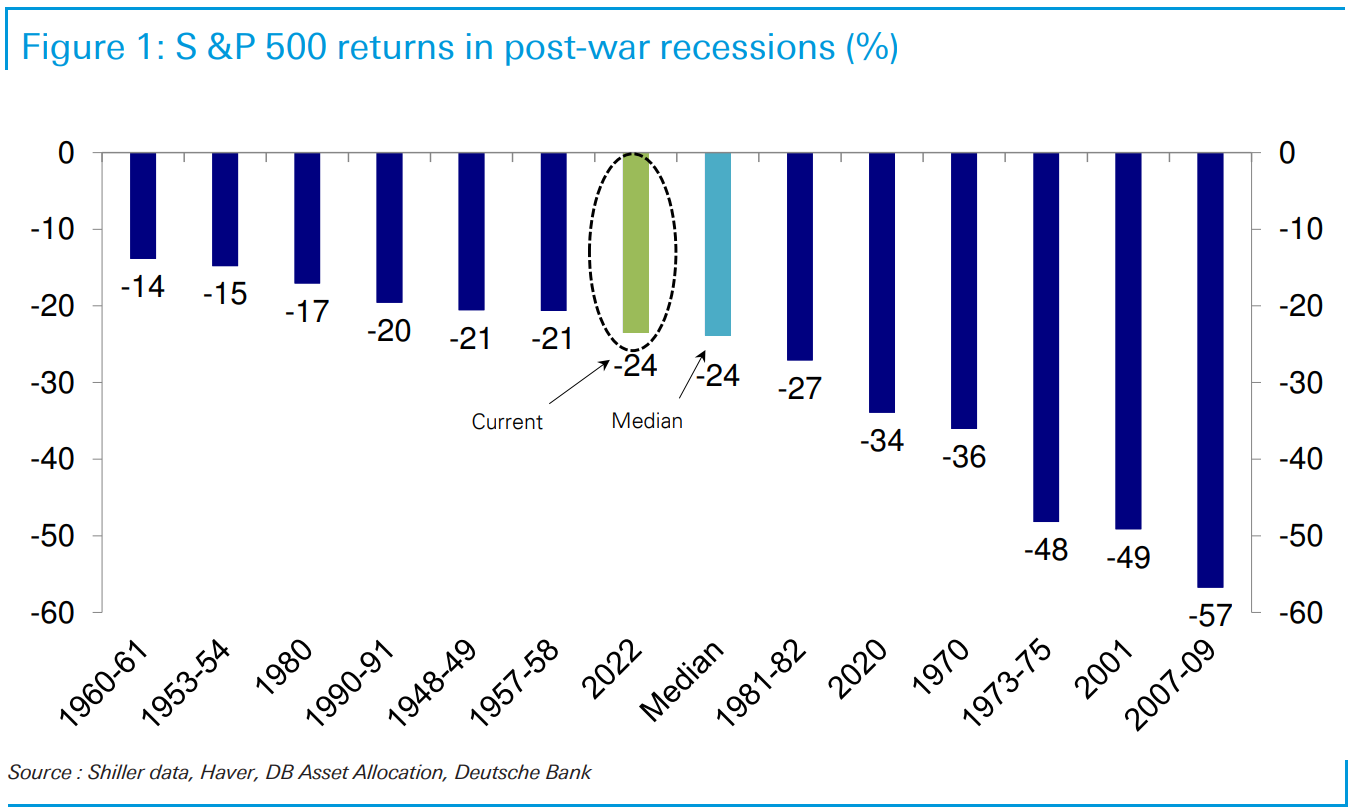

隨着隔夜-3.25%的拋售,標普500指數的調整與二戰後衰退中看到的中位數調整保持一致。事實上,這是同一時期第四糟糕的非衰退調整。

基本上,除了預示衰退外,沒有比這更糟糕的股票下跌情況。如果我們處於增長衰退中,從市場的角度來看,情況已經達到最糟糕的程度。裏德説:

顯然,如果你認為我們完全可以避免衰退,那麼二戰後非衰退調整中最大的三次分別是-26.6%(1946年5月-)、-28%(1961年12月-)和-33.5%(1987年8月-)。最後一次包括1987年的股市崩盤。因此,如果我們沒有衰退,我們正接近極端領域。

然而,如果經濟即將陷入衰退,情況可能會變得更糟。

德意志銀行而且,因為我一直告訴你,我們不是處於普通的放緩中,而是處於利潤和利潤率均值迴歸,我認為迄今為止我們看到的損失主要歸因於這些原因。因此,股票市場尚未預測出衰退 — 儘管有人可能持不同意見。

德意志銀行而且,因為我一直告訴你,我們不是處於普通的放緩中,而是處於利潤和利潤率均值迴歸,我認為迄今為止我們看到的損失主要歸因於這些原因。因此,股票市場尚未預測出衰退 — 儘管有人可能持不同意見。

但更重要的是,瑞銀策略師馬特·米什表示,美國信貸利差僅反映了經濟衰退的25%概率。由於債務在公司資本結構的優先順序中處於較高位置,信貸市場一般被認為比股票市場更容易受到經濟衰退的影響。因此,如果這種放緩和利潤擠壓演變成更嚴重的情況,我們應該會看到更大的損失。

這就是中期週期放緩和實際經濟衰退之間的重大區別。

- 12,000 2007年12月經濟衰退開始時平均首次申領人數的增加

數據顯示

你已經可以看到美國經濟數據的放緩。

例如,在企業方面,亞特蘭大聯儲的GDPNow模型--類似於美國經濟的路跑速度表,因為它根據迄今為止的速度來測算我們最終的完成時間--根據截至6月16日的數據,預計2022年第二季度的實際住宅投資將下降7.7%。由於目前的平均30年期固定抵押貸款利率接近6%,是自2008年以來的最高水平,儘管供應短缺,但房屋建築商仍在限制建設。 住房開工數量 從最近的約180萬的週期高點下降到了每年154.9萬的速度。

消費者也開始顯示出疲軟跡象。五月份的零售銷售 下降了,儘管主要是因為汽車銷售,汽車銷售每月波動很大。這是五個月來的首次下降。如果剔除汽車,零售銷售仍在增長,但增速略低於上個月。真正的問題是,很大一部分增長是由於汽油價格上漲。去除汽車和汽油,美國的零售銷售僅增長了微不足道的0.1%--這表明通貨膨脹現在已經高到足以破壞對一些離散支出的需求。

總的來説,數據描繪了一個經濟正在放緩但並未陷入衰退的畫面。但當你加上全球貨幣緊縮的加速步伐時,全面衰退的可能性就增加了。

觀看:魯比尼表示美國經濟“非常接近”衰退

我在煤礦中的警示信號

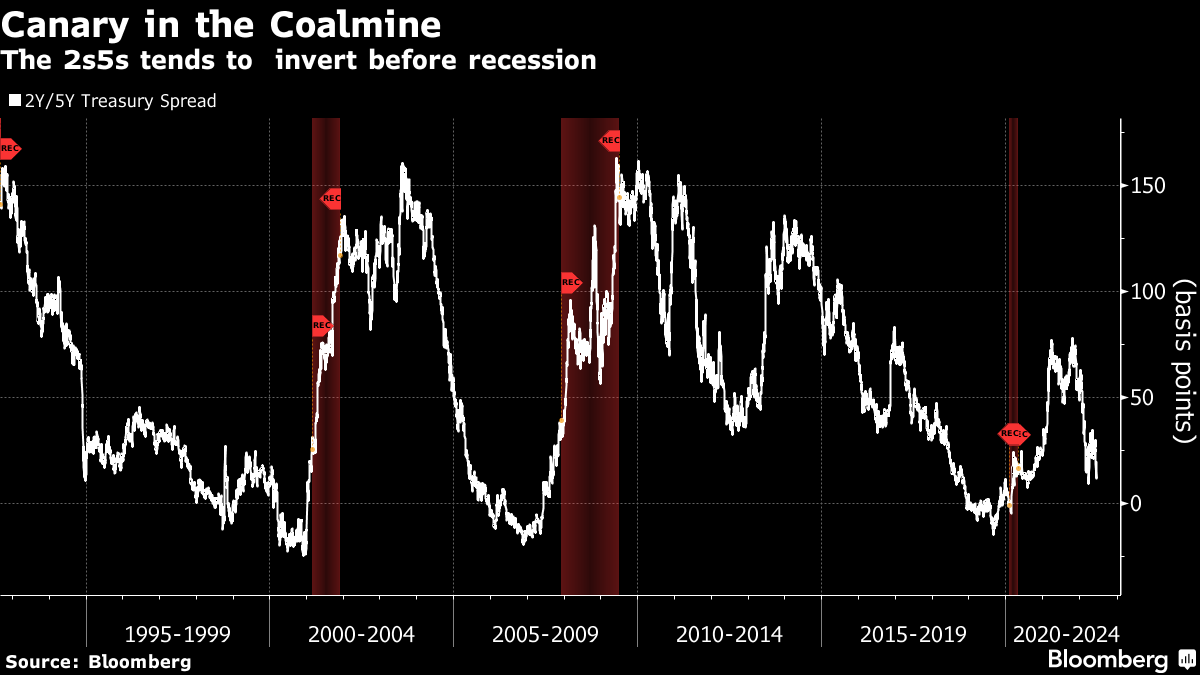

如果你想在衰退之前做好準備,就需要知道衰退的可能性有多大。在市場數據方面,我所謂的“真實晴雨表”是兩年期和五年期國債收益率之間的利差。這是因為兩年期包含了所有近期的聯邦基準利率上調,而五年期則包含了此後政策的變化。如果由於衰退的原因,美聯儲被迫開始大幅降息,這個利差應該是負值。在過去的三次衰退中,它確實是負值。

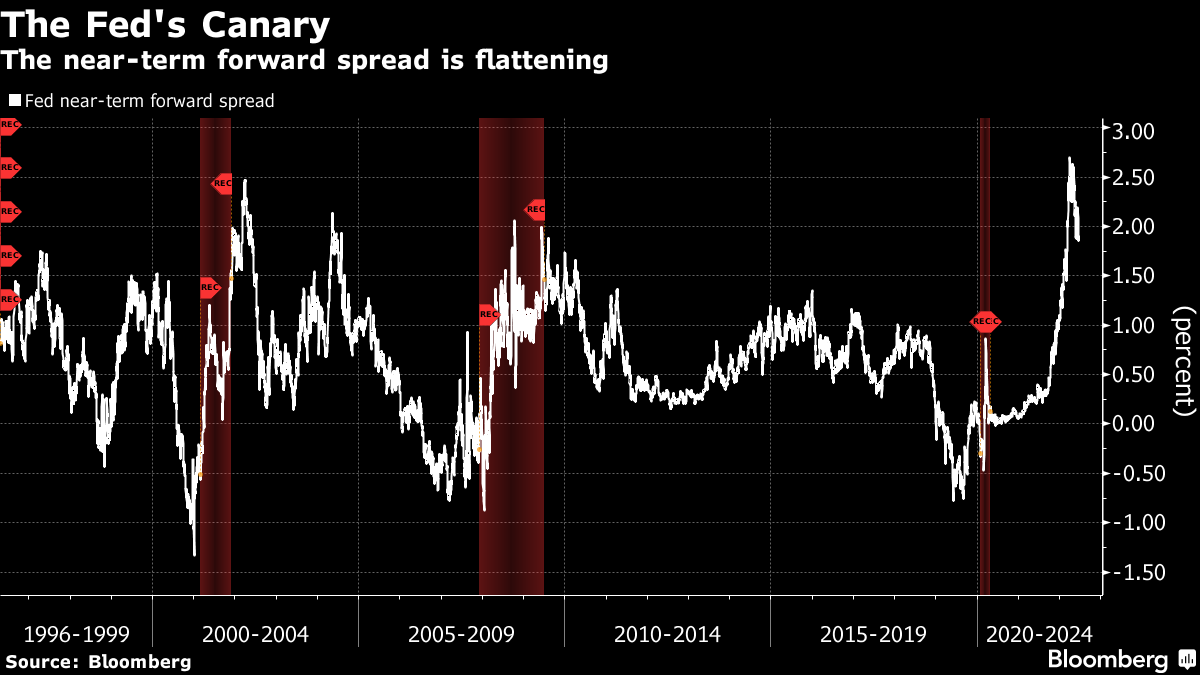

目前,五年期收益率比兩年期收益率高約20個基點。美聯儲喜歡另一種衡量方式,稱為近期前瞻利差。這衡量的是3個月期國債與市場預期的18個月後3個月期國債的利差。這應該充分反映市場對收緊政策的預期,如果這個利差變為負值,市場就在告訴你經濟狀況非常糟糕,美聯儲將很快開始降息。

目前,五年期收益率比兩年期收益率高約20個基點。美聯儲喜歡另一種衡量方式,稱為近期前瞻利差。這衡量的是3個月期國債與市場預期的18個月後3個月期國債的利差。這應該充分反映市場對收緊政策的預期,如果這個利差變為負值,市場就在告訴你經濟狀況非常糟糕,美聯儲將很快開始降息。

儘管這個曲線在過去兩個月幾乎平坦下來了整整一個百分點,但我們離它變為負值還很遠。這給了美聯儲將利率提高近兩個百分點的空間,然後才開始擔心衰退。

但我喜歡真實的經濟數據點,尤其是當它們是實時指標時。它們告訴你現在正在發生什麼。

但我喜歡真實的經濟數據點,尤其是當它們是實時指標時。它們告訴你現在正在發生什麼。

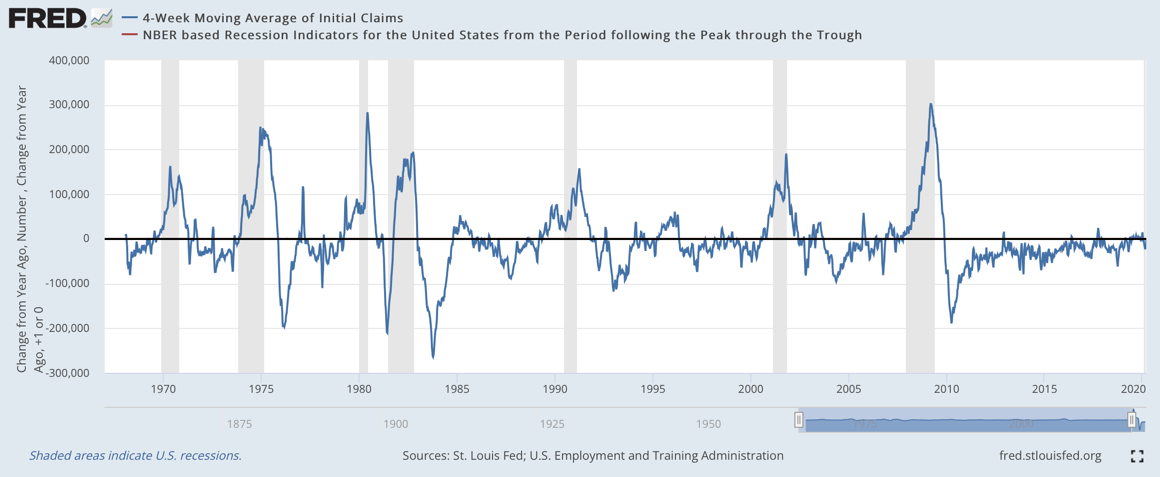

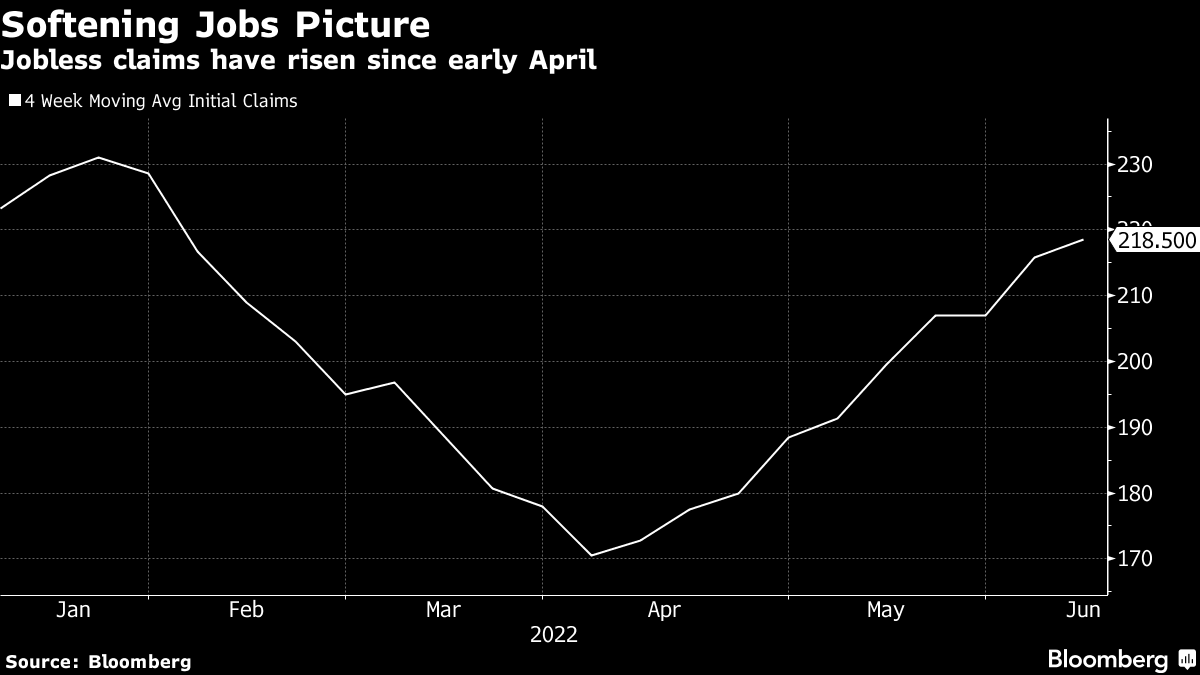

以失業保險索賠為例。通常當一個人失去工作時,失去的部分收入可以通過失業保險來減輕。在像美國這樣的大經濟體中,總會有一些變動。因此,每週總會有一些最初的失業索賠。

每週最初的失業索賠數據實時反映了勞動力市場的壓力增加了多少,以及為支持消費而損失了多少收入。自1967年開始這個數據系列以來,(4周)平均最初失業索賠的同比增長從未達到50,000,並且在沒有衰退的情況下保持在這個高水平超過一兩週。只有在1977年曾短暫地超過同比+50,000的障礙一次,而沒有發生衰退。

聖路易斯聯邦儲備銀行### 我們離衰退有多近?

聖路易斯聯邦儲備銀行### 我們離衰退有多近?

四月、五月和六月的最初失業索賠激增,讓我很擔心。

然而,自4月2日結束的那周以來,平均索賠增加了48,000,但由於疫情的原因,年同比比較仍然非常有利。這意味着失業、收入和消費損失還不足以引發衰退…至少目前還沒有。

然而,自4月2日結束的那周以來,平均索賠增加了48,000,但由於疫情的原因,年同比比較仍然非常有利。這意味着失業、收入和消費損失還不足以引發衰退…至少目前還沒有。

到了11月,這些比較可能會變得不利。這是因為截至2021年11月底,平均值已降至244,250。實際上,每週的初次申請失業救濟只需從這裏略微上升 -- 不到30,000 -- 年度比較就會顯得令人擔憂。這將是衰退的早期預警信號。

本週引用

“預測是一個薪酬極低的職業,而且極其風險,所以我避免做這個。”

約翰·肯尼斯·加爾佈雷思

經濟學家和作家

我關注的事物

- 弗拉基米爾·普京 正在説 制裁會對西方造成更大傷害。

- 加密交易者們 相互攻擊 當市場崩潰時。

- 按揭利率為6%,信用卡利率為20%,這意味着美聯儲 正在產生影響

- 這位量化投資者 仍然對便宜的股票感到興奮。