每週要聞:國債、美聯儲、鮑威爾、俄羅斯、衰退 - 彭博社

Garfield Reynolds

在華盛頓的馬林納·S·埃克爾斯聯邦儲備大樓外舉行的全面就業示威活動中的一位發言人。

在華盛頓的馬林納·S·埃克爾斯聯邦儲備大樓外舉行的全面就業示威活動中的一位發言人。

攝影師:湯姆·布倫納/彭博社。

歡迎來到《每週修正》,這是一份坐下來享受收益率過山車的新聞簡報。我是彭博社首席利率記者加菲爾德·雷諾茲。

衰退恐慌

這是債券投資者紛紛迴流的一週,因為人們越來越期待央行將迅速並足夠高地加息以抑制通脹。他們認為這將導致美國和其他地方陷入衰退。

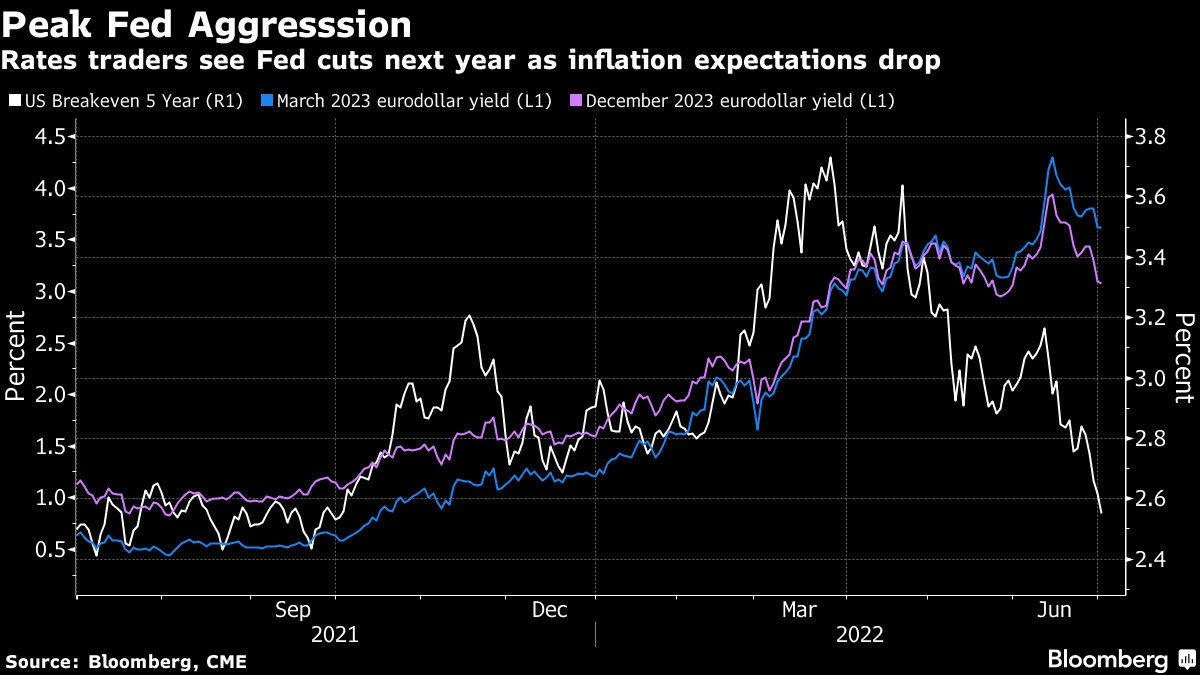

6月中旬,美國國債十年期收益率幾乎首次突破3.5%,創下11年來的新高,但到週四又回落到3%以下。摩根大通資產管理公司首席投資官鮑勃·米歇爾捕捉到了當時的時代精神,他表示,現在的前景比他在上世紀80年代初的滯漲危機開始職業生涯時更糟糕。

所有這一切的背景是主要央行的一聲號角,除了日本外,大規模和迅速的加息將繼續。美聯儲主席傑羅姆·鮑威爾在葡萄牙辛特拉會議上與國際同行會晤,為低通脹時代的終結唱響了輓歌。債券市場迅速開始定價結束加息週期,市場現在認為美聯儲明年下半年將會降息半個百分點。儘管決策者們擔心通脹將持續,但市場開始押注“2022年大通脹交易”已經告一段落。

所有這一切的背景是主要央行的一聲號角,除了日本外,大規模和迅速的加息將繼續。美聯儲主席傑羅姆·鮑威爾在葡萄牙辛特拉會議上與國際同行會晤,為低通脹時代的終結唱響了輓歌。債券市場迅速開始定價結束加息週期,市場現在認為美聯儲明年下半年將會降息半個百分點。儘管決策者們擔心通脹將持續,但市場開始押注“2022年大通脹交易”已經告一段落。

流動性陷阱

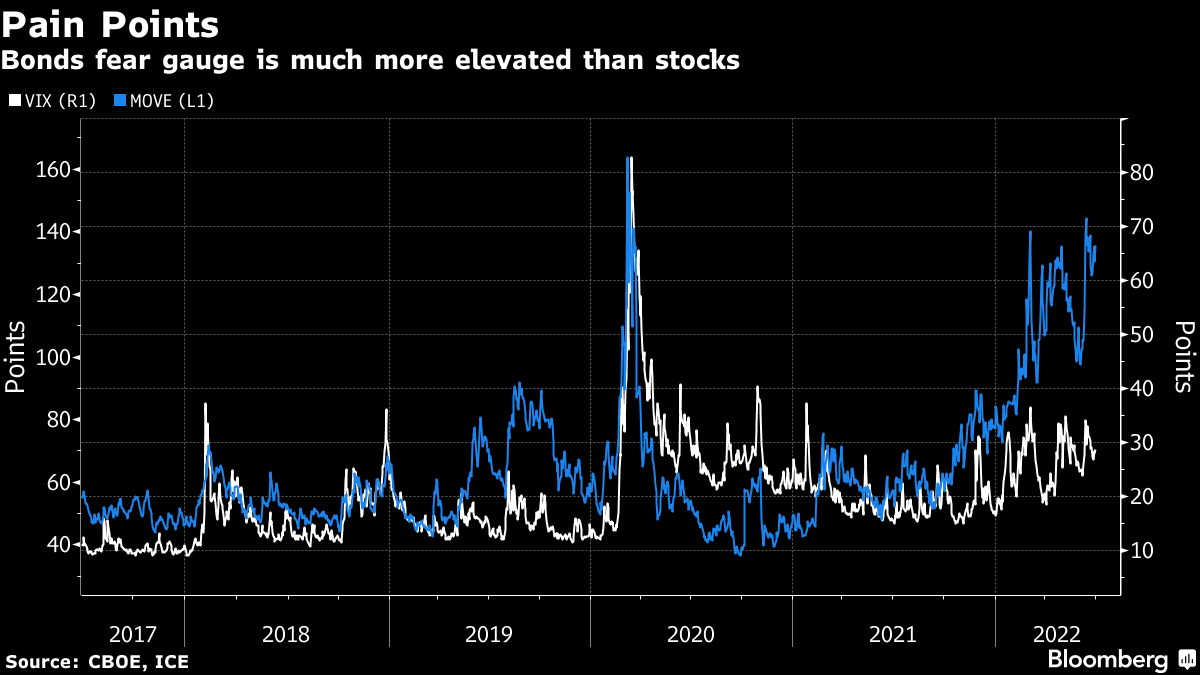

債券價格的異常波動不僅導致收益率劇烈波動,還凸顯了交易條件變得艱難到足以扭曲市場的擔憂。

隨着各國央行持有自己市場的大部分資產以及一波波旨在降低銀行風險的後危機監管措施,人們越來越擔心流動性不足區域正在加劇已經困難的環境的波動性。

2300億美元的國債市場仍然容易出現崩盤,前財政部長蒂莫西·蓋特納領導的一個小組表示,美聯儲需要更快地採取行動來解決這個問題。

一些資產管理人員已經表示,他們有可能被困在債券頭寸中,因為一些最大的交易商變得膽怯。今年市場上的鉅額損失意味着一些交易商拒絕與客户進行任何買賣,即使這意味着交易商必須短暫持有債券。

與此同時,歐洲央行在提高利率時面臨着一個特殊難題——上個十年的主權債務危機的陰影已經籠罩在那裏的債券市場。

與此同時,歐洲央行在提高利率時面臨着一個特殊難題——上個十年的主權債務危機的陰影已經籠罩在那裏的債券市場。

歐洲債券在數十年來波動最為劇烈。該地區的公司借款人正在放棄發行債券的計劃,原因是市場鉅額損失和波動性。

日本自己面臨困難 — 日本銀行決定在鷹派世界中制定超級鴿派政策,這讓市場陷入混亂。懸而未決的是一個經典的絕命交易,全球投資者紛紛押注日本央行行長黑田東彥將被迫放棄10年期國債收益率0.25%的上限。

由於日本央行大規模購買債券,債券期貨的流動性消失。至少日本的債券交易員發現他們在所有的波動中再次備受青睞。

新興問題

所有的動盪都沒有讓持有發展中國家債務的人感到更輕鬆。自1997年金融危機以來,亞洲最大的貨幣暴跌讓該地區的央行和債券交易員陷入困境。斯里蘭卡和巴基斯坦正在與國際貨幣基金組織進行談判,因為他們試圖繼續償還總額達660億美元的債務。

中國的高收益債券仍然面臨壓力,中國長城資產管理股份有限公司的未能按時提交年度報告再次引發對該國國有壞賬管理者健康狀況的擔憂。因此,亞洲垃圾債券投資者正在尋找該地區市場的較小領域 — 如印度和東南亞。

俄羅斯最終違約其外債,導致投資者陷入國際制裁的困境,這些制裁是在俄羅斯入侵烏克蘭後對該國實施的。

俄羅斯最終違約其外債,導致投資者陷入國際制裁的困境,這些制裁是在俄羅斯入侵烏克蘭後對該國實施的。

説到烏克蘭,據報道,該國正在探討債務重組的可能性,因為這個飽受戰爭蹂躪的國家的融資選擇正面臨耗盡的風險。阿根廷在6月份出售了足夠的證券以展期到期債務,這讓市場在本週早些時候本地收益率飆升到70%後有所平靜。

額外加分

韓國的債券投資者認為利率交易員高估了央行加息

阿拉巴馬因需求疲軟而削減了一項監獄債券交易

英國將擔保20億美元的非洲債務,以幫助融資氣候項目