即將到來的信貸緊縮 - 彭博社

Edward Harrison

倫敦的摩根大通公司辦公室。隨着倒掛收益曲線將對淨利息差施加壓力,銀行正面臨關鍵時刻,將迫使停止向最弱勢借款人提供信貸。

倫敦的摩根大通公司辦公室。隨着倒掛收益曲線將對淨利息差施加壓力,銀行正面臨關鍵時刻,將迫使停止向最弱勢借款人提供信貸。

攝影師:Chris Ratcliffe/Bloomberg倒掛的收益曲線正威脅着削減銀行的淨利息差。這將導致信貸緊縮,特別是在槓桿貸款、歐洲債務和新興市場方面。

觀察銀行業收益以獲取信貸信號

本週晚些時候將開始發佈銀行業收益。要注意的一點是跡象表明信貸正在收緊。這是因為隨着美聯儲大幅提高利率,信貸市場開始出現問題。

股票和信貸在上半年表現糟糕。股票的下行趨勢尚未結束,但信貸才是真正的痛點。我更擔心信貸,因為美聯儲的加息行動將在那裏產生更明顯的影響。當信貸枯竭時,經濟就會陷入衰退。

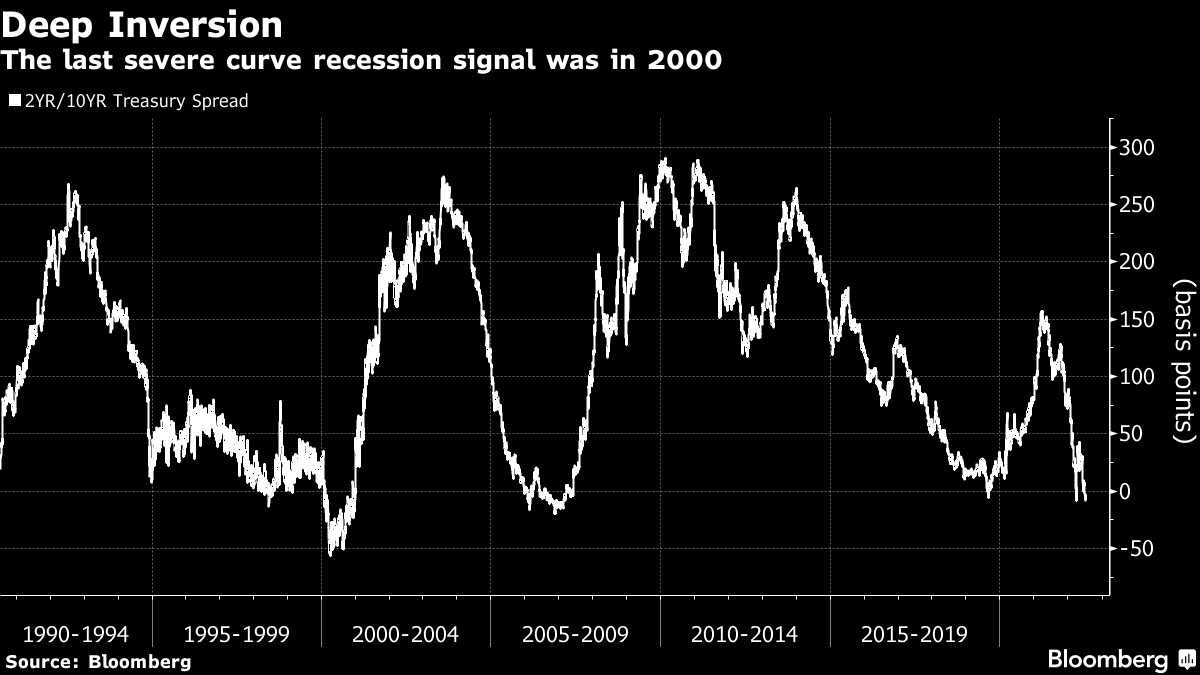

目前,美國經濟並未陷入衰退。這是我們在上週五的出色就業報告之後所知道的。然而,數據已經開始為衰退做準備。我一直在關注三個跡象之一的國債收益曲線。其中的一些部分已經倒掛 — 意味着短期國債的收益高於長期國債的收益 -- 這將損害銀行的淨利息差,限制信貸可用性。

緊張的勞動力市場和高通脹的結合幾乎可以保證本月晚些時候美聯儲將再次加息三個季度百分點。這應該會進一步加深曲線倒掛。我看到國債收益率曲線倒掛可能高達半個百分點。最終我們將面臨對最弱借款人信貸的突然中斷。需要關注的行業包括槓桿貸款、新興市場和歐洲債務。

美聯儲被通脹困住了

很多信貸情況取決於未來的美聯儲政策。在這方面,上次聯邦公開市場委員會會議的記錄是具有啓發性的。這是關鍵部分:

許多與會者提出擔憂,認為長期通脹預期可能開始上升至與2%目標不一致的水平。這些與會者指出,如果通脹預期開始脱鈎,將更加昂貴將通脹降回委員會的目標水平。

基本上,許多美聯儲官員擔心通脹心理可能形成。為了避免這種結果,他們必須立即採取積極措施,否則他們可能會後悔等待。

在上週關於通脹的文章中,我提到了兩個關鍵限制——通脹的頭條水平和美聯儲基金利率——這應該幫助我們瞭解美聯儲接下來會怎麼做。

通貨膨脹的頭條率在五月份為8.6%。儘管最近石油價格有所回落,但預計在六月份會上升到8.8%。預測人士認為這些數字會在2023年初開始趨於穩定,但僅會降至約5%。美聯儲主席傑羅姆·鮑威爾告訴我們,頭條通貨膨脹對消費者心理有很大影響。因此,通貨膨脹下降到5%的速度並不足以阻止美聯儲收緊政策。

另一個限制因素是所謂的“實際即期利率”,它衡量了美聯儲的目標利率減去當前頭條通貨膨脹率。前提是,如果美聯儲在即期實際利率仍為負值時結束加息,它將無法足夠收緊金融條件以消除通貨膨脹。

綜合考慮這一點,如果美聯儲在2023年第二季度將目標利率提高到4.5%,而通貨膨脹率保持在同一水平,也許可以收手了。這是一個非常高的通貨膨脹水平,但也是一種嚴格的政策水平,這將意味着重大的經濟痛苦。例如,如果美國經濟陷入衰退,通貨膨脹率降至4%,美聯儲可能會相信通貨膨脹正在下降至其2%的目標,即使在此時聯邦基金利率僅為3.0%。

上述情景更類似於20世紀70年代初,當時美聯儲允許實際收益率保持為負值以應對兩位數的通貨膨脹。這並不是保羅·沃爾克對美國經濟實施的毀滅性打擊。

即便如此,通貨膨脹水平如此之高,幾乎沒有情景可以使聯邦基金利率不至少達到3或3.5%。更有可能的是我們會走得更高。

這時候銀行可能會面臨違約和淨利差問題。

按數字來看

- 8.8% 預計2022年6月的頭條CPI通脹率

信貸條件將跟隨美聯儲

如果美聯儲在衰退跡象變得更加明顯後繼續加息路徑,曲線將繼續進一步倒掛,也許會到十年期國債收益率比兩年期國債低半個百分點的程度。自2000年以來,我們還沒有看到過這麼深的倒掛。

倒掛將侵蝕銀行的利差,與此同時,由於預期企業資產負債表惡化導致的信用減記,銀行將需要增加貸款損失準備金。銀行將會限制信貸以保全資本。這將導致經濟下行。

倒掛將侵蝕銀行的利差,與此同時,由於預期企業資產負債表惡化導致的信用減記,銀行將需要增加貸款損失準備金。銀行將會限制信貸以保全資本。這將導致經濟下行。

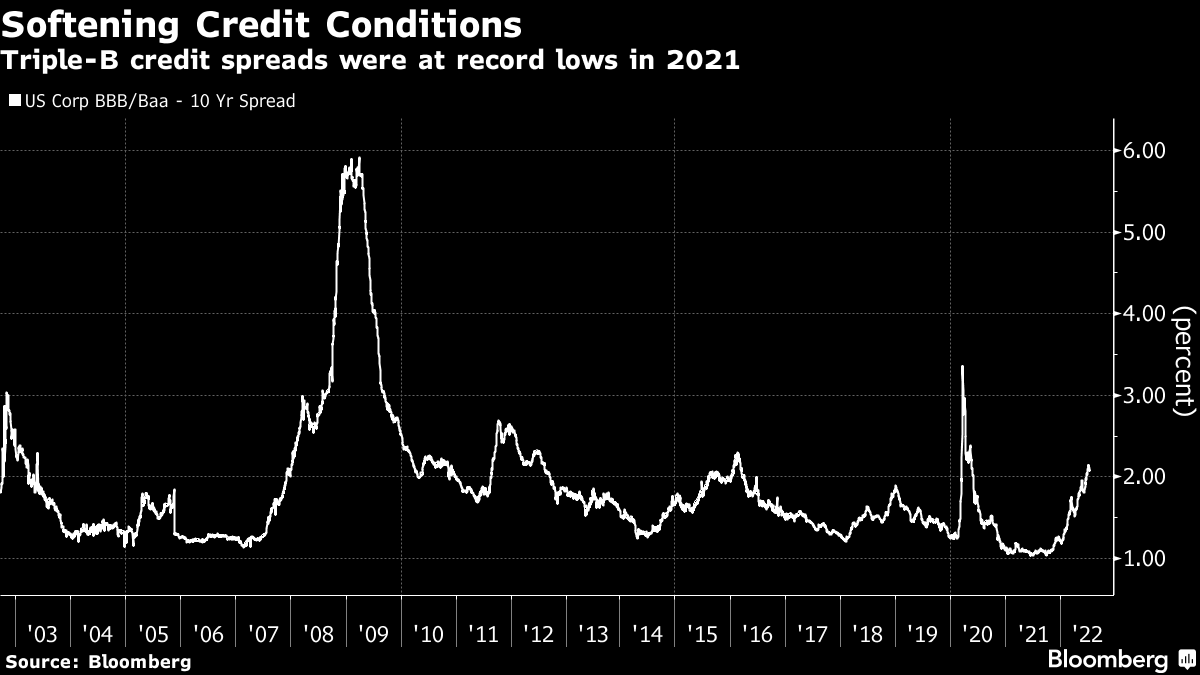

仍然存在很大的下行風險。例如,BBB級信用債券的利差甚至還沒有上升到2011年或2016年的水平。在這兩種情況下,美國經濟都沒有陷入衰退。

儘管高評級公司債券已經經歷了有史以來最糟糕的上半年,但很大一部分糟糕的回報歸因於2021年利差創紀錄低位起步。因此,迄今為止的重新定價更多地反映了從非常高的增長基數中顯著放緩。這並不是衰退的明顯跡象,這意味着如果我們陷入衰退,利差應該會從這裏擴大。

儘管高評級公司債券已經經歷了有史以來最糟糕的上半年,但很大一部分糟糕的回報歸因於2021年利差創紀錄低位起步。因此,迄今為止的重新定價更多地反映了從非常高的增長基數中顯著放緩。這並不是衰退的明顯跡象,這意味着如果我們陷入衰退,利差應該會從這裏擴大。

最低信用額度已經首先受到打擊。例如,上週美國高收益債券的利差接近了自2020年7月以來的最高風險溢價。而CCC級別的利差,即最高風險的高收益信用,兩週前突破了1,000個基點。在當前水平下,這些公司要進行再融資,需要支付近14%的利息。

在經濟環境疲軟的情況下,這是不可持續的。最終這將導致違約。

在經濟環境疲軟的情況下,這是不可持續的。最終這將導致違約。

我對信用的前瞻性觀點

槓桿貸款是一個值得關注的領域,因為這個市場的借款人通常信用評級較低,而且有一大批到期的債務。根據巴克萊的數據,兩到三年到期的貸款佔1.4萬億美元市場的12%。這是2018年比例的兩倍。而到期時間在一到兩年之間的貸款佔比6.4%,幾乎是2018年比例的三倍。

另一個閃爍風險的地方是歐洲。可以説,那裏的情況比美國更糟。歐洲公司的債務成本自全球金融危機以來躍升最大,衰退的可能性比美國更大。即使是歐洲投資級企業的利差也已經接近疫情初期的峯值。

第三個——也許是最令人擔憂的——需要關注的領域是新興市場。許多新興市場國家在疫情期間急於發行債券,因為需要進行非同尋常的支出,並且借款成本低。但現在利率(以及美元融資貨幣)已經飆升。超過2000億美元的新興市場債務面臨風險。

公司已經開始等待更合適的時機,暫時停止借貸。但當經濟陷入衰退時,公司將無法再等待,最弱勢的債權人將被有效地擠出市場或需要重新融資。即使我們直到2023年之前沒有看到實質性的復甦,違約也將隨之而來。但本週和下週銀行的收益電話可能是我們最好的早期預警信號。

歐元何去何從

略有不同的是,歐元區會避免衰退或債務危機嗎?歐元和股票在接下來的六個月內會表現如何?請分享您的觀點並參加最新的MLIV Pulse調查。只需一分鐘,所以請點擊 這裏。謝謝,Ed

本週最佳引用

“從低通脹到高通脹的過渡往往是自我強化的。”

國際清算銀行

2022年年度經濟報告

我關注的事項

- 本季度的科技收益季節應該會 令人緊張。

- 收益也應該 給我們一些線索 關於美國的衰退。

- 油價目前 正在暴跌 就好像衰退是板上釘釘的結論。

- 有人認為我們正在 自説自話 陷入衰退。