全球經濟衰退是在美國製造的下一個也將如此- 彭博社

Edward Harrison

得克薩斯州奧德薩的一處石油租賃地入口處懸掛着美國國旗,拍攝於2022年4月5日。

得克薩斯州奧德薩的一處石油租賃地入口處懸掛着美國國旗,拍攝於2022年4月5日。

攝影師:Jordan Vonderhaar/Bloomberg 美國發生的事情很少會僅限於美國 — 就經濟而言是如此。美國經濟失去動力的程度可能會加劇與疫情相關的供應鏈問題以及烏克蘭戰爭對全球經濟的影響。在最糟糕的情況下,可能會導致全球經濟衰退。

對全球經濟的悲觀預測

自4月以來,前景已經顯著變暗。世界可能很快就會處於全球經濟衰退的邊緣。

-國際貨幣基金組織首席經濟學家Pierre-Olivier Gourinchas,IMF博客,2022年7月26日

為全球經濟衰退做好準備!這句話似乎幾乎在每個人的口中。大多數主要觀察者目前並不預測全球經濟衰退是他們的基本情況,但有關潛在風險的呼聲正在增加。儘管目前許多最大的風險是國際性的 — 疾病、供應鏈問題、烏克蘭戰爭、東亞地緣政治緊張局勢 — 但美國發生的事情似乎是真正的關鍵。自二戰以來,實際上只發生過四次全球經濟衰退,即每年實際人均全球國內生產總值出現收縮的情況。這發生在1975年、1982年、1991年和2009年。在每種情況下,美國的經濟衰退都先於全球經濟衰退。這一次應該也不會有所不同。

這是有道理的。美國按照自己的節奏前進。世界上只有大約六個國家比美國更不依賴貿易來推動增長,美國是一個相對自給自足的“大陸經濟”。然而,這些全球性問題 — 以及它們引發的通貨膨脹 — 對美國來説正在變得非常棘手。如果美國未能在國內控制住這些問題的影響,鑑於美國作為一種全球消費者的重要角色,這很可能會成為全球更大衰退的導火索。這意味着美聯儲的賭注更高,因為它試圖在不引發深度(或長期)令人沮喪的衰退的情況下控制通貨膨脹。如果它能完成這個魔術般的把戲 — 而我對此有些懷疑 — 那將不僅對美國有利,也對全球有利。

正如我之前所寫的,我的基本判斷是美國將陷入衰退。但現在尚不清楚衰退會有多深。因此,最大的風險是長期或嚴重的衰退,而通貨膨脹限制了利率政策能夠提供的緩解,這也給股票、債券和全球經濟帶來了更多痛苦。這就是過去四次全球衰退的歷史告訴我們的。

情況真的那麼糟糕嗎?

這一切聽起來相當可怕,不是嗎?當然,因為這份通訊的名字是The Everything Risk。我正在提醒下行風險,但仍然希望它們不會成為現實。但在這種特殊情況下,我們的起點相當不錯,因為最近的數據表現良好。

在過去的一個月裏,大部分當地經濟數據表明美國經濟增長尚未達到頂峯。是的,國內生產總值連續兩個季度下降,許多人認為這是一場“技術性衰退”。但其中很大一部分只是統計數據。如果經濟的某個部分收縮得足夠多——比如出口因為美國消費比國外更強(第一季度)或者因為公司正在消減庫存(第二季度)——那麼國內生產總值就會下降。就是這麼簡單。

一個“真正”的衰退是一場經濟範圍廣泛的創傷。它足夠長和/或深,足以讓企業和家庭都開始收縮,最終導致失業、違約和破產。國家經濟研究局的衰退日期委員會表示“我們將深度、擴散和持續時間這三個標準視為可以互換的”。以2020年的短暫大流行衰退為例。它無處不在。它很深。但由於刺激措施,它的持續時間相當短暫。儘管如此,它仍然是一場經濟創傷。

我們還沒有見到類似的情況。正如我上週在彭博終端寫的一篇文章中所説,消費、工資、零售銷售和就業仍在達到頂峯的過程中。僅在那一天,我們看到季度就業成本指數上漲了1.2%,而6月份的數據顯示個人支出上漲了1.1%,個人收入增長了0.6%。這些都是可靠的數字,而且都高於預期。再加上本月初的零售銷售和非農就業人數數據,這描繪出一個美國消費者還沒有完全耗盡的形象。

所以我對美國家庭的資金情況比你在電視上聽到或在互聯網上讀到的評論更為樂觀。

寬鬆的金融條件可能會毀掉一切

然而問題在於。不僅就業、工資和消費表現堅挺,通脹和金融狀況也是如此。這對美聯儲來説是一個大問題。如果中央銀行早些時候開始加息(它只在三月份開始),或者不那麼膽怯地加息(它的第一次加息只是標準的四分之一點),那麼調整的衝擊可能會足夠減緩事態,讓官員們有信心他們的政策正在產生可衡量的影響。然而事情並非如此,令人難以置信的是,金融狀況現在比三月份首次加息前更寬鬆。想想看:美聯儲在不到五個月的時間裏將其關鍵基準利率上調了2.25個百分點,而金融狀況實際上比開始這一過程時更寬鬆。這就是跟不上曲線的弊端。

所以現在,即使是美聯儲中最鴿派的成員也開始警告市場,他們正在讓美聯儲的工作變得更加困難。上週末,明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里在《面對國家》節目上發表了一些鷹派言論:

- “我對市場的解讀感到驚訝”

- “我關注通脹數據。我關注工資數據。到目前為止,通脹繼續向上出人意料。”

- “委員會一致決心將通脹降至2%,我認為我們將繼續採取必要措施,直到我們確信通脹已經明顯回落至2% —— 而我們離這還有很長的路要走”

卡什卡里告訴我們的是,利率上漲的幅度超過了市場預期。美聯儲主席傑羅姆·鮑威爾似乎也在傳達類似的信息。在上週最近一次政策官員會議後的新聞發佈會上,他反覆提到了美聯儲6月份的經濟預測摘要,顯示明年聯邦基金利率將達到3.8%。這比目前金融市場預期的要高大約半個百分點。

那麼美聯儲該怎麼辦呢?官員們似乎已經決定擺脱明確的前瞻指引,我猜下一步可能是在9月份以政策反應的激進性“震撼”市場。我不在乎就業和支出有多麼強勁。這將使市場和經濟的下滑路徑變得更加困難。

按數字來看

- 256%2020年底全球總債務佔GDP的國際貨幣基金組織估計

對世界其他地區的令人擔憂的消息

對於世界其他地區來説,這只是加劇了已經在壓力經濟的一系列其他問題,無論是歐洲的燃氣危機,新興市場的與食品相關的政治不穩定,還是中國的房地產混亂。正如我們已經指出的,美國的經濟衰退歷史上往往為全球經濟衰退鋪平道路,如果條件成熟的話。目前的情況看起來可能會產生溢出效應。目前,國際貨幣基金組織表示,全球經濟增長將從去年的6.1%放緩至今年的3.2%,並在2023年降至2.9%。這只是比他們4月份的預測下調了0.4和0.7個百分點。但這是建立在三個重要變動因素——歐洲、中國和美國——放緩但不陷入衰退的基礎上。因此,下行風險仍然很大。

那些風險可能最令人擔憂的領域之一是在債務最高的地方。 全球經濟衰退往往會暴露出與過度債務積累有關的問題,這不僅在2007年開始的危機期間顯而易見,而且貫穿整個歐洲主權債務風波。 這一次,如果我們確實迎來全球經濟衰退,許多觀察家擔心過度借貸的焦點是新興市場。

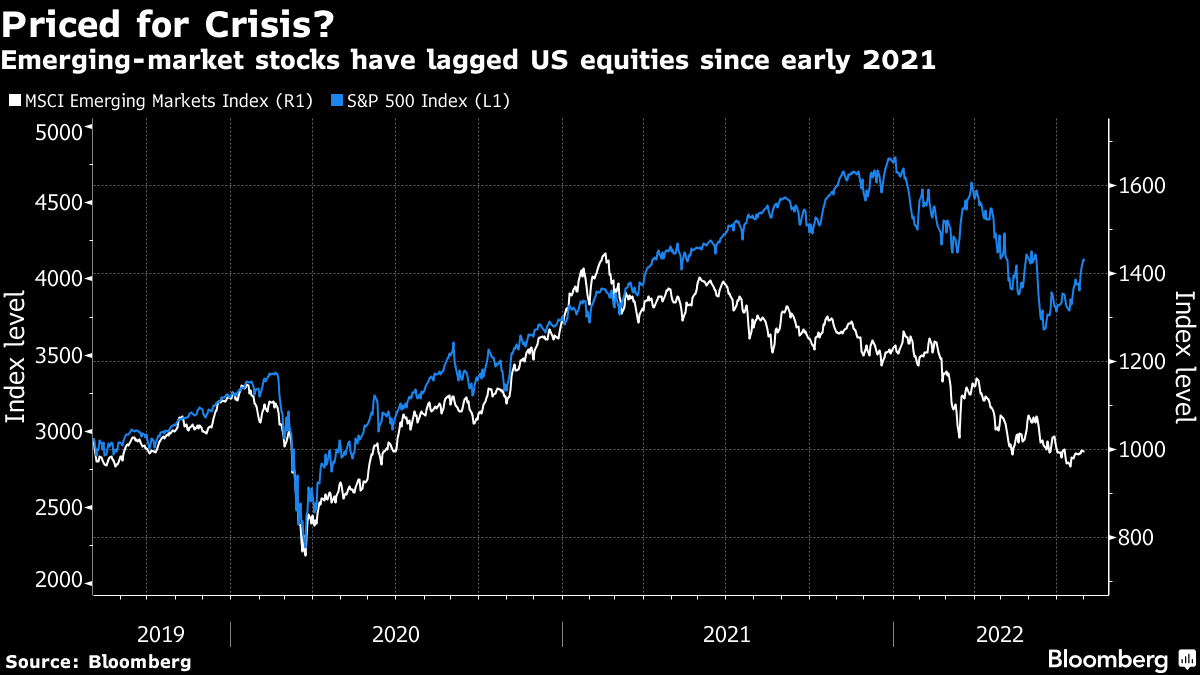

對於投資者來説,關鍵問題是價格是否已經反映了這種脆弱性。 自從2021年初開始普遍接種疫苗以來,標普500指數的表現明顯優於新興市場股票,但這並不意味着情況不會變得更糟,因此仍有待觀察。

對於投資者來説,關鍵問題是價格是否已經反映了這種脆弱性。 自從2021年初開始普遍接種疫苗以來,標普500指數的表現明顯優於新興市場股票,但這並不意味着情況不會變得更糟,因此仍有待觀察。

美國怎麼樣?

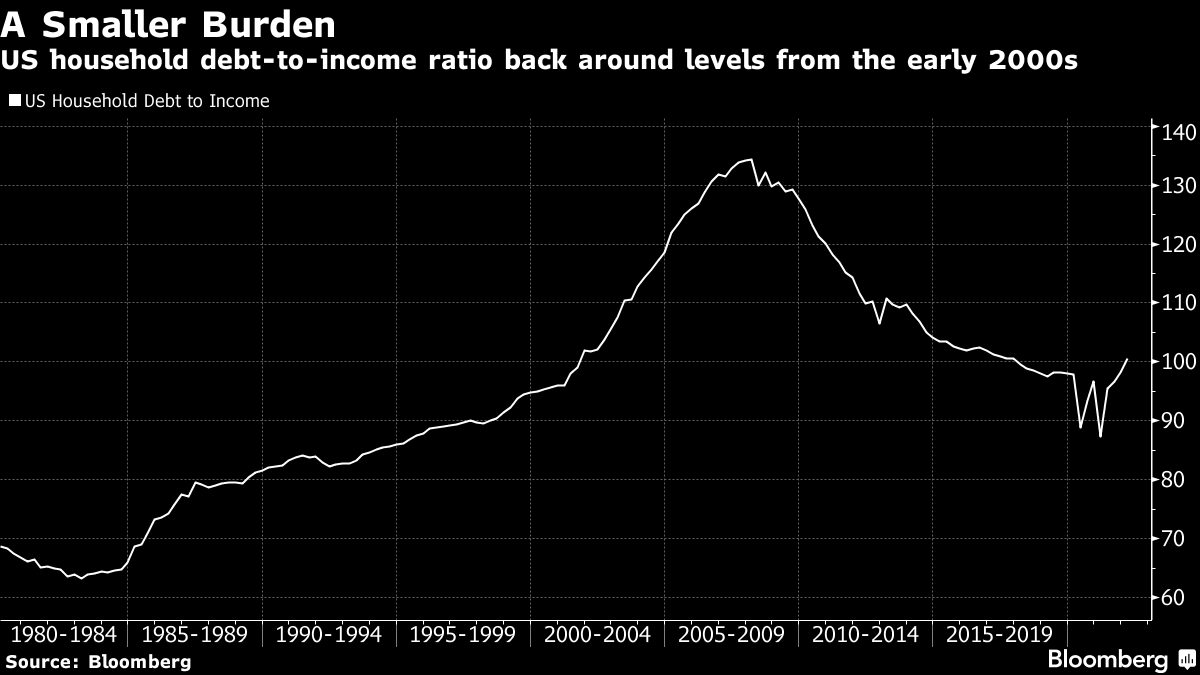

與此同時,從債務角度來看,美國實際上略顯令人擔憂。 正如我們提到的那樣,美國的命運如此關鍵,這是一個潛在的亮點。 家庭債務水平比上次聯邦儲備委員會在上世紀80年代全力應對通脹時更高,但與過去20年大部分時間相比,它們處於一個明顯更好的位置。 再加上迄今為止低評級企業借款人中違約數量極少,債務情況似乎還遠非危急。

這只是一個起點。我們(可能)還沒有陷入衰退,因此借款人尚未完全受到考驗,有許多未知因素意味着我們很可能會看到經濟衰退和債務問題的出現。例如,我們目前不知道聯邦儲備委員會已經實施的所有加息措施需要多長時間才能在經濟中產生影響,也不知道他們還會採取多少措施(儘管官員們似乎在暗示比市場預期的要多)。我們也很少有關於美國消費者將如何應對目前情況的確切想法,這些消費者已經在消耗他們的儲蓄,面對對大多數人來説是全新的情況。目前的通貨膨脹水平對於45或50歲以下的美國人來説幾乎是聞所未聞的,食品和能源價格受地緣政治影響。目前在歐洲發生的戰爭類型是自二戰以來該大陸所未見的。而這場大流行病顛覆了我們以往對生活和經濟運行方式的許多假設。

這只是一個起點。我們(可能)還沒有陷入衰退,因此借款人尚未完全受到考驗,有許多未知因素意味着我們很可能會看到經濟衰退和債務問題的出現。例如,我們目前不知道聯邦儲備委員會已經實施的所有加息措施需要多長時間才能在經濟中產生影響,也不知道他們還會採取多少措施(儘管官員們似乎在暗示比市場預期的要多)。我們也很少有關於美國消費者將如何應對目前情況的確切想法,這些消費者已經在消耗他們的儲蓄,面對對大多數人來説是全新的情況。目前的通貨膨脹水平對於45或50歲以下的美國人來説幾乎是聞所未聞的,食品和能源價格受地緣政治影響。目前在歐洲發生的戰爭類型是自二戰以來該大陸所未見的。而這場大流行病顛覆了我們以往對生活和經濟運行方式的許多假設。

因此,未來很不明朗。但儘管如此,這裏有四個結論我會得出:

- 美國將至少陷入輕微衰退,僅僅因為失業救濟申請人數增加到足以最終引發消費收縮。衰退可能會在今年秋天就出現。

- 聯邦儲備委員會準備採取比市場預期更多的緊縮措施。這是因為聯邦儲備委員會官員基本上已經告訴了我們。而金融狀況已經有所緩解,而通貨膨脹仍然高企。

- 這意味着儘管增長前景惡化,國債可能會難以取得進展。這不太可能會像今年上半年那樣糟糕 — 對於債券持有者來説是一個真正殘酷的時期 — 但不要指望衰退會像以前的衰退一樣是債券利潤的一條單行道。

- 很可能我們會看到增長和收益放緩,而政策沒有相應放鬆,這對股票也不利。我預計不僅股票會下跌,而且在當前熊市反彈結束後它們可能再次測試新低點。

當然,美國經濟衰退的深度或持續時間並非是板上釘釘的事情。儘管如此,這是一個風險。但如果真的發生,那可能只是引發全球更加陡峭衰退的導火索,而當今世界已經飽受問題困擾。因此,現在,也許比以往任何時候,所有人的目光都將集中在美國消費者和美聯儲身上,看看他們是否能阻止世界再次陷入困境。

本週引言

“我們不想經歷經濟衰退。我們也認為我們不必這樣做。”

傑羅姆·鮑威爾

美聯儲主席,2022年7月27日

我關注的事情

- 在七月份股市大漲之後,市場分析師們想知道接下來會發生什麼

- 摩根大通的首席策略師認為行情看漲,因為他説最悲觀情緒已經過去

- 德國也面臨勞動力短缺問題。企業因此削減了開支

訂閲Bloomberg.com,獲取無限制訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專屬新聞簡報中獲得專家分析。