每週修正:債券牛市迎來更快的美聯儲資產削減 - 彭博社

Katie Greifeld

傑羅姆·鮑威爾,美國聯邦儲備委員會主席。

傑羅姆·鮑威爾,美國聯邦儲備委員會主席。

攝影師:格雷姆·詹寧斯/《華盛頓審查者》。

Webtoon 網站。

Webtoon 網站。

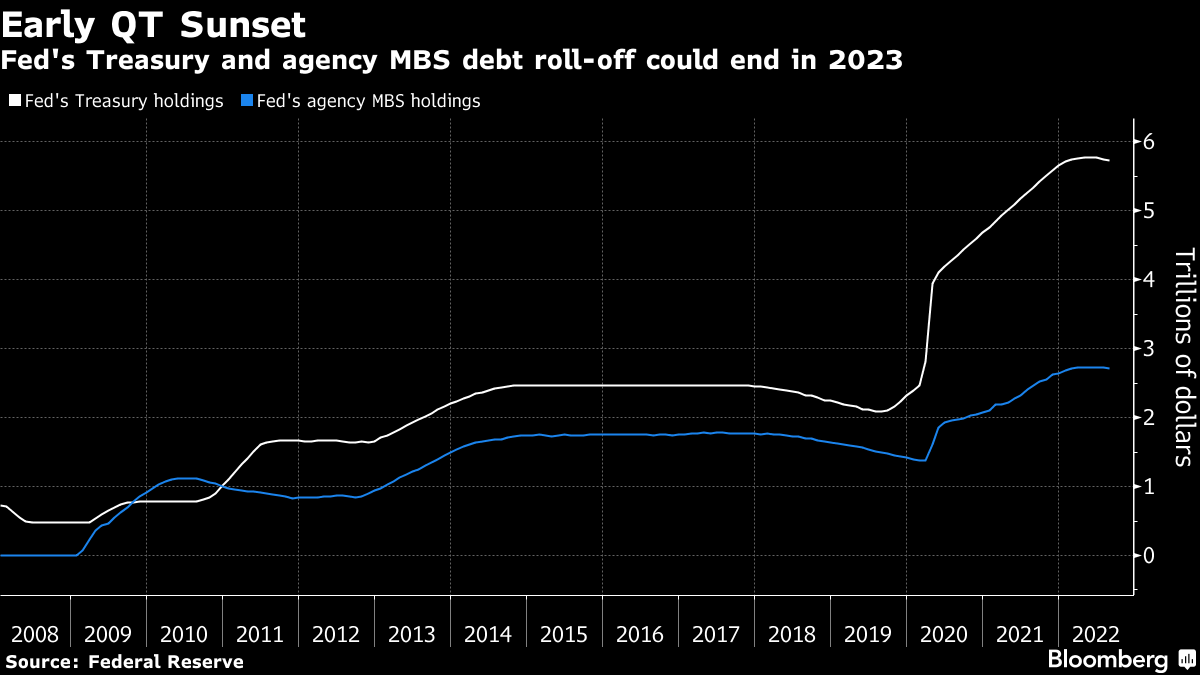

關於資產負債表的情況如何?

過去幾個月來,美聯儲的利率計劃一直受到強大的關注,這是有道理的,考慮到中央銀行大力推動加息。但是資產負債表的縮減卻受到相對較少的關注。

這種情況可能會在下個月發生變化,屆時美聯儲的量化收緊計劃將進入最高檔位。每月的縮減上限將從475億美元提高到最高速度的950億美元,其中高達600億美元用於國債,350億美元用於抵押證券。

資產負債表的走勢與投資者對美聯儲未來利率路徑的預期之間很難協調。儘管官員們竭盡全力強調美聯儲不會放鬆政策 — 聖路易斯的詹姆斯·布拉德週四表示,他支持9月再次加息75個基點 — 但市場已經定價2023年將有超過30個基點的降息。

查爾斯·施瓦布的首席固定收益策略師凱西·瓊斯認為,這種衝突最終將導致美聯儲提前結束資產負債表縮減:

美聯儲不會在縮減短期利率的同時通過資產負債表進行緊縮是沒有道理的。這將在系統中造成許多扭曲… 現在還不清楚美聯儲是否會這麼快改變政策,或者他們是否會試圖達到一個平台並在那裏停留一段時間,讓資產負債表繼續縮減,但這將是一個真正的挑戰。我不指望在未來幾年內達到資產負債表下降2萬億美元、2.5萬億美元的目標。我認為更有可能的是它可能下降一萬億美元,一萬五千億美元,然後必須在那裏暫時停止。

對於在家追蹤的人來説,美聯儲的資產負債表目前約為8.9萬億美元,與4月份達到的約9萬億美元的峯值相比沒有太大變化。

對於在家追蹤的人來説,美聯儲的資產負債表目前約為8.9萬億美元,與4月份達到的約9萬億美元的峯值相比沒有太大變化。

梗概

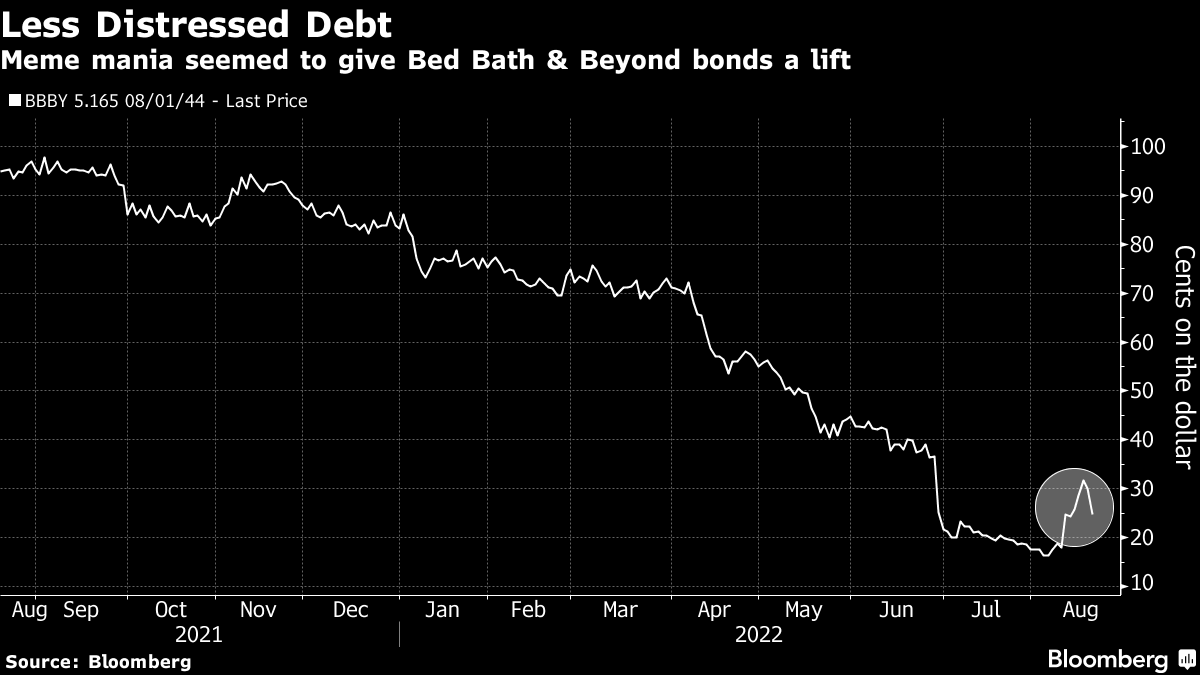

本週股市的故事是所謂的梗股狂潮的迴歸,像Bed Bath & Beyond這樣的公司因為湧入的零售交易者而從7月底的低點飆升了近500%,只是最終以壯觀的方式崩盤,但我們馬上會談到這一點。

債券交易員應該過於冷靜以至於不會參與這種輕浮的行為,但看起來這種狂熱已經蔓延到了企業信用市場。

雖然不及公司股票的程度,但Bed Bath & Beyond的債務在本週的美國高收益債市中一直是最大的贏家之一。這家家居用品零售商到2024年到期的3.749%債券已經在過去兩週內上漲了近11美分,達到了約51美分,而到2044年到期的5.165%債券已經上漲了超過12美分,交易價格接近29美分。

在疫情前,這些可能都毫無意義。但這裏有一點藍圖。

在疫情前,這些可能都毫無意義。但這裏有一點藍圖。

“市值在一週左右從3.5億美元增長到20億美元。想想赫茲、AMC、GameStop等公司,公司可以嘗試進行市場發行以籌集現金,”彭博智庫信用研究總監諾埃爾·赫伯特説。“如果他們選擇這樣做,那可能會有所不同。”

所以這就是賭注:Bed Bath & Beyond可以抓住這個時機,出售股份,為一家面臨銷售下滑和供應鏈困擾的企業帶來急需的現金。

就像市場上一樣,事情從來都不那麼簡單:Bed Bath & Beyond的股價在週四晚間公佈激進投資者Ryan Cohen的RC Ventures完全退出該公司股份後暴跌了超過40%。

中國債券值得買嗎?

儘管看似全球各地的央行都在加息,但中國人民銀行卻在逆流而行。政策制定者本週令市場震驚地進行了意外的降息,數據顯示,中國經濟在7月份的放緩加劇。

這次降息為債券多頭提供了新的動力,使中國政府債券的10年期收益率急劇下降至約2.6%,而今年初接近2.8%。相比之下,基準的10年期國債目前的收益率約為2.9%,比2021年底高出大約139個基點。

鑑於廣泛認為降息對於仍在惡化的房地產低迷和持續的冠狀病毒封鎖所造成的經濟打擊幾乎沒有幫助,中國債券可能會有更多的漲幅。

“降息表明中國人民銀行目前優先考慮增長而不是遏制槓桿,”星展銀行(香港)有限公司全球市場策略師李嘉莉表示。“我們可能會看到一些外國投資者將資金多樣化投向中國債券。”

“降息表明中國人民銀行目前優先考慮增長而不是遏制槓桿,”星展銀行(香港)有限公司全球市場策略師李嘉莉表示。“我們可能會看到一些外國投資者將資金多樣化投向中國債券。”

這將是過去幾個月以來的一次巨大變化。自2月以來,外國投資者一直在大舉拋售他們的中國債券持有,根據中國債券和上海清算所的數據,今年7月又拋售了80億美元。

然而,聚焦主權債券描繪了一個略微晴朗的畫面。海外債券買家在7月首次六個月內購買了近4.9億美元的中國政府債券。儘管這是一個相對微不足道的金額,但根據中國中央證券登記結算有限責任公司的數據,這是繼6月創紀錄的資金外流之後的情況。

終於有資金流入

美國固定收益流入中最可靠的連續週數已經結束。

根據彭博智庫編制的投資公司協會數據,債券共同基金在連續24周的資金外流之後,最終連續兩週出現了資金流入。

這一變化表明,投資者正在把他們的現金投入到一個觀點上,即今年收益率的高點已經過去。事實上,3.5%的10年期國債收益率感覺像是很久以前的事了。

關於債券共同基金的資金外流連續週數與數十億美元湧入它們的交易所交易對手之間的巨大差距,是一個更有趣的方面,就像本通訊過去所做的那樣。到目前為止,今年固定收益交易所交易基金已吸引了近1100億美元。

很難準確説出這兩種封套之間存在如此巨大鴻溝的原因。我聽到的一個更令人滿意的解釋來自範德先鋒全球ETF資本市場主管賈內爾·傑克遜,他上個月加入了彭博電視台的“ETF IQ”:

我認為我們在固定收益領域的共同基金和交易所交易基金中看到的一些情況是投資者抓住這個機會進行税務損失收穫,這在這個資產類別中是獨特的。通常情況下,你不會看到固定收益證券下跌得這麼厲害,很多投資者正趁機從他們的主動管理共同基金中暫時退出,進入交易所交易基金領域並收穫一些損失。目前尚不清楚他們是否會繼續留在我們的交易所交易基金中,還是回到他們喜歡的主動管理產品中。

當然,税務損失收穫通常是年底的事情,當基金經理拋售虧損股票以抵消資本利得税時。但是今年債券全線下跌[除了中國政府債券市場!],也許投資者提前行動了。

額外加分

美聯儲 發出了矛盾的信號。

令人瞠目的通貨膨脹?簡單: 降息。

米飯披薩。

Naver Corp已經邀請 高盛 和 摩根士丹利 為其 在線漫畫運營商 在今年夏天進行美國首次公開發行,加速了其最受期待的市場首次亮相之一。

據知情人士透露,該公司可能尋求在30億至40億美元的估值下籌集高達5億美元的資金。據知情人士透露,該公司計劃在6月初或更早的時間進行,除了這兩家投資銀行外,還可能邀請更多的承銷商,但最終的時間可能取決於市場狀況,Naver是否會繼續前進並不確定,這些知情人士要求匿名討論機密信息。

Naver自2021年以來一直在考慮上市,當時新型媒體開始在美國等主要市場流行起來。如今,Webtoons——專為在移動設備上滾動閲讀而設計的短篇數字漫畫,被認為是韓國最成功的文化出口之一,與K-pop和電視劇系列一起推動了Naver和競爭對手Kakao Corp的業務。

Naver是韓國在線服務領域的領導者,涵蓋搜索、購物和社交媒體,正在推動將總部位於美國的Webtoon Entertainment Inc.上市,該公司擁有在線漫畫平台Naver Webtoon和在2021年收購的網絡小説服務Wattpad。它考慮在美國上市部分是為了推動其海外雄心。

閲讀更多:Webtoons Are Latest South Korean Cultural Export to Find US Fans

Bloomberg Intelligence的看法

Naver可能會發現推出Webtoon IPO具有挑戰性,因為業務的增長前景迅速放緩,蘋果和亞馬遜進入網絡漫畫領域後競爭加劇。Naver的內容銷售在2022年第四季度僅增長了6.6%,該部門的銷售增長預計將在2024年放緩至12.9%… 據彭博新聞報道,Naver可能會尋求在Webtoon的美國IPO中以30-40億美元的估值籌集5億美元。

- Robert Lea和Jasmine Lyu,分析師

點擊這裏查看研究。

圍繞首次公開募股(IPO)的討論仍在進行,細節如規模或價值可能會發生變化,據知情人士稱。Naver和Naver Webtoon的代表拒絕置評。高盛(Goldman)和摩根士丹利(Morgan Stanley)的發言人也拒絕置評。

Naver仍然主要從其本國獲得收入,但已加快海外交易以瞄準更大的市場,特別是美國。它正在效仿更大的競爭對手Coupang Inc.,後者在2021年成功進行了美國IPO。

在北美,Naver希望通過其網絡漫畫部門和Wattpad加強其所謂的敍事業務 —— 現總部設在洛杉磯。但事實上,網絡漫畫的日益流行吸引了資金雄厚的參與者,如蘋果公司和亞馬遜公司。據彭博智庫估計,Naver內容部門的增長預計將在2024年放緩至12.9%,大約是之前所實現增長的三分之一。

自將近20年前出現以來,網絡漫畫這種媒介隨着移動設備的普及而蓬勃發展。該平台使作者能夠發佈傳統出版商可能不感興趣的內容,並幫助他們觸達更廣泛的受眾羣體。這種媒介以生產吸引力超越傳統漫畫書受眾羣體(年輕男性)的內容而聞名。

美國頂級網絡漫畫平台

按月活躍用户計

來源:Data.ai,Naver

截至2023年4月的數據