世界經濟發生了什麼:日本疲弱的日元從目標變成風險 - 彭博社

Chris Anstey

你好。今天我們來看看日本因為日元疲軟而遇到的麻煩,韓國芯片出口數據所暗示的內容,以及中國氣候變暖的經濟影響。

日本的衝擊

1971年,理查德·尼克松切斷美元與黃金的聯繫,引發其他主要貨幣匯率飆升,這在日本被稱為“尼克松衝擊”。在隨後的幾十年裏,英文單詞“shock”成為日本用來描述重大經濟反響的術語。

如今,可以説世界第三大經濟體正在經歷一場“安價衝擊” —— 日元貶值的衝擊。

這標誌着一個重大的轉變。

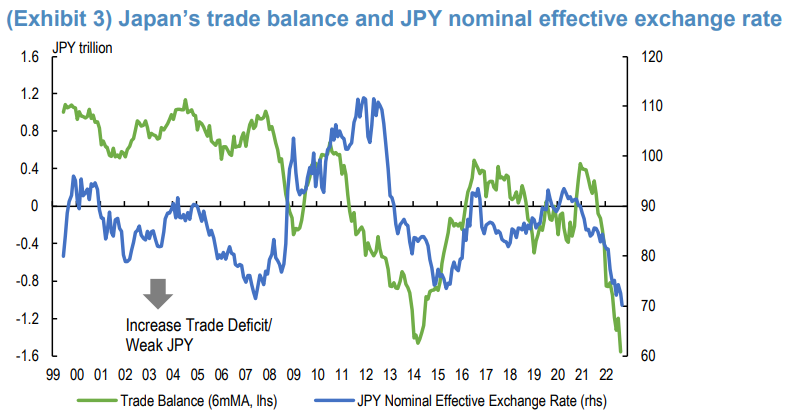

日元貶值曾經是一件好事。十年前,時任首相安倍晉三的政策刺激了匯率貶值,這推動了股市飆升,人們寄希望於恢復出口競爭力。但是,今年日元兑美元貶值了20%,幾乎達到145日元兑1美元,速度如此之快,日元現在如此疲軟,情況已經完全不同了。

“日本企業沒有從日元貶值中獲益,” 鋼鐵製造商JFE控股的首席財務官寺畑正史上週解釋道。

問題在於日元暴跌正在推高進口能源和其他投入的成本,抵消了包括鋼鐵製造商和汽車製造商在內的出口商的利益。對於家庭來説,情況更加嚴峻,威脅着隨着冬季臨近,公用事業賬單的上漲。

消息來源:摩根大通,日本財務省日本在8月創下有史以來最大的貿易逆差,“風險正在加大,日本可能在今年成為40多年來首次出現經常賬户逆差國家,” 摩根大通的佐々木徹和中村壯介表示。

消息來源:摩根大通,日本財務省日本在8月創下有史以來最大的貿易逆差,“風險正在加大,日本可能在今年成為40多年來首次出現經常賬户逆差國家,” 摩根大通的佐々木徹和中村壯介表示。

那麼應該怎麼辦呢?至少有三個選擇:

放寬對外國人的限制

安倍經濟學的一個成就是大力發展了旅遊業,遊客數量幾乎增加了四倍,達到了近3200萬人的紀錄。但是日本在疫情期間關閉了大門。重新允許遊客入境可能有助於刺激對日元的需求。

改變貨幣政策

日本銀行將於9月22日宣佈其下一次貨幣政策決定,恰好在美聯儲之後。與其同行不斷加息相反,日本銀行堅持不提高利率已成為推動日元貶值的強大力量。即使發出改變的信號也可能產生影響。

干預貨幣市場

干預貨幣市場

在1997-98年日元大幅貶值期間,日本曾介入購買其貨幣 —— 使用了一部分外匯儲備 —— 甚至得到了美國的幫助。這一次,華盛頓表示不太支持這樣的舉措。隨着預計日本首相岸田文雄將在下週會見美國總統喬·拜登,時機可能不太適合一段時間。

任何干預可能會很小,如果賣壓持續存在,當局不太可能繼續進行干預,根據曾在日本央行擔任貨幣交易員的摩根大通的佐佐木的説法。

他説:底線是,日元可能會在未來幾個月內貶值至147甚至更低。衝擊持續。閲讀更多 這裏。

- 有提示或反饋?請通過電子郵件聯繫我們 [email protected]

經濟場景

韓國最賺錢的存儲芯片出口自2019年以來首次大幅下降,表明技術需求的萎縮正在加劇,彭博社的 金三 報道。

冬天來了

韓國關鍵存儲芯片出口額下降兩位數

來源:貿易部,科技部

根據貿易部週五發佈的數據,8月份動態隨機存取存儲器的出貨量較去年同期下降了24.7%,而上個月下降了7%。

根據貿易部的另一組數據顯示,韓國的技術出口在8月份下降了4.6%,佔該國總出口的三分之一。貿易部表示,隨着消費者需求減弱,智能手機、顯示器和計算機的出貨價值都有所下降。

在經歷了因疫情需求激增而持續多年的繁榮後,全球芯片行業正在降温。

今日必讀

- 聯邦儲備委員會的賭注 | 彭博社調查的經濟學家表示,聯邦儲備委員會官員將在下週發出更加鷹派的立場信號,利率將在12月達到4%,並在2023年保持較高水平。

- 俄羅斯削減 | 與此同時,俄羅斯政策制定者剛剛降低了借貸成本。中央銀行在烏克蘭入侵後開始放鬆貨幣政策以來,實施了最小的降息。

- 中國希望 | 8月份,隨着北京推出刺激措施應對經濟放緩,中國經濟顯示出復甦跡象,儘管房地產市場低迷和新冠疫情持續陰暗前景。

全球緊縮浪潮

世界銀行看到經濟衰退風險上升,同時利率上漲

注:映射數據顯示自2022年初以來各個央行利率的基點變化

- 衰退擔憂 | 世界銀行在一份新報告中表示,全球經濟可能面臨明年的衰退,原因是一波激進的政策緊縮可能仍然不足以遏制通貨膨脹。

- RBA路徑 | 澳大利亞央行行長菲利普·洛表示,隨着現金利率接近“更正常的水平”,支持超額加息的理由“減弱”了,暗示未來將採取較小的舉措。

- 30年前 | 交易員和其他人回憶起1992年9月16日“黑色星期三”的動盪局面 —— 英鎊再次創下數十年低點

需要了解的研究

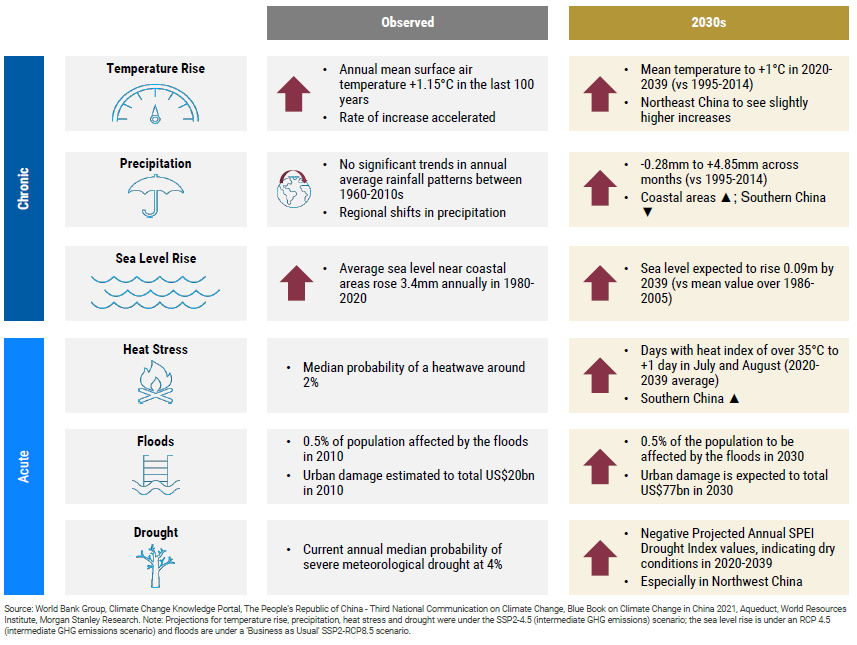

根據摩根士丹利的經濟學家和股票分析師的最新研究,中國可能在2030年代迎來更頻繁和更嚴重的天氣事件,而這些影響尚未計入價格。

氣候預測令人擔憂:

氣候預測令人擔憂:

中等温室氣體(GHG)情景預測,中國將在2030年代看到氣温上升1°C,海平面上升0.09米,在沿海地區降雨增多,城市損失每年高達770億美元。

而其影響同樣嚴重:

- 中國可能面臨來自慢性風險的高GDP影響,特別是由於高温應激和由於潛在更高的死亡率和疾病造成的損失

- 生產商的上游價格可能面臨上升壓力,因為電力供應中斷在短中期仍然是一個懸念

- 對於消費者來説,更強烈的食品通脹可能會帶來相當大的上升壓力,但我們認為核心CPI隨着時間的推移可以得到控制

在#EconTwitter上

喜歡閲讀《新經濟日報》嗎?

- 點擊這裏 查看更多經濟故事

- 收聽 Stephanomics播客

- 訂閲 這裏 我們的Supply Lines每日簡報

- 關注我們 @economics