股市熊市正在加劇這些信號顯示為什麼 - 彭博社

Edward Harrison

美國股市在上個月傑羅姆·鮑威爾在傑克遜霍爾論壇上發表了短而明確的講話後下跌,他表示利率將在相當長的一段時間內保持較高水平,抵制了美聯儲可能調整政策方向的想法,這可能會使其抗擊通脹的努力變得更加複雜。

美國股市在上個月傑羅姆·鮑威爾在傑克遜霍爾論壇上發表了短而明確的講話後下跌,他表示利率將在相當長的一段時間內保持較高水平,抵制了美聯儲可能調整政策方向的想法,這可能會使其抗擊通脹的努力變得更加複雜。

攝影師:邁克爾·納格爾/彭博社 美國股市陷入了一條以較低高點和較低低點為標誌的下行路徑。這是一個週期,本週的美聯儲政策決定和經濟預測可能會在今年餘下時間內鞏固。我正在關注五個關鍵信號,這些信號對股市未來走勢至關重要。

突破區間市場

自從標普500指數在8月突破4300點以來,美國股市已經明顯走軟。那些認為新牛市正在形成的人必須面對從六月的熊市低點開始的僅17%的漲幅,然後賣盤再次開始。儘管納斯達克指數成功上漲了傳説中的20%,但股市仍然處於本年初確立的下行路徑中,形成了較低高點和較低低點。這並不是一個牛市。

本週美聯儲不僅將確定新的聯邦基金利率,而且將讓我們一窺未來。更具體地説,它的所謂“點陣圖”總結了美聯儲官員認為利率將走多高以及將保持多長時間的情況,這才是真正重要的。我預計將看到本年底聯邦基金利率預計為4%,2023年底為4.5%,遠高於美聯儲在六月預測的3.4%和3.8%。這應該足以催化聯邦基金期貨的上漲,引發股市下跌,並最終使其重新測試六月的低點。

本週美聯儲不僅將確定新的聯邦基金利率,而且將讓我們一窺未來。更具體地説,它的所謂“點陣圖”總結了美聯儲官員認為利率將走多高以及將保持多長時間的情況,這才是真正重要的。我預計將看到本年底聯邦基金利率預計為4%,2023年底為4.5%,遠高於美聯儲在六月預測的3.4%和3.8%。這應該足以催化聯邦基金期貨的上漲,引發股市下跌,並最終使其重新測試六月的低點。

但與其把一切都歸咎於美聯儲的聲明,我更關注以下一些關鍵市場指標,以告訴我接下來事情會朝哪個方向發展。

4.5%的聯邦基金期貨

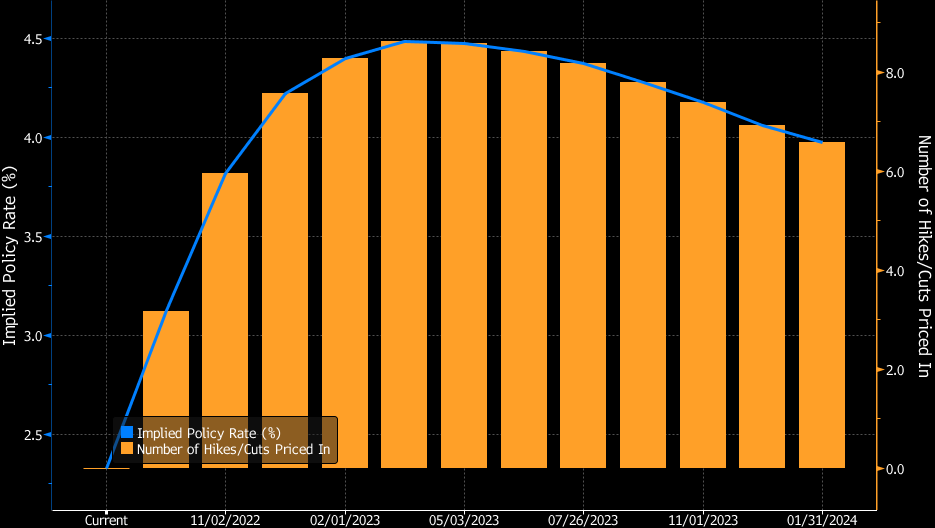

這是受美聯儲直接影響最大的指標。在7月5日,我曾認為美聯儲會將利率提高到4.5%因為通脹。當時,期貨市場顯示美聯儲最多隻會提高到3.5%。

自那時以來,對美聯儲收緊政策的預期大幅上升,目前已經定價到2023年3月將近4.5%。因此,市場已經對這一點做出了反應。儘管一系列美聯儲官員表示在達到最高利率後,利率將保持較高一段時間,但利率期貨顯示美聯儲將在2023年削減半個百分點。

隱含隔夜利率和加息/減息次數來源:彭博社、芝商所美聯儲官員的觀點將反映這些變化中的預期。預計2022年年底的美聯儲基金利率平均值將為4%,到2023年底將達到4.5%。2023年的4.5%水平至關重要,因為市場仍在與美聯儲對抗。當債券市場將2023年12月的利率水平提高到4.50%時,這將通過貼現率以及債券對股票造成傷害。

隱含隔夜利率和加息/減息次數來源:彭博社、芝商所美聯儲官員的觀點將反映這些變化中的預期。預計2022年年底的美聯儲基金利率平均值將為4%,到2023年底將達到4.5%。2023年的4.5%水平至關重要,因為市場仍在與美聯儲對抗。當債券市場將2023年12月的利率水平提高到4.50%時,這將通過貼現率以及債券對股票造成傷害。

盈利預期下調

一家公司的價值主要取決於對其未來盈利的預期以及應用於這些盈利的貼現率。美聯儲正在提高利率,降低未來現金流的價值。但預期的現金流本身似乎也在減少。

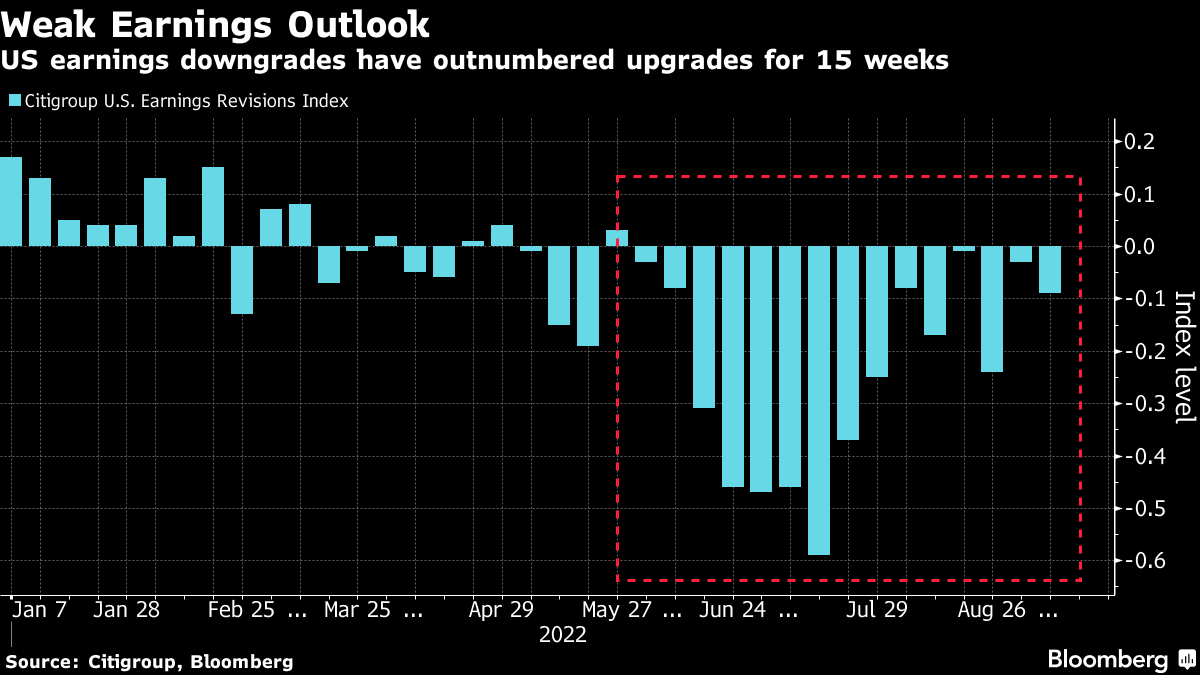

自六月以來,每週的盈利下調都超過了上調。我們遠離了夏季中期的最大相對下調水平。這有助於減少一些將我們帶到六月低點的極端悲觀情緒。

即便如此,在美國盈利下調超過上調的連續15周之後,聯邦快遞最近的 盈利預警 表明這一趨勢可能會持續。正如我的同事西蒙·懷特所説,這家快遞公司是“經濟前景的晴雨表,對全球貨幣條件非常敏感”。 這很有意義。

即便如此,在美國盈利下調超過上調的連續15周之後,聯邦快遞最近的 盈利預警 表明這一趨勢可能會持續。正如我的同事西蒙·懷特所説,這家快遞公司是“經濟前景的晴雨表,對全球貨幣條件非常敏感”。 這很有意義。

一些分析師預測,在連續四個季度下滑之後,標普500指數的盈利將最終開始增長。但如果盈利下調繼續超過上調甚至再持續幾周,我們可能會看到股價重新測試六月低點。比市場預期更加鷹派的美聯儲可能會成為催化劑。

按數字統計

- 4.50% 當前市場預計的聯邦基金利率峯值

10年期收益率保持在3.50%以上

6月份10年期國債收益率首次嘗試突破3.50%時,與股市低點同時出現,表明增加的貼現率對股票的傷害與盈利的失望一樣嚴重。

週一,收益率突破了週期高點,達到12年來的峯值,股市自那時起一直在躑躅。儘管在3.50%左右仍存在一些阻力,但本週的美聯儲會議可能會推動市場決定性地突破先前的週期高點。

過去,峯值和回落只是為了再次達到更高的峯值意味着更深的衰退。因此,3.50% 是一個關鍵水平,但前提是 10年期收益率在持續基礎上保持在這個水平之上。

過去,峯值和回落只是為了再次達到更高的峯值意味着更深的衰退。因此,3.50% 是一個關鍵水平,但前提是 10年期收益率在持續基礎上保持在這個水平之上。

例如,1979年,10年期利率下降了80個基點,然後在1980年開始衰退。但由於美聯儲非常積極,我們看到了在那次衰退幾個月後的第二個高峯。當時,美聯儲讓步,但看到通脹保持高位,迫使其再次提高利率,而且更為激進。在最初下降了1.4個百分點後,利率直到進入1981年開始的第二輪衰退時才達到峯值。

好消息是,整個事件的峯值至谷底損失約為30%。壞消息是,我們已經損失了約20%,而且更多的緊縮還在我們面前,這意味着這一次的損失應該會更深。

短期前瞻收益率差距接近零

美聯儲必須感到有操作空間,因為3個月國庫券和預期18個月後的3個月利率之間的差距接近零 — 被稱為短期前瞻收益率差距。這個指標已經成為央行的最愛。美聯儲主席鮑威爾甚至表示,它包含了“100%的收益率曲線的解釋能力”。這是一個相當大的説法。因此,我們應該密切關注這個指標。它告訴美聯儲它有多少緊縮空間,因為它在市場衰退的背景下具有很好的回測效果。

當曲線倒掛時,我們將迎來衰退。倒掛越深,衰退就會越深。但最近,我們不僅沒有倒掛,實際上還看到曲線的部分重新變陡。

當曲線倒掛時,我們將迎來衰退。倒掛越深,衰退就會越深。但最近,我們不僅沒有倒掛,實際上還看到曲線的部分重新變陡。

這將使得聯邦儲備委員會可以繼續保持加息的步伐,直到近期利差接近零,比如説高出百分之二十五。這是需要關注的水平。兩週前我們非常接近但從未跨越這個門檻。

股票無法擺脱下降通道

最終,聯邦儲備委員會對通脹的打擊推高了利率,同時壓低了未來收益的價值,而未來收益的前景已經變得黯淡。這對收益和應用於它們的折現率構成了雙重打擊,導致股市出現了低低點和低高點的趨勢。

再看看我之前給你展示的那張圖。

八月的最高點需要超過4400才能打破趨勢。但它遠未達到那個水平。此外,六月的低點明顯低於之前的熊市通道低點,使其成為一個重要的底部,低於這個水平將會有較少的支撐。這指向了一個未被打破的下行動量,只有像十年期利率保持在3.50%以下或盈利升級超過降級這樣的積極催化劑才能扭轉這種趨勢。

至於近期前瞻利差的擴大,我認為這不太是一個積極的信號,更多是一種聯邦儲備委員會將依賴於它來繼續強勢收緊政策直到核心通脹下降的信號。但未來市場風險最為嚴重的地方在於期貨曲線。本週的聯邦政策預測有可能顯著改變情況。我們很快就會知道。

本週引用

“在現實被公平定價之前,還有很長的路要走。”

邁克爾·J·威爾遜

摩根士丹利首席美國股票策略師兼首席投資官

我關注的事項

- 這是10個美國大都市地區房貸增長的情況

- 世界各地許多不同的中央銀行願意冒險陷入衰退

- 歐洲央行正在推進數字貨幣

- 商學院正在擺脱狹隘的股東資本主義觀念

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專享的新聞簡報中獲得專家分析。