全球市場壓力正在積累即將有什麼東西要崩潰 - 彭博社

Edward Harrison

在英國利物浦的一家肉店攤位上展示的雞蛋價格。自利茲·特拉斯(Liz Truss)上任首相以來,英國股票和債券市場的總市值已經至少蒸發了5000億美元,投資者信心受到了一場意外減税預算的重創。

在英國利物浦的一家肉店攤位上展示的雞蛋價格。自利茲·特拉斯(Liz Truss)上任首相以來,英國股票和債券市場的總市值已經至少蒸發了5000億美元,投資者信心受到了一場意外減税預算的重創。

攝影師:安東尼·德夫林/彭博社 近幾周來,各國央行加大了對抗通脹的決心。作為回應,市場變得如此不穩定,以至於一場重大的金融和經濟危機不容忽視。這意味着全球貨幣政策的鷹派立場可能已經達到頂峯,某種程度上將會出現崩潰。對四大資產類別的影響將會截然不同。

事情開始出現問題

目前全球市場一片混亂。在美國,標普500指數在跌破6月低點後重新確認了熊市,並且兩年期國債已經連續多日拋售。在英國,貨幣兑美元創下歷史新低,政府債券收益率在兩天內創下有史以來最大的漲幅。在歐洲,德國10年期債券收益率突破了2%的關口,而今年初還是負收益。在日本,隨着日元兑美元跌至1998年以來的最低水平,央行被迫干預貨幣市場。意大利債券遭受打擊,10年期政府債券收益率首次自2013年主權債務危機高峯以來上升至4.5%以上。

有些事情即將崩潰。美聯儲的決心很快將面臨最緊迫的考驗。壓力正在積累,現在真的是一切風險。決策者不可能撲滅所有火災。其中一個經濟病原體將轉移成全面危機。那時政策將會180度轉向。這在四個不同的金融市場——股票、固定收益、貨幣和房地產——的表現將有所不同。

美元的令人眼花繚亂的上漲是最令人擔憂的發展,因為持續的美元強勢期通常以危機結束。對於固定收益投資者的好消息是,危機將限制債券損失。無論是否危機,股票仍將經歷緩慢增長,因為未來幾個季度的盈利將令人失望。房地產也將受到影響。

美聯儲正在傷害房地產,但尚未傷害勞動力

一大批市場策略師正在呼籲美聯儲讓步,建議通脹已經達到峯值。但中央銀行不能坐視成本生活危機懲罰家庭。許多通脹問題與供應約束有關——缺乏合格勞動力或缺乏工業產能以滿足需求。由於缺乏供給端工具並致力於降低通脹,中央銀行已決定壓縮需求,使其與減少的供給保持一致。

當最新的美國通脹數據出爐,顯示核心CPI年化率為7%時,彭博經濟學預測“天然氣價格將在9月份對CPI產生影響,而核心通脹將加速。” 這些數字幾乎可以確保美聯儲更加鷹派——並且在美國中期選舉前的11月將利率上調三個四分之三百分點。

迄今為止,利率上漲並沒有冷卻勞動力市場。每週的初次申請失業救濟的數量保持在較低水平,而繼續領取失業救濟的人數最近實際上有所下降。這對勞動者來説是一件好事。但這也給美聯儲加大了加息的動力,因為他們擔心勞動力市場緊張導致的高通脹會通過工資傳導到商品和服務上,當企業將這些工資成本轉嫁給顧客時。

美聯儲加息影響最明顯的領域是房地產。目前的抵押貸款利率已經上升到6.3%,是自2008年以來的最高水平。如果你看GDPNow,亞特蘭大聯儲對GDP的跟蹤器,幾乎所有的疲軟都來自房地產。在美國人口普查局最新的房屋開工報告之後,最新的更新顯示“第三季度住宅投資增長的現在預測從-20.8%下降到-24.5%。”正是這一大幅減少的住宅投資導致他們對第三季度的GDP估計僅為0.3%。除了房地產,美國經濟表現良好。因此,美聯儲政策舉措的全部力量顯然尚未完全傳導到更廣泛的經濟中。

美元統治一切

美國經濟的韌性使美聯儲變得越來越鷹派。結果不僅是更高的利率和更低的股票價格,還有強勁的美元。這種貨幣效應迫使其他央行採取鷹派行動,給全球經濟帶來額外的下行壓力。英國是完美的例子。

英格蘭銀行一直在每次政策會議上穩定地提高利率,每次提高一個四分之一或半個百分點。然而,這個步伐跟不上美聯儲,加劇了英鎊的壓力。然後,上週,為了促進增長,新的英國政府宣佈了遠遠超出市場預期的減税措施 -- 此時勞動力市場緊張,通脹高企,貨幣貶值。

市場做出了消極和激烈的反應,將英鎊推至創紀錄的低點對美元。債券經歷了數十年來最嚴重的拋售,股市下跌。這一情況表明,任何不跟上美聯儲步伐的中央銀行都將面臨同樣令人難以接受的政策選擇:要麼允許本幣貶值,從而加劇通脹,要麼提高利率,最終扼殺國內經濟。

這些經濟壓力和相關市場波動增加了流動性枯竭在安全資產中的風險,最終會導致信貸緊縮。我們在過去一週經歷的動盪局面簡直無法持續下去,必然會有某些事情發生。信貸緊縮本質上是通縮事件。因此,如果中央銀行繼續前進,某些事情確實發生了,將會減輕許多已經積累的通脹壓力,迫使政策發生逆轉。

按數字來看

- 2002年5月美元比今天更強勁的最後一次時刻

接下來會發生什麼?

棘手的部分在於確切地知道哪些大壩會決堤,或者它將在何時發生。我的基本情況是,我們將看到市場壓力在下個季度累積到臨界點,迫使中央銀行做出讓步,並放緩加息步伐。以下是我對債券、股票、貨幣和房地產的看法。

在美國政府債券市場上,收益率曲線呈倒掛,投資者購買較長期限債務時獲得較低的票息。這種倒掛是不尋常的,因為投資者需要得到補償以承擔較長時間持有資產的風險。它通常只會在經濟衰退前發生,因為市場預期會出現降息。

到11月或12月,聯邦基金利率達到4%時,信貸緊縮將變得明顯,加息步伐將放緩。由於10年期國債收益率已接近4%,我們距離長期收益率峯值非常接近。兩年期收益率甚至更高,接近4.30%,表明頂部也即將到來。獲得不錯的收益而不必擔心它會進一步上升是一種有吸引力的投資。一些投資者,比如DoubleLine的Jeffrey Gundlach,已經開始購買。

在股票市場上,當前的環境最類似於2000年代初,因為疫情期間的高估值只能在最良好的盈利環境中得到支撐。我預計盈利將在未來幾個季度繼續表現疲弱。這將對估值施加下行壓力,儘管整整一代投資者將繼續在錯失下一波漲勢的錯誤前提下買入。

他們可能是誤導的。我們已經經歷了四個月的盈利下調超過升級。我的同事Heather Burke寫道,“掙扎中的美國股票不太可能在即將到來的第三季度盈利季節中得到太多緩解”。而一個未知深度和持續時間的衰退很可能就在我們前方。所有這些都暗示着未來還會有更多盈利痛苦。就像2000年科技泡沫破裂後的時期一樣,盈利的持續缺失將對投資者心理產生影響,將股票市場拖低,直到我們看到嚴重的投降。之後,商業週期將希望足夠長以積累收益。這在1999年至2012年並非如此,對投資組合回報率有害。

他們可能是誤導的。我們已經經歷了四個月的盈利下調超過升級。我的同事Heather Burke寫道,“掙扎中的美國股票不太可能在即將到來的第三季度盈利季節中得到太多緩解”。而一個未知深度和持續時間的衰退很可能就在我們前方。所有這些都暗示着未來還會有更多盈利痛苦。就像2000年科技泡沫破裂後的時期一樣,盈利的持續缺失將對投資者心理產生影響,將股票市場拖低,直到我們看到嚴重的投降。之後,商業週期將希望足夠長以積累收益。這在1999年至2012年並非如此,對投資組合回報率有害。

在貨幣方面,由於壓力正在積累,美元正在受到追捧。這種情況將持續,直到我們觸及導致央行改變政策的臨界點。但美元的上漲已經呈現拋物線,這表明真相的時刻不會太遠。

我相信我們正接近美元的長期高點。我不會感到驚訝,如果看到它比現在低得多,就像在2001年和2002年雙頂之後一樣。

我相信我們正接近美元的長期高點。我不會感到驚訝,如果看到它比現在低得多,就像在2001年和2002年雙頂之後一樣。

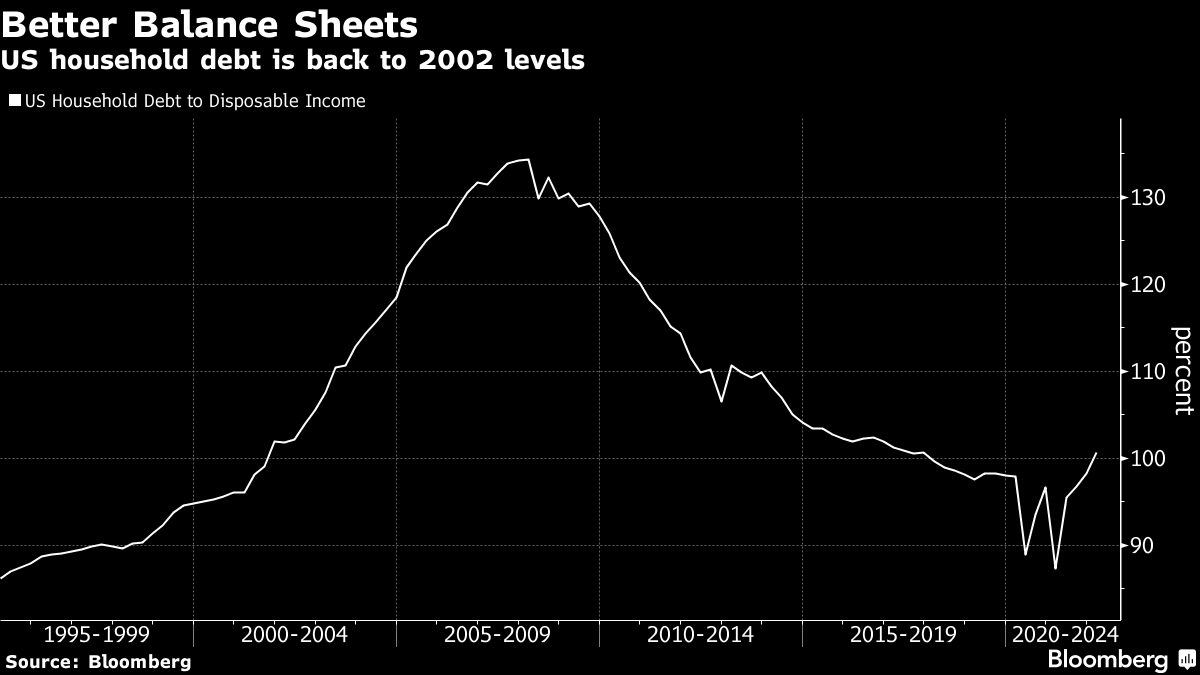

最後是房地產。在美國,由於房價高企和利率上升的雙重打擊,房屋變得越來越不可負擔。這導致人們退出購房市場,從而增加了租賃單位的需求和價格。租金通脹是生活成本危機中最大的問題之一。

美聯儲主席鮑威爾在上次FOMC新聞發佈會上明確表示,他提高利率的目的是降低房價和租金。一些市場已經開始出現裂痕。這種下降不應該像2008年後那樣引發危機,因為現在家庭負債要比房地產泡沫巔峯時期少得多。

儘管如此,由於房地產是中產階級的主要資產,它將給消費者的資產負債表帶來足夠的痛苦,從而減緩消費,進而減緩通貨膨脹。

儘管如此,由於房地產是中產階級的主要資產,它將給消費者的資產負債表帶來足夠的痛苦,從而減緩消費,進而減緩通貨膨脹。

但是,美元的暴漲主要表明我們正接近鷹派政策的高峯。這是投資者在市場恐慌蔓延時尋找安全資產的跡象。這種市場環境在沒有政策釋放閥或者以危機結束的情況下是無法持續的。當轉折來臨時,這將對債券利好但對美元利空。房地產和股市恢復還需要一段時間。

本週引用

我們正在看到跨資產波動率大幅上升,這導致所有資產類別的去槓桿化或降低風險

本傑明·鄧恩

總裁,Alpha Theory Advisors

我關注的事情

- 尼德·戴維斯研究表示,現在經濟衰退的可能性為98%。

- 凱西·伍德表示(並希望)強勁的美元將導致美聯儲改變政策方向

- 與此同時,美聯儲官員洛雷塔·梅斯特表示,需要更為嚴格的政策以應對更長時間的情況

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專享的專家分析中獲益。