世界經濟發生了什麼?澳大利亞可能對美國沒有教訓 - 彭博社

Chris Anstey

你好。今天我們將看看澳大利亞和美國之間的差異,因為市場對美聯儲可能開始放緩貨幣緊縮感到興奮。我們還報道了對護士需求激增的情況,以及一項考慮銀行狀況的新利率。

非理性繁榮

發生在南半球的事也許應該留在南半球。

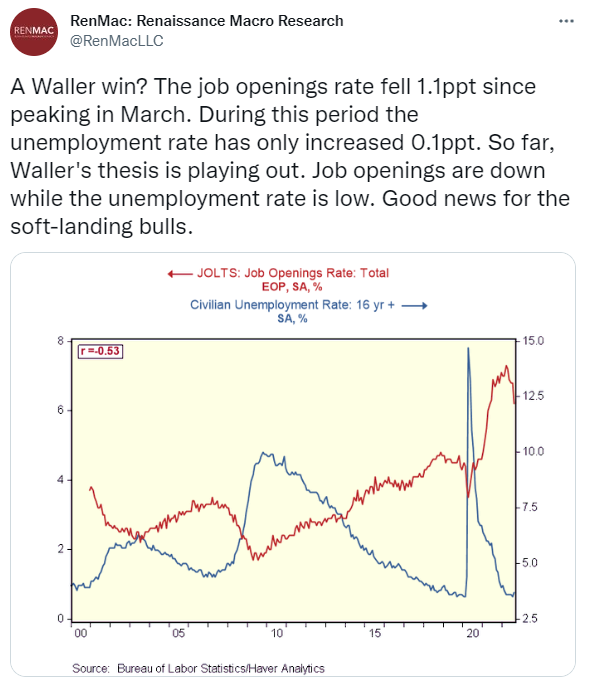

澳大利亞央行僅將利率上調了25個基點,這一舉措遠低於大多數人的預期。美國股市錄得了自2020年以來最大的兩天漲幅。

人們的想法是:這是新時代的一個新跡象,澳洲央行的同行 — 尤其是美聯儲 — 將會效仿,放緩他們的貨幣緊縮步伐。

問題在於,澳大利亞不僅在地理上與其更大的同行相距甚遠,而且在許多方面都是一個離羣值。Renaissance Macro Research的Neil Dutta指出,“美國經濟並沒有像澳大利亞那樣受全球經濟的影響。”

問題在於,澳大利亞不僅在地理上與其更大的同行相距甚遠,而且在許多方面都是一個離羣值。Renaissance Macro Research的Neil Dutta指出,“美國經濟並沒有像澳大利亞那樣受全球經濟的影響。”

“我們開始看到一些鴿派可以依靠的事情,但我認為這不足以阻止11月再次上調75個基點,” Dutta週二寫道。

而美聯儲副主席Lael Brainard指出有必要密切關注“跨境溢出和迴流”,她和她的同事們一直在一貫警告美國的抑制通脹將需要時間。

正如 Matt Boesler 在這裏報道的,美聯儲目前的政策路徑仍然是陡峭的,除非出現重大意外。

值得注意的是:最近澳大利亞央行的歷史也表明對其他國家的啓示有限。

澳大利亞採取了 收益率曲線控制 來應對疫情,但這並沒有被廣泛採納為模板。美聯儲和歐洲央行堅持量化寬鬆加超低短期利率的方案。

澳大利亞聯邦儲備銀行行長 Philip Lowe。攝影師:Brent Lewin/Bloomberg相反,當波動的市場迫使澳大利亞央行去年11月放棄收益率曲線控制時,這並沒有成為日本央行的前兆,後者一直堅持自己的收益率曲線控制 —— 該政策自2016年採納以來一直如此,並且在這樣做時直面市場。

澳大利亞聯邦儲備銀行行長 Philip Lowe。攝影師:Brent Lewin/Bloomberg相反,當波動的市場迫使澳大利亞央行去年11月放棄收益率曲線控制時,這並沒有成為日本央行的前兆,後者一直堅持自己的收益率曲線控制 —— 該政策自2016年採納以來一直如此,並且在這樣做時直面市場。

“我們認為這裏有一些借鑑意義,但不是太多,建議投資者在對澳大利亞央行做出反應時要謹慎。” Evercore ISI 的 Krishna Guha 和 Peter Williams 在週二寫道。

Brainard正在“開始闡述一個考慮到美元走強對全球溢出效應以及需要考慮政策滯後的減速案例,”這對寫作雙人組來説。“但我們在美國或歐元區減緩加息方面還沒有達到那個階段。”

在澳大利亞的鄰國新西蘭,我們也沒有進入減緩加息階段。其央行週三將 加息 率上調了半個百分點,這是連續第五次會議上調,並暗示還會有更多加息。

- *有提示或反饋?請通過電子郵件聯繫我們:*[email protected]

經濟場景

2012年,習近平主席上台時,他繼承了一個新近富裕的國家,這個國家由一個因為數十年腐敗和分權而削弱的執政黨所統治。

現在,自毛澤東以來最有權勢的人有了一條明確的道路,可以在本月的五年一度的黨代表大會上獲得違背先例的第三個任期。

但正如彭博的大篇幅報道所展示的,習近平日益擴大的權威也是以犧牲廣泛的社會和經濟自由為代價的。

但正如彭博的大篇幅報道所展示的,習近平日益擴大的權威也是以犧牲廣泛的社會和經濟自由為代價的。

如今的中國比習近平上台時更加閉關自守和保守,他在國內推動最大程度的控制,同時挑戰美國主導的世界秩序。

在這裏閲讀更多。

今日必讀

- 護士需求大增 | 從德國到阿拉伯聯合酋長國和新加坡,各國正在加大力度吸引外國護士,以緩解短缺情況。

- 處境艱難 | 英國首相利茲·特拉斯試圖在她執政的保守黨成員在經歷了幾天的挫折後重新振作起來,這幾天她在一項旗艦減税政策上做了180度大轉變。

- 烏克蘭央行行長 | 基裏洛·舍甫琴科突然辭職,理由是健康原因,這個國家正在努力抵禦俄羅斯的入侵,並穩定一場戰爭摧毀了經濟。

- 加拿大壓力 | 主要反對黨保守黨正在加大對該國央行的壓力,儘管該黨的新領袖已經擱置了之前要求總裁下台的呼籲。

- 勞動力缺口 | 美國的移民人數在經歷了兩年的急劇減少後正在回升,但這種增長不太可能填補因員工短缺而導致的新冠疫情造成的缺口,這些行業依賴外國人。

- 供應鏈緩解 | 自三月以來,美國供應鏈活動首次增加,受庫存水平上升的支撐,儘管運輸成本連續第六個月下滑。

- 意大利打擊 | 歐洲央行執行委員會成員法比奧·帕內塔將不會成為意大利的下一任財政部長,這對右翼領袖喬爾賈·梅洛尼試圖組建一個投資友好內閣的努力構成打擊。

- 中國疫情 | 中國的新冠病例攀升至兩週多來的最高水平,一週長假期間的爆發打破了對在黨的大會前保持對病毒嚴格控制的希望。

- 汽油出口禁令? | 拜登政府正在研究是否禁止出口汽油、柴油和其他精煉石油產品會降低燃油價格。

需要了解的研究

幾年前,我們曾寫過關於“快速之星”在美聯儲的文章。

這個想法是找到一個與確保金融穩定一致的利率。

一個遠低於該水平的利率會導致金融系統中的過度,表現為資產泡沫和極端槓桿。而一個遠高於該水平的設定則會扼殺風險承擔,並消滅推動經濟增長的“動物精神”。

現在,一組經濟學家討論了一個類似的主題。R*是既不刺激也不限制增長的“中性”利率,而他們談到的R**則是金融穩定的利率。

在上週在紐約舉行的一次會議上,他們研究了銀行業面臨籌集資金上限的情況,這反過來會通過更昂貴的信貸、資產價格下跌和經濟活動下降而帶來問題。

他們表明,隨着銀行槓桿越來越高,金融穩定率會降低。

“這對貨幣政策有影響,即使實際利率相對較低,也可能引發金融不穩定,”Ozge Akinci、Gianluca Benigno、Marco Del Negro和Albert Queralto説。

閲讀完整研究 這裏。

在 #EconTwitter 上

喜歡閲讀《新經濟日報》嗎?

- 點擊這裏 查看更多經濟故事

- 收聽 Stephanomics podcast

- 訂閲 這裏 我們的 Supply Lines 每日簡報

- 關注我們 @economics

- 第五屆彭博新經濟論壇將於11月14日至17日在新加坡舉行,彙集了公共和私營部門領導人,他們懷有雄心勃勃的想法、充足的資本和勇氣,以應對全球經濟面臨的緊迫問題。瞭解更多 並獲取觀看直播的獨家提醒。