英國發生了什麼事情不會僅限於英國日本可能會是下一個 - 彭博社

Edward Harrison

東京港區的商業和住宅建築。本月早些時候的短觀商業信心和東京消費者價格指數數據顯示,九月份價格上漲的勢頭正在成為企業日益關注的問題。

東京港區的商業和住宅建築。本月早些時候的短觀商業信心和東京消費者價格指數數據顯示,九月份價格上漲的勢頭正在成為企業日益關注的問題。

攝影師:Akio Kon/Bloomberg 英國的無政府狀態與債券市場迫使政府撤回政策的關係不大,更多地是因為財政政策與收緊貨幣政策不一致,導致生活成本危機壓垮了家庭和企業。日本是唯一尚未經歷其他地方看到的瘋狂通脹的經濟體,這使得其央行能夠堅持寬鬆政策。但這種情況可能很快會改變。

通脹上升將迫使日本改變

債券守夜人又得分一分。這是你現在聽到的聲音,因為英國政府被迫在其備受爭議的首相利茲·特拉斯的減税承諾上做出令人羞辱的U型轉彎。然而,對其他國家的教訓並不是——正如傳統智慧所認為的那樣——債券市場守夜人正在崛起。而是在生活成本危機期間,寬鬆的財政和貨幣政策是不可持續的。

投資者們想要了解英國危機對他們在其他地方的主權債券持有的影響,開始關注附近的歐元區和意大利。雖然歐洲並不陌生於主權債務危機,但這一次情況要好一些。這是因為歐元區的財政和貨幣政策是一致的,並已經適應了這個新的高通脹時代。而日本,仍然堅持進行大規模赤字支出和接近零利率,存在風險。他們之所以能夠逃脱懲罰,是因為國內通脹相對來説仍然相對温和。但是日本的通脹也在上升,而這並不需要走得太遠就會成為一個問題——4%或5%的通脹可能就足夠了。而我們幾乎已經到了那個地步。

如果通脹上升迫使日本政策逆轉,那麼由於日元作為全球投資的資金貨幣,賭注將比英國發生的情況要高得多。日元已經貶值到三十多年來未曾見過的水平。與英國一樣,暴跌的貨幣已經在債券市場引發了對更加鷹派政策框架的猜測。當這種情況發生時,將使用日元作為資金貨幣的投資者將毫無準備。

如果通脹上升迫使日本政策逆轉,那麼由於日元作為全球投資的資金貨幣,賭注將比英國發生的情況要高得多。日元已經貶值到三十多年來未曾見過的水平。與英國一樣,暴跌的貨幣已經在債券市場引發了對更加鷹派政策框架的猜測。當這種情況發生時,將使用日元作為資金貨幣的投資者將毫無準備。

英國通脹範式

讓我們看看在英國到底發生了什麼,以及為什麼這對其他國家是一個警示。本質上,這是由通脹而不是債務市場引發的危機。暴跌的英鎊使生活成本危機變得更加嚴重,以至於市場開始定價陡峭的利率上漲——在英國政府於九月份公佈未能實現的迷你預算後,有時甚至在下次英格蘭銀行政策會議上高達兩個百分點。

如果英格蘭銀行願意與政府合作並抵制那些可怕的預測,它本來可以控制債券收益率不要上漲太多。但是中央銀行對英國政府的刺激措施感到震驚,因為通脹接近10%。作為回應,市場將英國國債收益率提高到了如此之高,以至於造成了養老金基金的流動性危機。原則上,英國養老金基金將受益於更高的利率,因為未來負債的精算價值下降得比他們的資產多,增強了他們的財務狀況。但是由於事件發展得如此突然,許多在較低利率體制下做出負債驅動投資決策的養老金基金因衍生品敞口而收到追加保證金通知,突然間被迫籌集資金來支持槓桿頭寸。這是一個典型的流動性危機。

如果英格蘭銀行願意與政府合作並抵制那些可怕的預測,它本來可以控制債券收益率不要上漲太多。但是中央銀行對英國政府的刺激措施感到震驚,因為通脹接近10%。作為回應,市場將英國國債收益率提高到了如此之高,以至於造成了養老金基金的流動性危機。原則上,英國養老金基金將受益於更高的利率,因為未來負債的精算價值下降得比他們的資產多,增強了他們的財務狀況。但是由於事件發展得如此突然,許多在較低利率體制下做出負債驅動投資決策的養老金基金因衍生品敞口而收到追加保證金通知,突然間被迫籌集資金來支持槓桿頭寸。這是一個典型的流動性危機。

流動性緊縮導致利率上升,養老基金為籌集資金不得不拋售政府債券。隨着拋售行為導致利率進一步上升,迫使更多的保證金調用和債券銷售,一場死亡螺旋隨之而來,直到英格蘭銀行仁慈地介入。

但隨着英國通脹很快可能達到兩位數,英國央行不願繼續購買債券。

一旦央行暗示其干預以控制利率的舉措不會延長,英國政府被迫撤銷減税措施。市場平靜下來,貨幣升值,迄今為止最糟糕的結果已經被避免。

故事的寓意:債券投資者並非像“義警”一樣,責令揮霍的政府。他們是資本的利潤最大化管理者,預期英格蘭銀行在通脹世界中的未來利率政策。

“無論付出何等代價”是要記住的口號

現在人們將目光投向歐元區——特別是意大利——作為投資者需要防範的下一個爆發點。但我懷疑我們是否會重温十年前的主權債務危機動盪。

十年前,歐洲央行行長馬里奧·德拉吉在倫敦發表了一篇演講,告訴在場的聽眾歐元是“不可逆轉”的。然後他向投機者發出挑戰,告訴他們歐洲央行準備與他們對抗。

“在我們的職責範圍內,歐洲央行準備採取一切必要措施來保護歐元。相信我,這將足夠。”

意大利政府債券的利率立即下跌,儘管歐洲央行沒有采取任何行動。債券投資者現在知道中央銀行擁有無限的儲備來對抗所謂的債券守望者。十年前,交易員沒有被一家有決心的中央銀行壓垮,而是撤退並平倉了他們最具投機性的頭寸。

那是我們對金融體系運作方式的理解中的一個關鍵時刻,因為德拉吉所做的是打破債券市場指導政府和中央銀行可以做什麼和不能做什麼的神話。歐洲央行證明,你只需要有可信的成員國財政政策和一個協調一致的中央銀行來保持收益率下降。迄今為止,我們從新右翼意大利政府看到的表現表明,這種結合將繼續存在。因此,歐洲央行將幫助保持收益率下降。這裏沒有什麼可看的。

那是我們對金融體系運作方式的理解中的一個關鍵時刻,因為德拉吉所做的是打破債券市場指導政府和中央銀行可以做什麼和不能做什麼的神話。歐洲央行證明,你只需要有可信的成員國財政政策和一個協調一致的中央銀行來保持收益率下降。迄今為止,我們從新右翼意大利政府看到的表現表明,這種結合將繼續存在。因此,歐洲央行將幫助保持收益率下降。這裏沒有什麼可看的。

不可能的三角關係再次出現

日本也展示了數十年來協調的貨幣和財政政策如何成功地阻止投機者。押注日本利率上升的投資者一次又一次地虧錢——所謂的‘寡婦製造者交易’。但中央銀行無法控制匯率。這已經成為英國政府的失敗。

五十年前,當美國放棄金本位制、結束佈雷頓森林貨幣體系並將我們帶入浮動匯率體系時,自由資本流動、獨立貨幣政策和固定匯率的不可能三角關係得到解決。今天,資本可以自由跨越國界流動,中央銀行可以自由地為本國經濟制定最佳貨幣政策。因此,貨幣是釋放閥。

這意味着當英國政府試圖為富人和公司減税而不削減支出時,實際上是在向已經受通貨膨脹困擾的英國私營部門轉移免費資金。儘管這可能減輕經濟衰退的衝擊,但也會進一步助長通貨膨脹。投資者紛紛撤離,導致貨幣貶值,這隻會通過進口商品、服務和大宗商品的成本上漲增加更多通貨膨脹的前景。

中央銀行應該怎麼做?

按數字來看

- 9.9%英國當前的通貨膨脹率

日本的路徑

在日本,中央銀行一直致力於將長期利率保持在接近零的水平,而不是屈服於對通貨膨脹的擔憂。中央銀行正在直接購買聯邦政府的債務,有效地促進了其赤字支出。

在利率普遍較低的情況下,這是可持續的。隨着其他主要中央銀行大舉提高利率,日本的貨幣因此貶值。日元兑美元的匯率僅略低於150日元 — 這回到了1990年日本大資產泡沫開始消退時看到的鼻血淋漓的水平。這使得美元的水平高於1998年長期資本管理危機期間的水平。

在利率普遍較低的情況下,這是可持續的。隨着其他主要中央銀行大舉提高利率,日本的貨幣因此貶值。日元兑美元的匯率僅略低於150日元 — 這回到了1990年日本大資產泡沫開始消退時看到的鼻血淋漓的水平。這使得美元的水平高於1998年長期資本管理危機期間的水平。

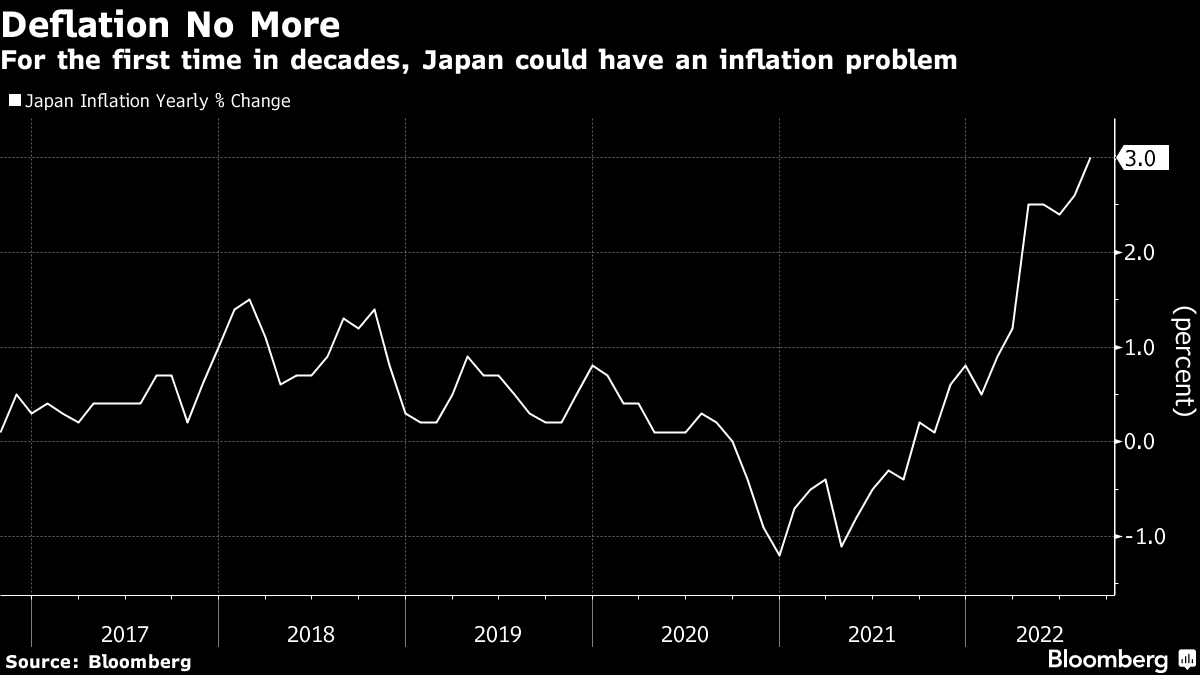

當然,日本的通貨膨脹率“僅”為3%,遠低於英國的9.9%甚至美國超過8%的水平。這使得日本央行能夠維持其限制收益率的政策 —— 這對英國來説是不可持續的。但是,日本央行屈服的門檻可能並不遙遠。

當然,日本的通貨膨脹率“僅”為3%,遠低於英國的9.9%甚至美國超過8%的水平。這使得日本央行能夠維持其限制收益率的政策 —— 這對英國來説是不可持續的。但是,日本央行屈服的門檻可能並不遙遠。

如果日本的通貨膨脹率上升到4%或5%,他們的貨幣在零利率環境下還能持續多久?由於日本幾乎所有原材料和商品都是進口的,疲軟的貨幣將加劇通貨膨脹。日本將從幾十年的通貨緊縮和通貨緊縮後尋求創造通貨膨脹的國家,轉變為受到生活成本危機威脅的國家,就像其他國家一樣。突然之間,寬鬆的貨幣政策框架將變得難以接受。

我對這個情況的看法

讓我們來模擬一下。美聯儲表示,他們不僅將加息,而且在之後的相當長一段時間內將保持利率在較高水平。因此,鑑於利率差距巨大,日本央行要麼將其貨幣政策調整得更接近世界其他地區,要麼日元將繼續貶值。

我認為日本經濟並不免疫我們在全球範圍內看到的通貨膨脹浪潮。事實上,生產者價格已經以接近兩位數的速度上漲。

如果日本繼續實行相同的零利率政策,那麼在某個時候,這將傳導到消費者價格通貨膨脹中。這在政治上足以構成威脅,迫使政策發生變化。

如果日本繼續實行相同的零利率政策,那麼在某個時候,這將傳導到消費者價格通貨膨脹中。這在政治上足以構成威脅,迫使政策發生變化。

如果日本確實改變政策,日元攜帶交易將面臨危機。這就是投資者借日元投資於以更高收益貨幣計價的資產(通常使用槓桿)的地方。我懷疑日本人的任何改變心意都會讓市場上的許多人感到驚訝。隨着投機性賭注被清算和投資者減少槓桿,國際資產類別的波動可能會迅速上升。由於日本是如此龐大的經濟體,攜帶交易如此龐大且與其他金融體系交織在一起,突然的清算甚至比英國的LDI養老金慘案對金融穩定構成更大威脅。

一切始於通脹,而不是債券守望者。日本的通脹數據將成為這一進展的煤礦中的指示燈。如果數據高漲,風險將上升。輕鬆賺錢的時代已經結束。隨着我們過渡到新的更高利率貨幣政策體系,風險將無處不在。

本週引用

“痛苦的道路將帶來傷亡,看到這些傷亡浮出水面時,中央銀行將如何反應將會很有趣。時間會告訴我們。但目前,我們認為最好的機會仍在做空方面,”

保羅·馬歇爾

馬歇爾·韋斯對沖基金聯合創始人

我關注的事物

- 還有其他原因需要重新考慮日元攜帶交易。

- 英國抵押貸款來説,傷害已經造成。

- 更高的抵押貸款和經濟衰退使房地產開發商陷入困境。

訂閲Bloomberg.com,獲取無限制訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專享的新聞簡報中獲得專家分析。人們越來越期待中國政府採取更有力的措施來結束該國股市的暴跌,監管機構計劃在週二儘快向習近平主席彙報市場情況。

據知情人士透露,彭博報道後,中國股市延續了反彈勢頭,監管機構計劃向中國證監會等最高領導彙報市場狀況和最新的政策舉措。滬深300指數收盤上漲3.5%,創下自2022年底以來的最佳表現。迄今為止遭受暴跌衝擊最嚴重的小盤股也出現了上漲,滬深1000指數上漲7%,創下自2008年以來的最大漲幅。