世界經濟發生了什麼:不再跟隨美聯儲 - 彭博社

Simon Kennedy

你好。今天我們來看看一些國家選擇停止追逐美聯儲和更強勁美元的方式,英國經濟前景變得更加令人擔憂,以及中國的增長趨勢正在下降。

戰爭衰退

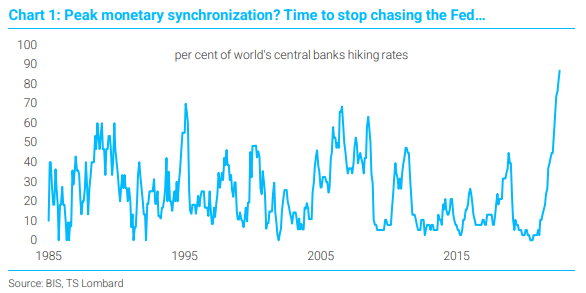

在過去一年的某個時刻,各國央行似乎都在競相推動其貨幣升值,或者至少確保他們的貨幣不會在飆升的美元面前失去太多地位。

他們通過加入全球推動利率上升的行列來實現這一目標,因為超大規模的利率上調變得司空見慣。

原因是他們希望避免從國外進口通貨膨脹,因為在俄羅斯入侵烏克蘭後,食品和大宗商品價格飆升。

這標誌着與過去不同的轉變,過去,當局通常歡迎匯率走低,因為這有助於通過出口支持增長,當貨幣貶值時,出口產品價格會下降。

快訊:什麼是逆向貨幣戰爭,誰在進行?

似乎干預貨幣總是有爭議的,因為一個國家必須為另一個國家的獲勝而輸掉。

這就解釋了為什麼過去的貨幣貶值被稱為“貨幣戰爭”,而最近對更強匯率的渴望被稱為“逆向貨幣戰爭”。

現在看來,各國可能再次改變策略。

現在看來,各國可能再次改變策略。

儘管美聯儲本週加息並表示最終將比先前預期的更高,但加拿大、挪威、澳大利亞和英國的同行採取了較小的變化或更温和的措辭來表達未來意圖。

擺脱跟隨美聯儲的轉變是因為意識到繼續這樣做會將他們的經濟推向“崩潰的邊緣”,據TS Lombard的經濟學家達里奧·帕金斯稱。

“一些央行已經面臨着在物價穩定和金融穩定之間越來越困難的抉擇,”他在昨天的一份報告中告訴客户。“這是一個需要更漸進式貨幣緊縮政策的環境。如果美聯儲不準備提供這種漸進主義,其他央行將別無選擇,只能讓他們的貨幣貶值。畢竟,讓經濟崩潰並不是支撐匯率的最佳方式。”

帕金斯認為最容易受到風險影響的經濟體是那些家庭或企業債務規模龐大的國家,這使它們對更高的借貸成本敏感,因此更容易陷入金融困境。

他認為英國、加拿大、澳大利亞、新西蘭和北歐國家符合這一描述。

如果它們的央行繼續提高利率至(當前定價的)‘終端利率’,所有這些國家都將“面臨嚴峻擠壓,”他寫道。“再加上他們房地產市場的脆弱性,這些經濟體有真正的機會‘崩潰’。在美聯儲引發美國經濟衰退之前,這些經濟體將遭受衰退。”

- *有提示或反饋?請通過電子郵件聯繫我們:*[email protected]

經濟形勢

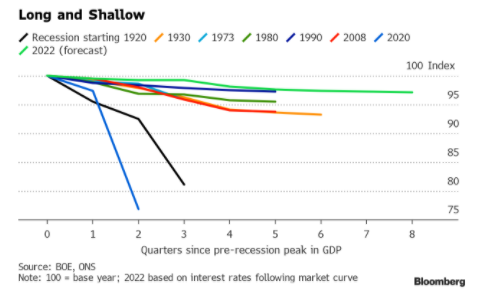

一個例子是上面討論的問題是英國。

它現在正面臨深度衰退,英格蘭銀行正努力遏制通貨膨脹,這一舉措可能會導致經濟至少損失50萬個工作崗位。

英國央行週四推出了33年來最大的利率上調,將基準貸款利率提高到3%,創下14年來的最高水平。

英國央行週四推出了33年來最大的利率上調,將基準貸款利率提高到3%,創下14年來的最高水平。

儘管它告訴市場他們高估了可能會走多遠,但貨幣政策的進一步收緊還在前方。

這一前景凸顯了首相里什·蘇納克政府在下次選舉前面臨的逆風,財政部計劃在11月17日推出一攬子支出削減和税收增加措施。

儘管經濟學家對英格蘭銀行和財政部似乎再次合作感到寬慰,但在一次註定失敗的刺激計劃突然結束利茲·特拉斯的任期後,結果將是苦澀的藥。

今日必讀

- 訂單下滑 | 德國工廠訂單在9月繼續下降,增加了歐洲最大經濟體陷入衰退的擔憂,因為它在應對不斷上漲的能源成本方面遇到困難。

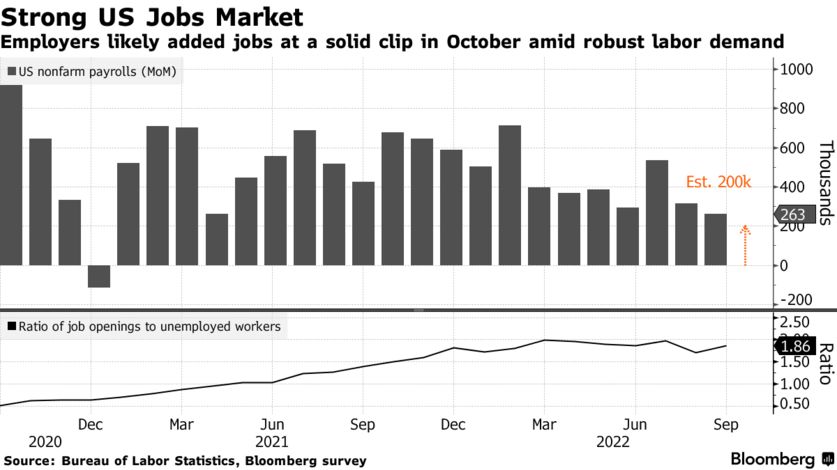

- 即將到來 | 十月份的就業數據將受到密切關注,以查看美聯儲是否能在12月轉向50個基點的加息。彭博經濟學 預計非農就業人數將增加 21萬,略高於共識。

* 科技裁員 | 亞馬遜等科技公司再次放緩招聘步伐,因應消費支出疲軟、利率上升以及強勁美元對海外的影響。

* 科技裁員 | 亞馬遜等科技公司再次放緩招聘步伐,因應消費支出疲軟、利率上升以及強勁美元對海外的影響。

- 貿易追蹤 | 彭博貿易追蹤顯示,隨着歐洲戰爭、中國的疫情控制努力以及美國利率上升使工廠經理感到不安,世界貿易前景更加黯淡。

- 澳大利亞警告 | 澳大利亞央行上調了通脹和工資增長預測,並強調了價格-工資螺旋出現的風險等關鍵原因,預計將進一步加息。

- 中國觀察 | 未來幾周的一系列會議可能會揭示高層官員計劃如何應對中國經濟的即期風險。與此同時,隨着中美關係處於低谷,中國國家主席習近平獲得第三個任期,拜登政府對中國採取了鋭利的態度。鋭意對華。

- 爭奪蛋糕 | 想象一下世界上有兩種政策制定者:一種是試圖增加全球經濟蛋糕的大小,另一種則專注於爭奪自己的份額。

- 需求食品 | 全球食品價格在十月份保持穩定,烏克蘭戰爭帶來的供應中斷部分被主食需求放緩所抵消。

需要了解的研究

中國的潛在增長率 — 換句話説,其基本趨勢 — 據花旗集團稱,未來幾年將繼續下降。

中國曾一度超過10%,當中國正在趕上世界其他地區時,趨勢增長率可能會在2025年降至4.5%,並在2030年進一步降至4%,週四,包括金曉文在內的花旗經濟學家寫道,引用了三個關鍵動態:

- 勞動力規模縮減 — 部分原因是現已廢除的獨生子女政策的後果。

- 需求停滯於新房產,因為已經升級的住房比例增加。

- 基礎設施支出速度放緩,部分原因是地方政府減少土地銷售收入導致財政資金能力下降。

零疫情收縮

中國大陸前九個月的GDP增長

來源:媒體報道,由彭博社編制的數據

花旗團隊寫道,增長放緩,加上仍然較高的儲蓄率,將對長期利率施加下行壓力。他們寫道,十年期政府債券收益率可能難以突破2020年底的3.35%高點。

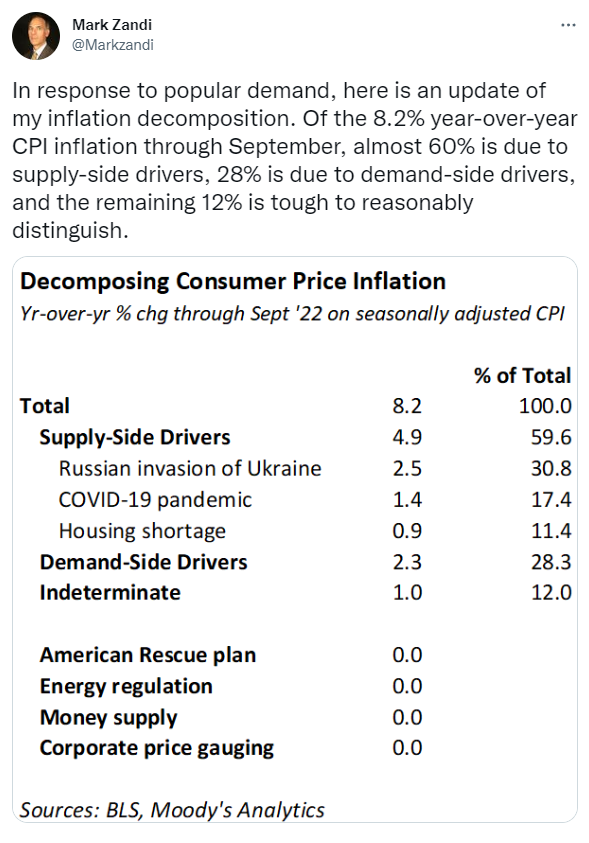

在#經濟Twitter上

喜歡閲讀《新經濟日報》嗎?

- 點擊這裏**查看更多經濟故事

- 收聽 Stephanomics 播客

- 訂閲 這裏 我們的每日 Supply Lines 通訊

- 關注我們 @economics