每週修正:牛市中的唯一債券熊;Carvana股價暴跌 - 彭博社

Katie Greifeld

美國華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓,2022年11月9日星期三。

美國華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓,2022年11月9日星期三。

攝影師:Graeme Sloan/Bloomberg 歡迎來到每週修復,天花板就是地板。我是跨資產記者凱蒂·格雷菲爾德。

有點孤單

每個人都看好債券。KKR看好,摩根士丹利看好,Pimco看好 —— 這個名單還在繼續。然後就是富國銀行。

富國銀行宏觀策略師埃裏克·納爾遜認為,到2023年初,10年期國債收益率應該會飆升至4.25%至4.75%。其邏輯是,為了成功將通脹拉低,所謂的實際收益率需要上升 —— 這意味着名義利率也需要大幅上升。

“聯邦儲備委員會將不得不保持政策非常緊縮一段時間,對我們來説,這意味着還有很大的上漲空間,”納爾遜在接受彭博電視採訪時對喬納森·費羅説。“聯邦儲備委員會很可能會降息,也許不會在明年,但在2024年及以後,但他們再次降息至零的可能性非常低。因此,未來三、四、五年的利率底線要比過去週期中的要高得多。”

為了闡明這一觀點,納爾遜將我們帶回到了2018年。在當時,10年期國債收益率比較低,與當時截然不同的宏觀背景形成鮮明對比。現在,全球央行正在積極加息並縮減資產負債表,通脹補償水平過低。將這些因素加在一起,納爾遜表示,對於新一年的基準收益率來説,4%將更像是一個底線而不是上限。

為了闡明這一觀點,納爾遜將我們帶回到了2018年。在當時,10年期國債收益率比較低,與當時截然不同的宏觀背景形成鮮明對比。現在,全球央行正在積極加息並縮減資產負債表,通脹補償水平過低。將這些因素加在一起,納爾遜表示,對於新一年的基準收益率來説,4%將更像是一個底線而不是上限。

考慮到目前10年期國債收益率約為3.5%,這意味着目前的收益率與4.75%之間存在很大的差距。而且,隨着華爾街上下的每個人都在警告稱美聯儲將把美國推入衰退,國債收益率曲線的長端最近受到了很多關注。

但是,如果納爾遜對世界的願景成真——結構性通脹意味着結構性政策利率上升——那麼額外的125個基點收益可能並不過分。

聽説過這個嗎?

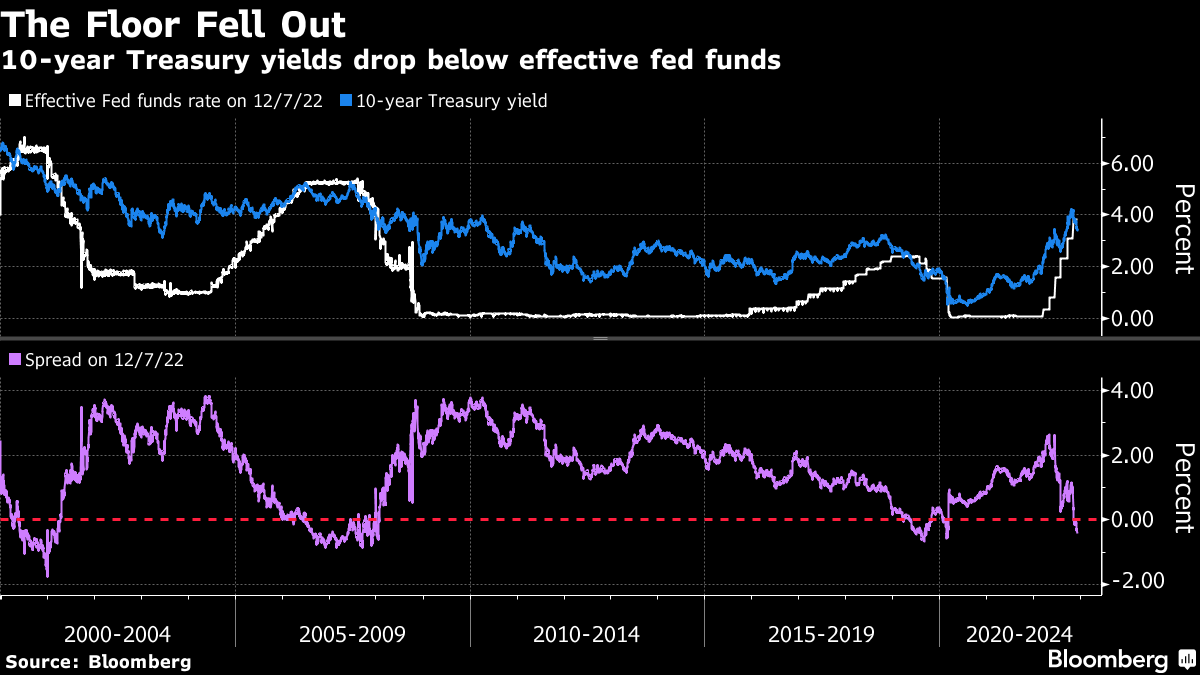

目前,人們對傳統的收益率曲線感到非常焦慮,但還有另一個需要擔心的利差:10年期國債收益率與有效聯邦基金利率之間的差距。

過去七週內發生的大規模債券狂歡活動使得10年期國債收益率比有效聯邦基金利率低約30個基點,而目前有效聯邦基金利率約為3.8%。儘管這聽起來像是一個毫無必要的專業術語利差,但它有着有趣的歷史。

自21世紀初以來,這個利差只出現過另外三次重要的倒掛情況。在每一次情況下,當美聯儲達到過去加息週期的終點利率時,這種動態就會發生逆轉。BMO資本市場表示,這其中的重要性在於投資者正在定價下一個週期中經濟放緩的可能性。

但與2001年、2007年以及最近的2019年不同,我們知道聯邦儲備局還遠未到達終點。即使對於央行的更保守預測也包括額外一個百分點的加息,其中包括下週的50個基點的舉措,這將進一步倒掛利率曲線。

但與2001年、2007年以及最近的2019年不同,我們知道聯邦儲備局還遠未到達終點。即使對於央行的更保守預測也包括額外一個百分點的加息,其中包括下週的50個基點的舉措,這將進一步倒掛利率曲線。

必須記住,資金利率-10年期收益率曲線倒掛並不是一個二元事件,BMO的Ian Lyngen表示。聯邦基金利率低於10年期收益率的程度對於推斷非常重要。

“當我們在12月14日迎來被廣泛預期的50個基點加息時,考慮到那種倒掛的深度以及對於聯邦儲備局試圖實現的目標與市場參與者擔憂之間的脱節意味着什麼,那將具有完全不同的含義,”BMO利率策略師Lyngen在該公司的Macro Horizons播客上表示。

不安的休戰

任何週期的轉變都會帶來引人入勝的公司財務故事,而Carvana正在不情願地成為聚光燈下的焦點。

彭博新聞本週披露,一些二手車經銷商最大的債權人,包括阿波羅全球管理公司和太平洋投資管理公司等大佬,同意結盟,在與該公司的談判中作為一個統一的陣線,據知情人士透露。總共,該集團持有Carvana約40億美元的無抵押債務,佔總額的約70%,據知情人士透露。

正如彭博社的Davide Scigliuzzo和Eliza Ronalds-Hannon所指出的,這是一種某種程度上的停火,旨在防止在新融資或債務重組周圍可能發生的債權人之間的暴力衝突。這是一種經常被陷入困境的公司採用的策略:一羣債權人提供緊急融資,以換取在公司破產時跳到隊列前面的好處,將其他債權人推到後面。

當然,這是一種不穩定的停火。Scigliuzzo和Ronalds-Hannon報道稱,這項協議將至少持續三個月,之後基金經理們可以自由與Carvana獨立談判。儘管三個月後協議可能會延長,但也有可能有些債權人不會加入。

當然,這是一種不穩定的停火。Scigliuzzo和Ronalds-Hannon報道稱,這項協議將至少持續三個月,之後基金經理們可以自由與Carvana獨立談判。儘管三個月後協議可能會延長,但也有可能有些債權人不會加入。

“投資者在這些日子裏互相不信任,”彭博智庫(Bloomberg Intelligence)的負責債務困境的高級信用分析師Phil Brendel説。“他們當然不信任公司管理層,但他們也不信任彼此。”

無論如何,Carvana的股權和債務均出現了嚴重崩潰。公司到2030年到期的33億美元債券已經暴跌至大約42美分的交易價格——低於50美分的價格表明交易員認為存在很高的違約可能性。

與此同時,僅在週四就出現了30%的反彈,Carvana的股價今年已經下跌了近98%。Wedbush分析師Seth Basham在彭博社獨家報道債權人協議後,將他對該股票的12個月價格目標削減到僅為1美元,警告稱“更有可能進行債務重組,可能會使股權在破產情況下變得毫無價值。”

不安的寧靜

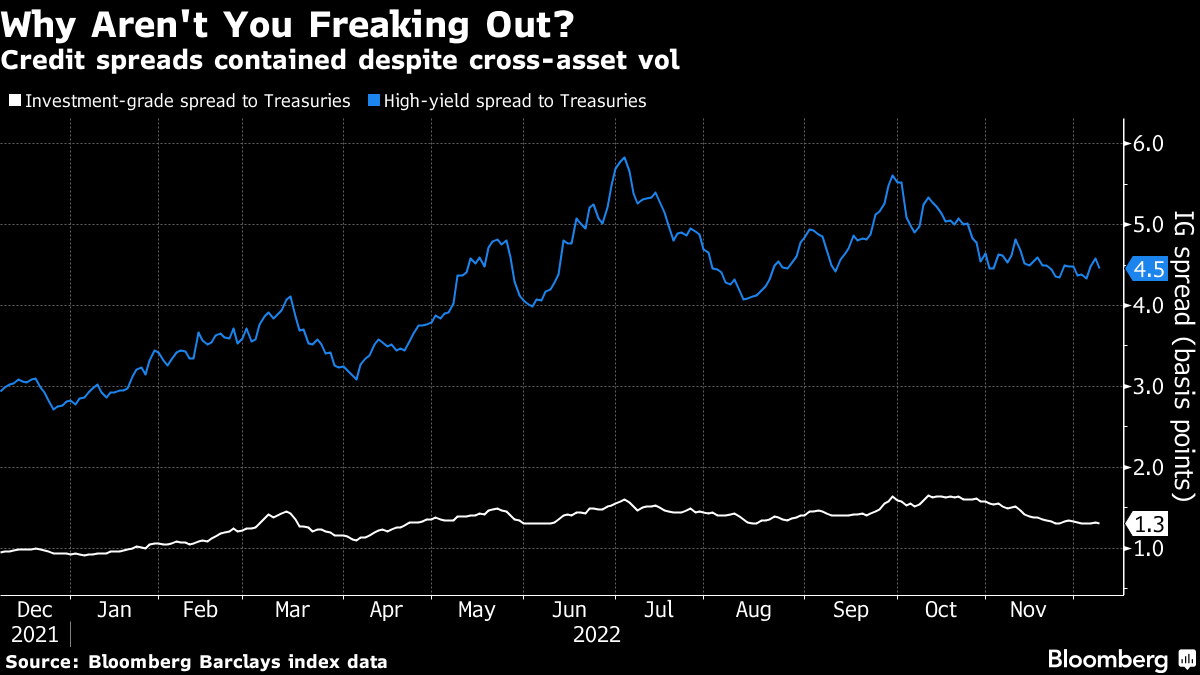

但在Carvana的故事不斷發展之外,在企業信貸市場上卻異常平靜。對於美國銀行來説,這是一個令人擔憂的原因。

儘管該銀行對明年美國經濟“輕微”衰退的看法,但在投資級債券市場中很難找到任何壓力跡象。根據美國銀行信貸分析師的説法,諸如利差擴散、評級動量以及潛在降級為垃圾級的定價等指標都在典型範圍內。

“缺乏壓力錶明另一種不確定性,”美國銀行分析師尤里·塞利格在一份報告中寫道。“在衰退中通常會出現問題。目前市場不知道投資級債券市場會出現什麼問題。”

這是一個有趣的謹慎提示,考慮到塞利格並不一定預測會發生任何問題。在本週發佈的銀行2023年高評級信貸展望中,塞利格寫道,隨着通貨膨脹放緩,利差可能在未來六個月內縮小到130個基點,從而減輕了利率帶來的威脅。這比該銀行先前的目標145個基點要低。

這是一個有趣的謹慎提示,考慮到塞利格並不一定預測會發生任何問題。在本週發佈的銀行2023年高評級信貸展望中,塞利格寫道,隨着通貨膨脹放緩,利差可能在未來六個月內縮小到130個基點,從而減輕了利率帶來的威脅。這比該銀行先前的目標145個基點要低。

此外,美國銀行預計明年藍籌債務將實現12.9%的回報,並特別看好B級非金融債券,認為其比單A級債券更具吸引力,“由於利差收窄和降級風險有限,其β值更高。”在持續時間上,塞利格認為10年期票據是最合適的。

因此,再次強調,並不是基本情況會出現問題 —— 實際上,美國銀行正在尋找“彈性投資級基本面,因為收入受通貨膨脹支持,管理層繼續減少債務” —— 但缺乏擔憂也是一個小小的擔憂。

獎勵積分

WNBA明星 格里納被釋放 以一對一交換武器商

第一個 Z世代 國會議員在華盛頓找不到住房

聯合利華據稱正在考慮30億美元的美國 冰淇淋 品牌出售