每週要聞:日本央行出人意料;原來富人喜歡債券 - 彭博社

Katie Greifeld

日本國旗飄揚在日本東京的日本銀行(BOJ)總部外。

日本國旗飄揚在日本東京的日本銀行(BOJ)總部外。

攝影師:Noriko Hayashi/Bloomberg 歡迎閲讀《每週修復》,這是富裕零售投資者的首選通訊。我是跨資產記者Katie Greifeld。

擾亂和平

上週美聯儲、歐洲央行和英國央行齊聲降低政策預期後,這周宏觀前景本應相對平靜。但日本銀行 確保 事情不會那麼簡單。

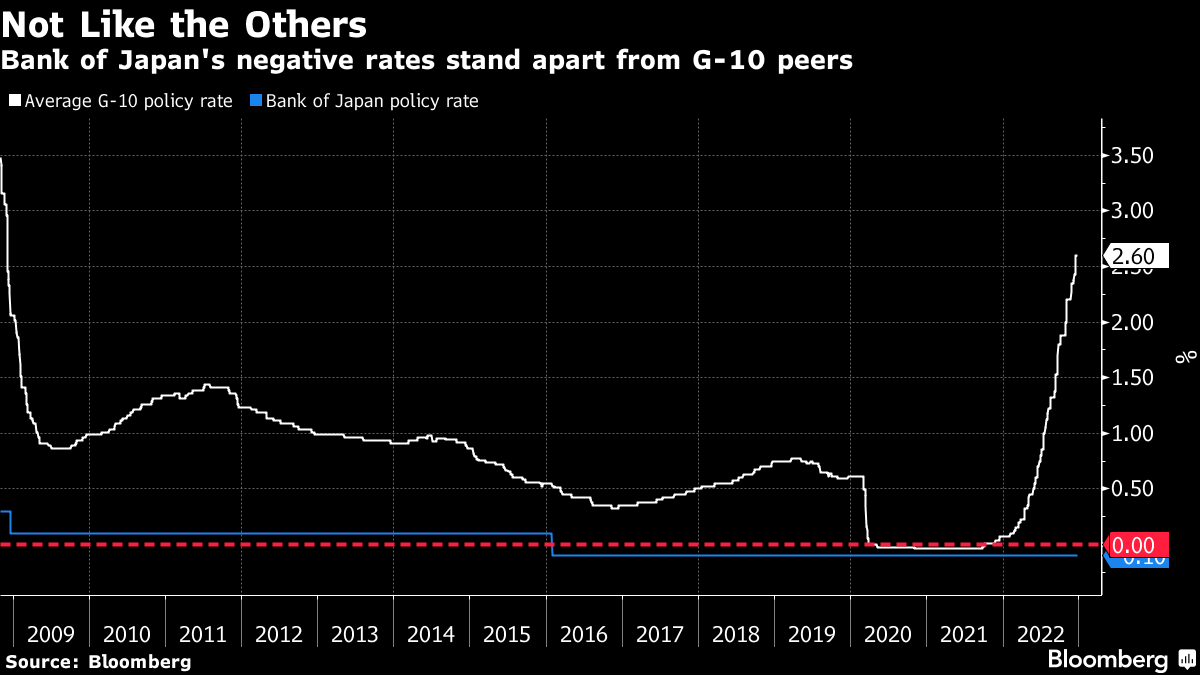

政策制定者通過宣佈允許日本國債收益率上升至約0.5%,是前一限制0.25%的兩倍。這一舉動沒有在任何人的預料之中:在決定前,彭博調查的47位經濟學家都預計該行將保持其收益率曲線控制政策不變。

儘管日本銀行堅稱此舉旨在增強其貨幣寬鬆政策的可持續性,但市場上自然流傳的猜測是,取消上限是走向終結十年非常規刺激政策的早期步驟。

瑞銀證券首席日本經濟學家、前日本銀行官員安達正道表示:“無論日本銀行如何稱呼這一舉措,都是邁向退出的一步。這為2023年在新行長任期下進行可能的加息打開了大門。”

顯然,日本央行加息的後果將是巨大的。從象徵意義上講,這將標誌着寬鬆貨幣政策的正式結束。日本央行是仍然利率為負的最後一個G10央行,目前利率為-0.1%。這與G10央行的平均政策利率2.6%相比。

顯然,日本央行加息的後果將是巨大的。從象徵意義上講,這將標誌着寬鬆貨幣政策的正式結束。日本央行是仍然利率為負的最後一個G10央行,目前利率為-0.1%。這與G10央行的平均政策利率2.6%相比。

日本央行退出負利率政策以及認為還有更多措施的想法也將顛覆建立在日本超寬鬆貨幣政策基礎上的投資策略。日元兑美元匯率在日本央行決定後飆升了多達4.8%,這是本世紀以來最大的波動。一些投資者正在押注日元可能再漲10%,Societe Generale SA、Schroders Plc、PineBridge Investments和Fidelity International等公司都對日元表示看漲。

這可能對所謂的套利交易產生深遠影響,投資者借入更便宜的貨幣來購買收益更高的貨幣。由於日本仍然保持負利率,日元是最受歡迎的資金貨幣之一。從現在開始,這種角色可能會受到質疑。

“如果本週的舉措是收緊的第一步(我們認為是),這可能會開啓一個日元走強的新時期,”布朗兄弟哈里曼的策略師在週三的一份報告中寫道。“因此,日元可能不再是套利交易的首選貨幣。”

毫不掩飾的看漲情緒

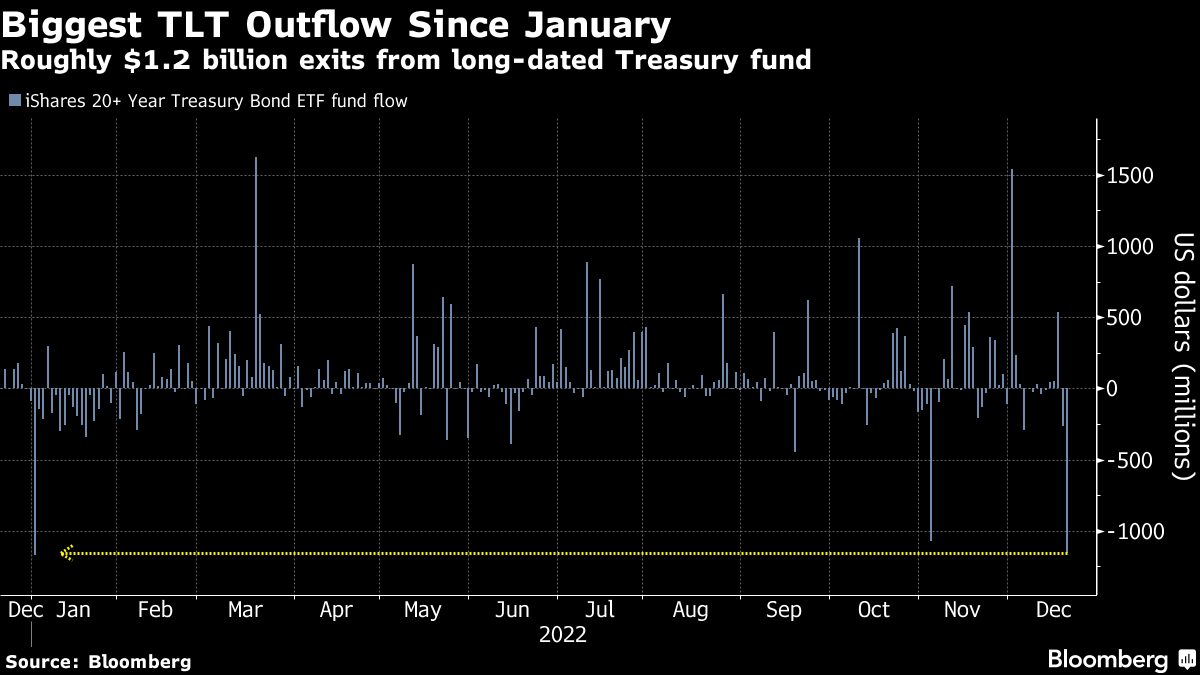

日本央行的意外舉動也在全球債券市場引起了連鎖反應,在週二的紐約交易中,10年期美國國債收益率迅速上漲了10個基點。投資者在決定後從價值280億美元的iShares 20+年期國庫券ETF(代號TLT)中撤出了大約12億美元,這是該基金自1月以來最大的單日資金流出。

邏輯很簡單:國內較高的收益率可能意味着日本債券買家的投資減少。儘管他們最近一直在拋售國債,但日本投資者是美國政府債券最大的外國持有者。

邏輯很簡單:國內較高的收益率可能意味着日本債券買家的投資減少。儘管他們最近一直在拋售國債,但日本投資者是美國政府債券最大的外國持有者。

“擔憂在於,隨着外匯套期交易到期,日本持有者將拋售美元債券,”Academy Securities的宏觀策略負責人彼得·特奇爾説。“我並不過分擔心,但在這些收益率下,這絕對是一個賣出或獲利的藉口。”

儘管日本投資者退出國債市場可能是一個長期的擔憂,但展望2023年,似乎每個人都對債券持樂觀態度。

這個判斷是雙重的:2023年的經濟衰退是華爾街的共識,許多國債期限接近4%,藍籌公司債券接近5%。儘管經濟衰退將給股票市場帶來麻煩,許多人警告稱明年的盈利預期仍然過高,但債券可能會受益。

“如果你不認為自己正朝着最壞的經濟情景發展,你不會想持有股票,因為我們認為盈利數字將令人失望,”Nuveen首席投資策略師布萊恩·尼克在彭博電視採訪中説。“但如果你持有信用,如果你認為違約風險相當低,而且根據信用評級,你可以獲得5%至9%的回報,如果你看高收益債券,這些是我們認為投資者能夠賺錢的地方。”

可以肯定的是,股票和債券一樣,在過去的一年中都遭受了慘淡的命運。但預計明年將會出現分歧。今年的固定收益拋售大幅降低了敏感度風險 —— 一種對利率變化敏感度的衡量方式 —— 而較高的收益意味着修剪票息變得更具吸引力。

但對於股票來説,隨着明年開始披露財報,更多的痛苦正在逼近。此外,較高的收益意味着股票整年來一直在穩步失去對債券的優勢。所謂的聯邦儲備模型 —— 它將標普500指數的盈利收益率與10年期國債的收益率進行比較 —— 顯示出該基準股票相對於債券的優勢處於十年來最微弱的水平。

但對於股票來説,隨着明年開始披露財報,更多的痛苦正在逼近。此外,較高的收益意味着股票整年來一直在穩步失去對債券的優勢。所謂的聯邦儲備模型 —— 它將標普500指數的盈利收益率與10年期國債的收益率進行比較 —— 顯示出該基準股票相對於債券的優勢處於十年來最微弱的水平。

“我們認為進入下一個季度持有股票市場是得不償失的,”巴瑞資產管理公司首席投資官艾米·孔在彭博電視採訪中表示。“我們已經將任何多餘的現金更多地投向債券市場,那裏的收益率開始變得更具吸引力。”

富裕的零售交易者加碼

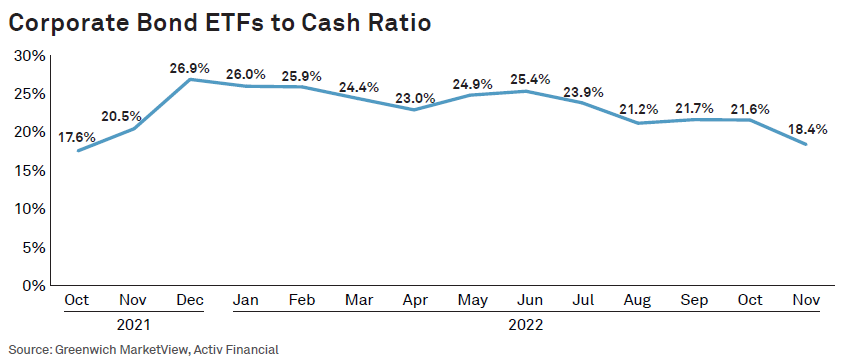

上個月,信貸ETF的交易量跌至一年多來的最低水平,因為富裕的零售投資者轉向現金市場追逐多年來最高的收益率。

根據Coalition Greenwich的一份報告,信貸ETF的交易量在第四季度“回到了地球上”。企業債券ETF的名義交易量在11月份佔總交易活動的約18%,是自2021年10月以來相對現金市場最慢的月份,遠低於2022年26%的峯值,數據顯示。

現金債券交易的回升部分是由富裕的零售投資者推動的,他們更有可能交易個別債券,而不是他們不那麼富裕的同行。根據Coalition Greenwich的Kevin McPartland,持有債券至到期的優勢意味着投資者能夠獲得票息和本金支付。相比之下,信用ETF並不會到期,它們的估值可能會因利率波動而日益波動。

Coalition Greenwich表示,信用ETF的交易量在第四季度回落。BloombergCoalition Greenwich的市場結構研究負責人McPartland在一份報告中寫道:“這裏當然存在與現金市場創紀錄交易量的相關性,部分原因是零售投資者。”“與持有個別債券至到期不同,信用ETF仍然存在一定的利率風險,因為聯邦儲備委員會未來行動的不確定性。”

Coalition Greenwich表示,信用ETF的交易量在第四季度回落。BloombergCoalition Greenwich的市場結構研究負責人McPartland在一份報告中寫道:“這裏當然存在與現金市場創紀錄交易量的相關性,部分原因是零售投資者。”“與持有個別債券至到期不同,信用ETF仍然存在一定的利率風險,因為聯邦儲備委員會未來行動的不確定性。”

這與電子交易平台Tradeweb本月早些時候發佈的年度客户信函完美契合,首席執行官Lee Olesky和總裁Billy Hult在信函中詳細介紹了零售固定收益市場的崛起,你可能會想到的市場是:市政債券。詳細“2022年夏季,代表他們的零售客户訪問Tradeweb市政債券平台的理財顧問以大約4比1的比率購買市政債券,説明了零售固定收益趨勢在更廣泛的市政債券市場中變得多麼重要,”Olesky和Hult寫道。

獎勵積分

SBF的 25億美元保釋金 是美國歷史上最大的之一。這並不意味着他擁有那麼多錢

古根海姆的Minerd曾是 華爾街局外人,現在卻把它當作家

比特幣最大的交易 從英雄創造者變成了寡婦製造者