中國遊戲2021:融資209起近260億,二次元敗給元宇宙?_風聞

小谦-科技专栏作者-数十家科技专栏作者,微信联系net19962022-01-11 20:22

2021年,遊戲行業發生了不少大事件,如監管推出“史上最嚴”未成年防沉迷政策,遊戲審批越發嚴格,連續5個月沒有開放遊戲版號,過審遊戲數量鋭減等。

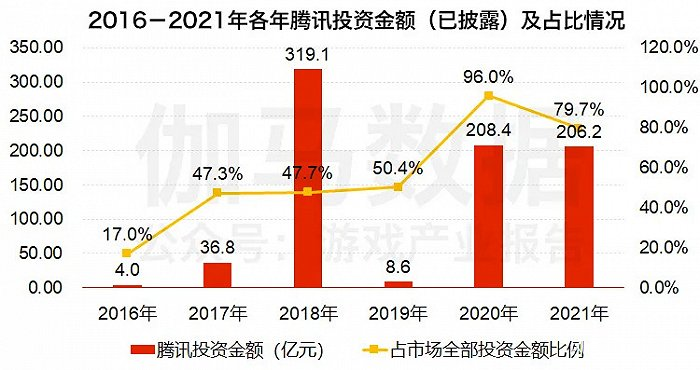

據伽馬數據近期發佈的《2021中國遊戲市場投融資調查報告》,去年一年,遊戲市場呈現出投資活躍度明顯加強的特點,其中來自騰訊等頭部企業的投資佔整體投資金額的大部分。

2021年,騰訊的投資金額為206.2億元,佔市場全部投資金額比例的79.7%。但值得注意的是,伽馬數據統計的投資事件中並不包含未披露金額的投資案,字節跳動在去年的投資花費同樣引人側目,據悉,其投資總金額已超過100億元。

在投資金額增長的同時,投資方向也呈現出向二次元市場小幅集中的特點,在泛二次元受眾規模持續擴大、產業爆發的檔口,二次元已成為遊戲行業中不可忽視的一大品類。進入新的一年,這一局面會有所改變嗎?

在投資金額增長的同時,投資方向也呈現出向二次元市場小幅集中的特點,在泛二次元受眾規模持續擴大、產業爆發的檔口,二次元已成為遊戲行業中不可忽視的一大品類。進入新的一年,這一局面會有所改變嗎?

遊戲市場煥新機,自研成中小企業的“致富密碼”

遊戲行業在經過數次“大浪淘沙”之後,已經基本形成了固定格局,很難再有大變動。以收入口徑劃分,騰訊佔據了56%的市場份額,網易佔據了19.6%的市場份額,三七互娛則佔比5.2%,剩下的19.2%由數百家遊戲企業瓜分。

總體來説,我國的遊戲產業集中度較高,市場呈現出顯著不平衡的狀態,大量資源掌握在少數頭部企業手中。但自2020年起,部分中小遊戲廠商的遊戲在市場上爆火,一定程度上擠壓了頭部企業的份額,導致2020年遊戲行業的市場集中度較2019年下降了6.43%。

這種變化讓中小遊戲廠商看到了希望,從而激發了研發的熱情。而這些中小企業又分為兩個不同的流派,一派堅持自主研發自主發行,如米哈遊、莉莉絲;另一派則寄希望於來自“上方”的資源,藉助頭部企業的力量讓自己的路走得更順暢。

但是在激烈的市場競爭中,如何成功吸引到頭部企業的注意成為一大難題,而研發是最快的捷徑。數據顯示,2021年,從事遊戲研發的企業融資數量佔比高達80.38%,自研成為小企業接收頭部企業資源的“致富密碼”。

而對於頭部企業如騰訊來説,在囊括大部分資源的情況下,投資就是以“防守”為主。

而對於頭部企業如騰訊來説,在囊括大部分資源的情況下,投資就是以“防守”為主。

“防守”的意義在於在細分領域掌握主動權,從而阻斷中小遊戲公司憑藉特色遊戲從小眾領域“突圍”的可能性。

據統計,2021年上半年騰訊投資了49家遊戲公司,大約平均每3.8天就投資一家。這大概是源於米哈遊攜《原神》衝擊遊戲市場後,騰訊感受到的久違的緊迫感。

簡單來説,自研遊戲為頭部企業帶來的影響力終究是有限的,在細分領域抓住有潛力的初創企業,以注資的方式換取一定的控制權,一方面有利於頭部企業們增加在遊戲市場的影響力,另一方面也能防止初創企業通過深耕細分市場成長為新的巨頭。

2020年,二次元遊戲的市場推廣力度加大,用户增長迅猛,二次元迅速成長成為了最有潛力的細分領域。因此,在去年的投資策略上,騰訊、B站、字節跳動等頭部企業不約而同的選擇了向二次元賽道偏移。進入下半年,元宇宙風口又起,那麼今年的投資重點會是元宇宙相關嗎?

遊戲企業紛紛加入風口爭奪戰,抓住風口就能高枕無憂?

《2021年移動App買量白皮書》顯示,2021年手遊買量市場增長約為14.5%,然而整體增長率卻下跌近30%。隨着精品手遊的不斷推陳出新,消費者對遊戲的要求越來越高,靠買量帶來的收益不斷下降。

買量的效果降低,實際上是消費者自主意識覺醒,作為遊戲消費主力的年輕一代在遊戲選擇上更願意遵從自己的喜好。但“年輕人究竟喜歡什麼”是個太複雜的命題,遊戲企業選擇了更為簡單的解決方式,即抓住風口。

這就能解釋為什麼在投融資過程中,二次元如此受頭部企業青睞。數據顯示,2021年1-6月,二次元移動遊戲市場的實際銷售收入達158.1億元,增長率高達50.15%。

而今年下半年最大的風口無疑是元宇宙。據《遊戲新知》統計,今年共有33家遊戲公司或以註冊商標,或以啓動相關技術開發的形式參與了元宇宙建設,但多數目前還沒取得進展。

不過,這並不妨礙企業們爭先恐後的進入這個領域。即使元宇宙被調侃為“紙上談兵”,但隨着科技的發展,業界大佬們已經達成了“共識”,即真實世界與虛擬世界相融合是未來重要的發展方向。

從這個角度來看,提前佈局元宇宙搶佔先機並不是毫無道理。但商標註冊只是開展元宇宙業務中最簡單、最沒有技術含量的一步,接下來市場會如何發展,企業還需要投入大量的時間與精力進行分析。

從這個角度來看,提前佈局元宇宙搶佔先機並不是毫無道理。但商標註冊只是開展元宇宙業務中最簡單、最沒有技術含量的一步,接下來市場會如何發展,企業還需要投入大量的時間與精力進行分析。

根據此前頭部企業的投資策略,近兩年,投資方更多的是通過戰略投資的方式參與遊戲相關企業的融資,且持股比例大多在30%以下。換句話説,就是“只出錢,不出力”。

筆者認為,這種投資模式還將長期存在,並延續到元宇宙業務拓展上來。相比於自己單打獨鬥,在自主研發的同時不放過任何其他的可能性才是頭部企業的做法。

對於頭部企業來説,戰略投資下,不到30%的持股比例所需要承擔的成本並不高,即使虧損也不會動搖企業根本,更大的意義在於能夠優化自身業務結構。一旦有任何投資的產品成功跑出賽道,頭部企業就能擁有一定話語權,可以説,這是典型的“廣撒網、泛捕魚”的政策。

然而在遊戲行業政策整體收緊的情況下,抓住風口只能穩住企業巨輪,想要繼續向前航行,還需要更多動力。

未來市場精品遊戲成主流,中國遊戲將登上更大舞台

其實在2018年,遊戲行業也經歷過一次版本號停發的風波,主要整治了市場中劣幣充斥的亂象,為行業整體健康發展提供了保障。2021年的版本號停發與2018年又有所不同,伴隨着版本號停發的還有未成年人保護強監管,這兩個信號共同向外傳遞出一個信號:遊戲精品化時代真正到來了。

“史上最嚴的未成年人防沉迷系統”所帶來的影響主要體現在兩個方面:一是市場內未成年人逐漸退出,遊戲企業只能從成年人手中吸金,而成年人在消費上較未年人更理智,這就要求遊戲企業推出更多精品玩法來吸引玩家氪金。

二是相較於未成年人,成年人的心智要更加成熟,這又會反向推動遊戲廠商打造出更多“高能”遊戲玩法,進一步促進遊戲精品化。

可究竟什麼樣的遊戲才能稱之為“精品”呢?

筆者認為,除了在研發上大量投入,畫面效果、流暢度等這些“硬件”能打之外,還要考慮是否有大IP,是否與主流遊戲平台相融合等。

比如,前段時間網易推出的手遊《哈利波特·魔法覺醒》就是採用了《哈利波特》這個全球大IP,在上線之初就吸引了不少粉絲的關注,正式上線20天達到了23億元的流水。

而隨着技術的進一步發展與元宇宙的逐漸成熟,VR、AR等設備很可能成為未來主流的遊戲平台。因此在未來,企業是否擁有相關領域的核心技術,很可能成為在精品化角逐中的決定性因素。從另一角度來説,在VR等領域深耕多年的企業可能會具有較大的先發優勢。

那麼,對於技術實力稍弱的企業——尤其是廣大中小遊戲初創企業來説,想要在這場革新中存活下來就變得更加艱難,但也不是毫無辦法。

那麼,對於技術實力稍弱的企業——尤其是廣大中小遊戲初創企業來説,想要在這場革新中存活下來就變得更加艱難,但也不是毫無辦法。

前瞻院的數據顯示,2020年,中國自主研發遊戲海外市場銷售收入保持穩定增加,實際銷售收入達154.50億美元,比2019年增加了38.55億美元,同比增長33.25%。出海已經成為了整個行業的共識。

尤其在如今版本號停發、政策收緊的背景下,出海或許是中小企業“緩口氣”的最佳選擇。當然競爭激烈的海外市場也對出海的遊戲有一定的打磨作用,能讓遊戲產品在實際成熟“回國”之時呈現出更加精緻的狀態。

總體來説,以目前的市場發展來看,遊戲行業格局變化的可能性較小,但遊戲產業的整體風氣會發生巨大變化,精品遊戲會成為未來市場上的主流。與此同時,出海遊戲的比例會持續變大,中國遊戲將開始其在全球市場上的表演與拼殺。

參考資料:

【1】東方財富網:洞察2021:中國遊戲行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

【2】遊戲新知:十年投了150家遊戲公司,騰訊遊戲投資的三大策略

文|小謙筆記(xiaoqianshuo)